热点栏目

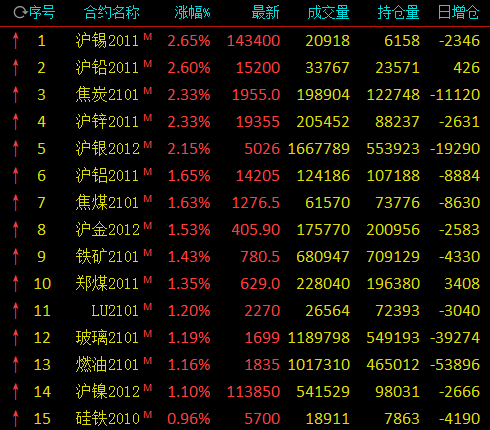

热点栏目9月29日,国内期市收盘分化明显,贵金属与有色集体上涨,沪锡、沪铅、沪锌、沪银涨逾2%,沪铝、沪金涨逾1.5%;农产品多数下跌,豆一跌近3%,菜粕、红枣、白糖跌近2%;黑色系飘红,焦煤、铁矿、动力煤涨逾1%;能化品分化,玻璃、燃油涨逾1%,LPG、纸浆、甲醇跌近2%。

光大期货:动力煤期价跃跃欲试 政策明朗前强势依旧

产地:今年东北地区缺口较大,北方地区冬季块煤采购陆续开始,因坑口库存偏低,排队严重。临近月底内蒙煤管票基本用完;榆林地区报价亦小幅上抬。10月的关键在于发运量。

北方港口:因库存中性,港口5500大卡动力煤报价595-605元/吨,5000大卡报价540-545元/吨。临近月底,终端采购高价煤意愿不强,多数在等10月长协额度。

进口煤:进口煤目前价差仍高达200元/吨,终端呼吁放开进口的呼声非常高,未来进口政策是国内情绪的关键因素。

短期现货高报价仍会持续,低硫煤升水,卖方最大的支撑在于目前港口库存中性,坑口库存相对偏低,备货期来临后供应偏紧。期价跃跃欲试,尝试向上突破,市场最大风险来自于政策不确定性。价格进入到红色区间后,市场对于政策的担忧逐渐增加。

节前有色金属蠢蠢欲动,关注美国大选首轮辩论

今日开始密集重磅事件出炉。投资者目前观望周二举行的美国总统大选首轮辩论。本周将有多项反映美国经济体质的数据出炉,其中包括周二的消费者信心数据、周四的制造业调查和周五的非农就业报告。

沪锡方面,金瑞期货研究指出,现货坚挺给予价格支撑。上周锡价下跌后锡精矿加工费下调,缅甸地区新冠疫情新增确诊人数再度激增,部分地区紧急下达居家隔离令,预期到月底防疫禁令仍不能解除。随着锡价下跌后国内下游消费稍有转好,库存近两周降幅17%,重点关注消费改善持续性。总体上矿端偏紧,加工费坚挺,冶炼端供应趋于稳定,疫情影响下的经济复苏偏弱,锡市场预期仍过剩,基本面令短期锡价震荡偏弱。

沪铅方面,基本面来看, 9月炼厂检修较多,如西部矿业、中金岭南、海城诚信,多为期一个月,原生铅产量环比或下降万吨。再生铅方面,新《固废法》影响持续发酵,短期限制产能释放。不过废旧电瓶价格止跌回升,再生铅成本支撑再度显现。目前再生铅贴水延续走扩,部分刚需回流至再生铅。下游电动车及汽车蓄电池市场更换需求出现转淡迹象,且部分大型电池厂已完成国庆备货,铅锭社会库存降势或放缓。

整体来看,再生铅成本支撑铅价,然需求端转弱,基本面支撑不强。不过铅价超跌后重回此前宽幅震荡区间,短期或延续围绕万五一线横盘运行。后期随着供增需减,重心有望再度下移。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国