炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金:四季度市场不确定性可能逐步明朗

来源:中金点睛

节前A股表现低迷,我们持续提示“市场下行空间有限”、“不宜过度悲观”。进入四季度,疫情即使有局部反复,对经济的伤害可能也明显小于上半年;流动性仍相对宽裕,局部估值压力也在盘整中有所缓解;随着美国民主党总统候选人民调大幅领先、大选逐步落地,中美摩擦可能进入暂时的平静期,对市场负面拖累可能减小;相比之下中国面临的增长形势也明显优于外围。综合来看,复苏深化仍是主线,围绕疫情、增长、外围环境等方面的不确定性有可能逐步明朗,除非美国大选等方面出现僵持等意外,四季度市场走势可能偏向积极。

操作上建议稳守消费升级与产业升级趋势,新老更加均衡。关注三条主线:1)新能源、光伏及新能源汽车产业链;2)基于中国增长继续复苏态势,关注消费中偏落后、估值仍不高的汽车零部件、家电、轻工家居等;3)老经济中关注券商及保险龙头、部分原材料,中期逢低吸纳代表消费及产业升级趋势的优质龙头。

一周回顾:节后A股“开门红”

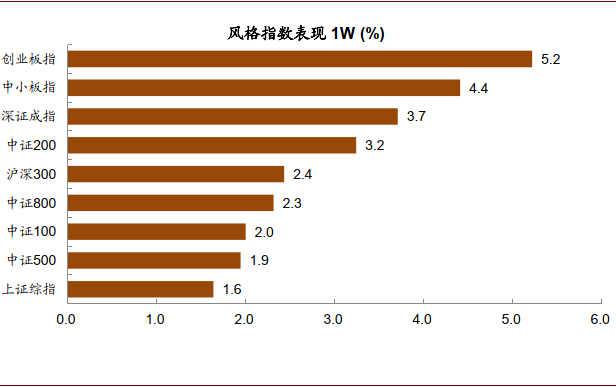

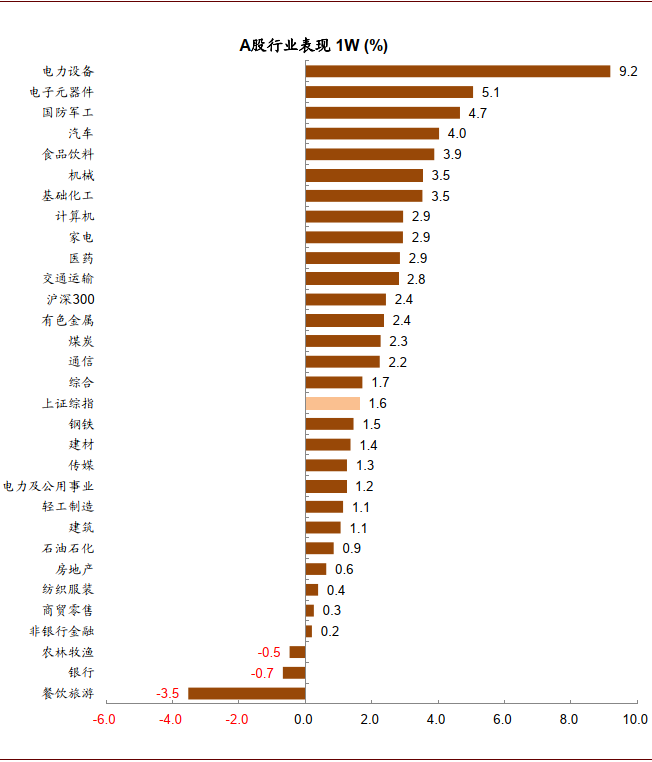

节前市场走势低迷,中国长假期间海外市场风险资产波动中向好、走势“有惊无险”,国内数据表明增长可能在继续复苏,投资者风险偏好明显回升,上证指数节后首个交易日收涨1.7%,两市日成交额也从节前的5400亿元左右回升至7000亿元以上。风格方面,中小市值企业表现好于市场整体,创业板指上涨3.8%。板块来看,美国倾向绿色发展的总统候选人民调领先优势扩大,中国提碳中和,光伏、新能源板块领涨市场;军工、汽车、食品饮料板块也有不错表现;餐饮旅游板块表现不佳。

图表: 节前后四个交易日各板块均上涨,创业板领涨

资料来源:万得资讯,中金公司研究部

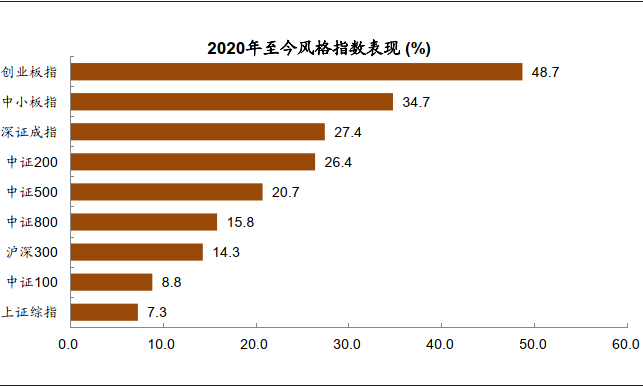

图表: 2020年至今创业板指领涨

资料来源:万得资讯,中金公司研究部

图表: 电力设备近四个交易日领涨,餐饮旅游板块大跌

资料来源:万得资讯,中金公司研究部

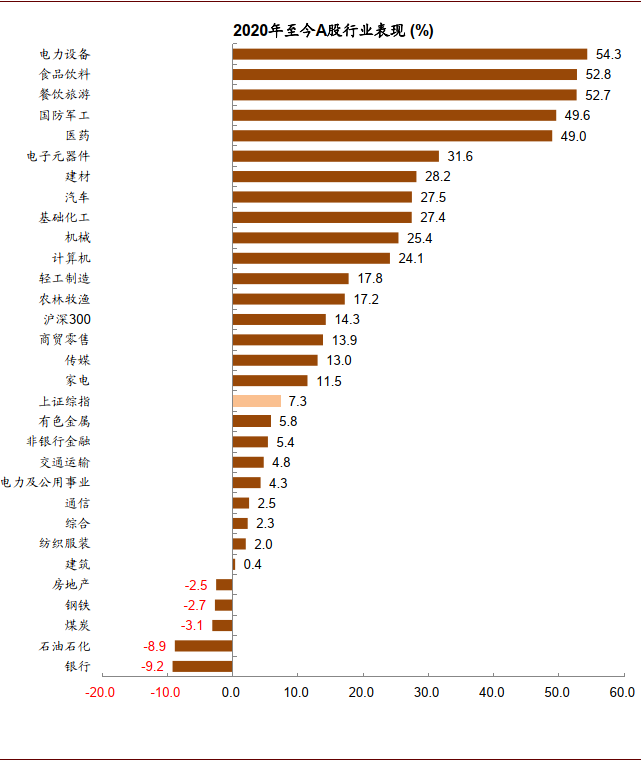

图表: 2020年至今电力设备、食品饮料、餐饮旅游板块领涨

资料来源:万得资讯,中金公司研究部

市场展望:不确定性可能逐步明朗,积极布局

节前A股表现低迷,我们持续提示“市场下行空间有限”、“不宜过度悲观”。进入四季度,疫情即使有局部反复,对经济的伤害可能也明显小于上半年;流动性仍相对宽裕,局部估值压力也在盘整中有所缓解;随着美国民主党总统候选人民调大幅领先、大选逐步落地,中美摩擦可能进入暂时的平静期,对市场负面拖累可能减小;相比之下中国面临的增长形势也明显优于外围。综合来看,复苏深化仍是主线,围绕疫情、增长、外围环境等方面的不确定性有可能逐步明朗,除非美国大选等方面出现僵持等意外,四季度市场走势可能偏向积极。近期如下因素需要关注:

1)节假期间国内数据显示增长复苏继续。长假期间全国零售和餐饮企业销售额重回正增长。文旅部数据统计显示,国庆长假期间,全国接待旅客人次6.37亿人,旅游收入约4700亿元,同比分别恢复约8成、7成。9月中国制造业(PMI)为51.5,环比继续上升且已连续7个月处于扩张区间内。数据显示在我国领先的疫情防控下,外需、制造业及服务业增长复苏仍在延续;

2)五中全会在即,十四五规划在酝酿,改革举措频出。国务院日前发布《关于进一步提高上市公司质量的意见》,文件以推动上市公司高质量发展为核心抓手,对完善资本市场基础制度、促进资本市场稳定健康发展、在当前较复杂的国际环境下助力中国“双循环”新发展格局具有积极意义。与此同时,五中全会在即,部分领域政策有松绑迹象;

3)三季度业绩预警显示企业盈利向好。当前A股已经披露业绩预警的524家公司中业绩向好的比例为40%,该比例和中报期基本持平。我们认为,在各行业复苏延续背景下,下半年非金融类上市公司业绩可能恢复至同比正增长;

4)人民币持续升值,北向资金大幅流入,股市流动性可能仍相对宽裕。节后第一个交易日,互联互通北向流入超过110亿元人民币。我们认为在人民币持续升值、局部估值压力有所消化、中国内外增长差、利率差等因素驱动下,外资资金可能会重新回流。同时,尽管政策边际上已不再放松,但公募基金发行、居民资产配置仍将带来增量资金,新股发行常态化后对市场影响也较小。总体来说,我们认为股市的流动性可能依然相对宽裕;

5)中美关系存在改善预期,大选后可能进入阶段平静期。中美关系仍将是市场最重要的影响因素之一。我们预计待大选逐步落定后,中美关系有望进入暂时的平静期,为市场提供一定的“喘息期”。

行业建议:稳守消费升级与产业升级趋势,新老更加均衡

当前建议关注三条主线:1)新能源、光伏及新能源汽车产业链;2)基于中国增长继续复苏态势,关注消费中偏落后、估值仍不高的汽车零部件、家电、轻工家居等;3)老经济中关注券商及保险龙头、部分原材料,中期逢低吸纳代表消费及产业升级趋势的优质龙头。

近期关注:1)中国增长及政策边际变化;2)中美关系;3)欧美二次疫情、疫苗研发及全球复工进展;4)美国大选。

文章来源

本文摘自:2020年10月11日已经发布的《A股策略周报:不确定性可能逐步明朗》

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

分析员 李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国