来源:发鹏期权说

原标题:再提用300和50期权赌市场风格轮换的方法

最近银行等此前被市场爆锤的低估蓝筹股强的一比,H股也如我们预期相对A股快速收敛比价关系,存量博弈下反而题材小票有些尿了的感觉。对银行和AH修复机会的逻辑前几天我已经说了,这里不再赘述,目前刚开始感觉还得继续,大强小弱的风格切换正逐步成为投资者的年末共识。之前我们公司产品被爆锤的时候没有谁多,这两天银行反弹了“四季度日历效应、放松利润指标”等“利好”都来了,共识预期一旦加强都会螺旋式上升,蓝筹指数的多头先别怂,且走且看。

毕竟标的继续在区间高位对波动有小担忧,期权市场今天隐波继续基本走横,远月隐波依然相对近月坚挺,50ETF期权10月隐波20%一线、12月隐波仍在23%-24%一线。虽然面临美国大选的事件冲击,但从目前情势看我个人屁股决定脑袋觉得远月波动率还是偏高了些,而且大概率不太能引起大波动,这轮事件和波动预期兑现后隐波有希望全线回到20%-一线去。

鉴于本周明显的风格切换,300与50指数的价差走势波动加大,且这个价差的运行趋势还值得往50更强方向走,今天再提1下之前有说过的用300和50期权赌这个风格切换的方法。

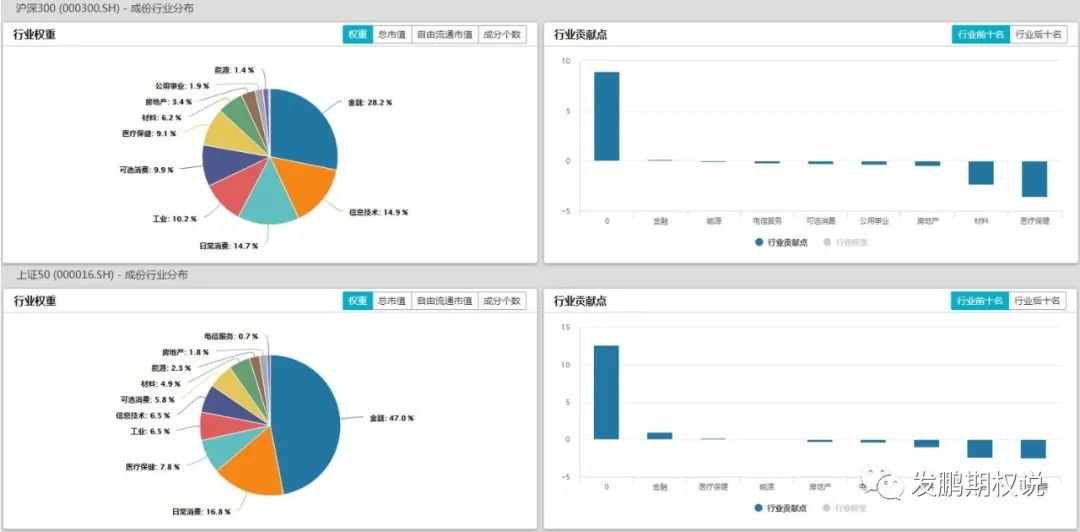

先看一下300和50指数成分股的行业权重分布对比:

不难发现,主要的行业权重里,300和50指数在消费、医疗保健行业比例基本差不多,两者真正的差别在于金融50指数权重较300大了20%,但300在信息技术上的权重比50大了差不多10%。

这样1对比,目前做多300和50价差相当于做多科技自主类题材概念做空金融,反过来则是做空科技自主类题材概念做多金融。结合目前大家都知道的科技自主概念已经涨上天,对比银行股正迎来翻身契机,如果后期风格继续延续,不妨用300和50期权构建组合进行风格轮换博弈。具体方法我个人觉得有几种适配情况:

a.如果隐波很低,裸买权成本很低,可以直接选择买300购vs50沽,或买300沽vs50购参与,这样极限风险即是初始权利金投入;

b.如果隐波有点高,降波概率大或者难以判断,但主观更担忧标的暴涨时,可以选择买300沽vs卖50沽;或卖300沽vs买50沽参与,这样可以保证暴涨时没有极端风险同时还博弈了风格切换,在保证收付权利金基本对等的情况下即便价差赌得有小错也还能通过耗时间回本;

c. 如果隐波有点高,降波概率大或者难以判断,但主观更担忧标的暴跌时,可以选择买300购vs卖50购;或卖300购vs买50购参与,这样可以保证暴跌时没有极端风险同时还博弈了风格切换在保证收付权利金基本对等的情况下即便价差赌得有小错也还能通过耗时间回本;

d.如果隐波有点高,降波概率大,对标的行情总体没有大涨大跌担忧时,可以选择卖300购vs卖50沽;或卖300沽vs卖50购参与,这样既赌了差价的回归,如果不巧短期价差没有实现还可以通过隐波走低与时间消耗赚钱。

方法肯定还有其他,目前想到的就是这几类基本框架,交易者可以根据自身情况做一定的衍生和变化。

好了,希望下个交易日顺利!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国