原标题:百年未有之大变局下,消费金融的危与机?

来源:兴业研究公司《消费金融:拐点何时至 ——机构转型系列之五》

百年未有之大变局,是中央对当前国际形势的重要判断。逆全球化、新冠肺炎等桩桩件件,均令人应接不暇。变局之下,消费金融行业也面临诸多挑战,钱少了、难借了、坏账多了。值得庆幸的是,挑战之下同样潜藏机遇,新客群、新技术、新场景层出不穷。如何更好地面对这场大变局,技术是一项重要变量,它决定了每家消费金融机构能否度过寒冬、笑傲未来。

消费金融是 2017 年以来规模增长最快的金融子行业,涉及到银行消费信贷部门、持牌消费金融公司、小贷乃至互联网机构等多种类型。凭借资产高收益与扩张高速度,包括 ABS、同业借款等在内的消费金融资产也成为 金融机构应对“资产荒”下的新选择。

1

消费金融行业属性:周期叠加成长

商业模式:高举高打的类信贷业务

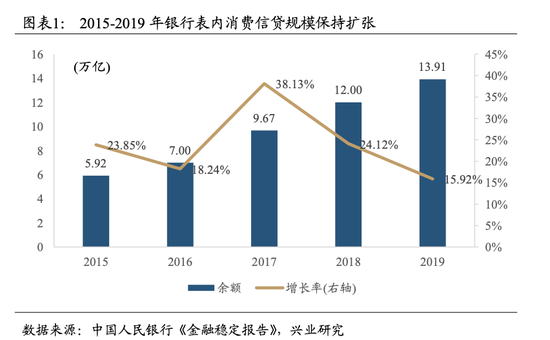

通过小额分散的产品形态,服务于广大客户的消费类需求,消费金融是 近五年来资产扩张速度最快的金融细分子领域。与商业银行近 200 万亿元总信贷规模和信托近 20 万亿的规模相比,我国独立的消费金融行业的业态尚小。根据金融稳定报告相关统计数据,截至 2018 年末,全国成年人在银行获得过贷款的比例为 40%,在银行之外的机构、平台获得过借款的成年人比例为 23%, 这表明我国金融普惠属性还不彻底,但居民已经接触了较多消费信贷手段。截至 2019 年末,仅银行表内的消费贷款余额(不含房贷、经营贷)13.91 万 亿元,较 2015 年提升了约 135%。

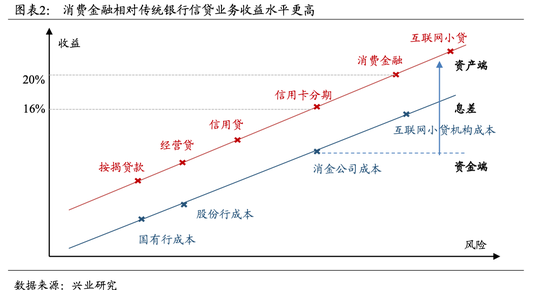

消费金融本质是获得息差模式,相对于传统银行信贷业务,业务模式更 加“高举高打”,这体现在:

资产端高收益。相对于传统的银行用户,消费金融行业的用户所处的工作和现金流情况较差,产品会要求更高的收益回报。按照相关产品收益排序, 银行表内消费贷<信用卡分期<消费金融公司产品<互联网小贷机构产品。总体来说,信用资质最优的客户主要通过银行按揭或信用卡分期的方式贷款, 信用卡分期的年化收益上限在16%以内,通过促销优惠产品收益在8~10%左右。

消费金融公司:联盟股东,把控场景

目前我国并未大规模发放消费金融牌照,截止 2019 年末,目前拥有消金牌照的机构有 26 家。消费金融公司资产规模达 4988 亿元,同比增长 28.67%; 贷款余额 4723 亿元,较上年增长 30.5%。相关机构一般采取商业银行加上有零售、电商等实际消费场景的产业股东参股形成。

目前,受制于支付、审批环节复杂等因素,场景金融主要集中在 3C、家电线下门店、医美、旅游、家装、教育/培训等金额较大的领域,包括线上、线下以及线上线下相结合的渠道。

在场景布局上,据中国银行业协会统计报告,有 10 家消费金融机构拓展了 3C 场景,9 家机构拓展了教育/培训场景,8 家机构拓展了家电场景,6 家机构拓展了家装场景,6 家机构拓展了医美场景,4 家机构拓展了旅游场景, 另有 12 家机构拓展了其他消费场景。

从客户对象看,年轻人是消费金融服务的主要客群。年轻群体普遍具有超前消费、个性消费(为消费买单)、网络消费的特点,收入往往小于支出,产生消费金融服务的需求,消费金融公司针对当下年轻人的消费需求和消费行为开发具有针对性的产品。据统计,部分消费金融公司 80 后、90 后客户占比达到 90%以上。

2

核心风控体系

消费金融机构风险控制体系主要依靠三方面,即数据、场景和拨备。

第一,数据积累。基于大数据为基础风控模型,除了征信数据外,消费金融机构利用客户在互联网平台上积累的社交数据,通过量化模型进行测算。但要注意的是,运行过程中会对数据的可靠性产生一定影响。例如疫情对中低端客户产生了负面冲击,之前大数据风控模型假设客户之间独立而不关联, 但当前阶段下,某类客群或场景可能集体收入上受到冲击,大数据风控体系可能失效。

第二,场景把控。随着疫情的出现,医美、教育、旅游这些受托支付场景出现了变化,供应商出现信用违约,场景的可靠性变弱。随着疫情冲击消除, 各场景将回归原有的产业运行轨迹,根据上文分析,我们判断场景全面恢复可能在 2021 年一季度左右。

第三,拨备计提。按照监管要求,商业银行要求 150%的拨备覆盖率,而消费金融因为刚开展业务,不良资产处于逐步暴露的阶段,我们认为优质的消费金融公司对拨备的指标要求应该较 150%的标准更高。

3

行业格局:巨头新入,洗牌开始

近年来,新资本入股和新设消费金融公司显著增加。如小米新设小米消费金融(2020 年 5 月开业)、平安集团新设平安消费金融(2020 年 4 月开业)、 光大集团筹建阳光消费金融公司、建设银行计划投资百亿投资筹建消费金融公司。

互联网公司也在加速布局这一领域。如新浪微博入股包银消费金融、百度旗下度小满入股哈银消费金融、玖富通过旗下科技子公司入股湖北消费金融。2020 年 8 月,蚂蚁金服联合南洋商业银行和千方科技,由阿里操盘主导申请了消费金融牌照。

互联网公司在消费金融市场的布局特征有别于传统金融机构,这体现在:

第一,流量更丰富。微信打开了中国广袤的下沉市场,为互联网公司新增了 3-4 亿的低成本流量。虽然下沉市场客户存在年龄比较大,收入相对较低,在金融消费领域意识相对落后等共性特征,但互联网公司可以以较低的成本通过弹窗、私信等方式教育用户,进行流量转化。相比传统金融机构,互 联网公司在流量上更具优势。

第二,更强的客户甄别能力。相对于传统金融持牌机构,互联网公司资金成本相对较高。但传统金融机构缺乏更细致的客户甄别能力,资金端的优势将被互联网巨头通过数据蚕食。

第三,信用体系更先进。互联网公司拥有很强的支付场景,用户使用频 率高、信赖度高,同时直接关联企业,从而可以更好地给客户提供消费金融 产品,获取更丰富的用户数据,风险识别能力相对更强。在信用体系建设上, 互联网平台已经领先于传统持牌金融机构(如蚂蚁金服的支付宝信用分),围绕着信用积分体系,预计还会有更多的消费金融场景落地。

此外,越来越多的巨头将金融服务资产拆分,通过科技化手段包装进行高估值融资,扩张业务边界。随着监管牌照更多地释放给龙头企业,传统金融机构会面临一定竞争压力,行业格局预计会重新洗牌。

4

利率上限提升的两重影响

监管规定的变化将影响资源的分配,民间利率上限的变化预计会对消费金融行业产生两方面的影响。

第一,行业空间基本稳定。长期视角看,中国居民的储蓄率较高,在未 来强调扩大内需的“双循环”时代,发展消费类信贷是提振消费的重要抓手, 行业空间仍然存在。

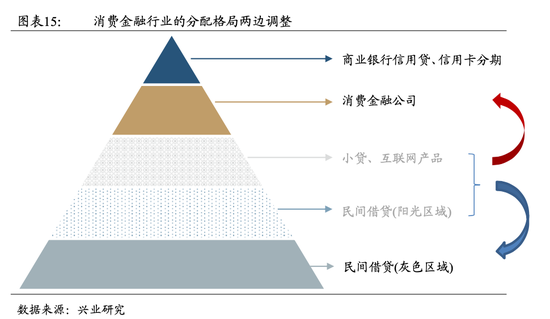

第二,分配格局重塑。原小贷客户受损,相关需求会向持牌金融机构(如 消费金融机构)、民间借贷两边转移。小贷机构受制于客群资质以及杠杆空间, 收益要求通常更高,利息水平(含手续费、“砍头息”等多元收费模式)多在20%以上。保护上限调整后,相关产品预计会被迫调整。流失的客户一部分可 能会进入民间借贷这种监管更灰色的区域,另一部分可能会转向持牌类金融机构,尤其是消费金融机构。

5

行业格局的长期演进方向

疫情之后行业进入洗牌期,长期看,流量数据广、负债成本低的头部机构和细分场景可靠、资产端定价能力强的垂直机构将走出。

多层级的客户会对中小机构提供一些机会。互联网公司利用大数据筛选出比较优质的客户,剩下的长尾客户可能会转向银行或者传统金融机构的产 品,约束可能会来自资本金。考虑到银行未来会集中在资金业务,实际业务的合作空间缩小,更可行的模式还是资本和技术的结合。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国