热点栏目

热点栏目今日海关总署发布食糖进口数据,9月份我国食糖进口54万吨,同比增加可12万吨;今年1-9月累计进口277万吨,同比增加38万吨。在利空信息以及白盘商品走弱的氛围下,白糖走出杀跌行情,2101合约尾盘最低下探至5234元/吨,成交量有所放大。

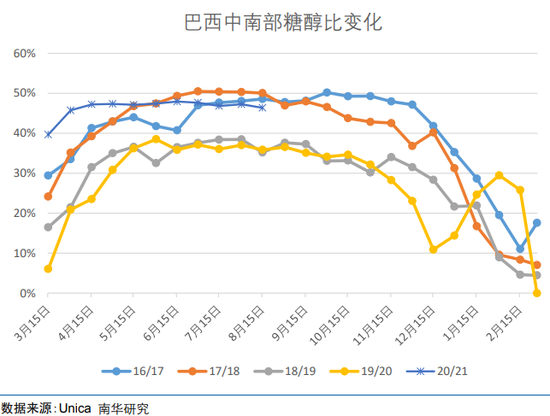

巴西制糖比接近历史高点,但当前巴西已过榨季高峰期

据USDA数据显示,19/20榨季全球新榨季食糖产量预计为1.6681亿吨,低于上次预估的1.7414亿吨,消费预计为1.7158亿吨,低于上次预估的1.7645亿吨,库存预计为4443万吨,低于上次预估4958万吨。今年受疫情的影响,巴西的燃料乙醇消费骤降,巴西糖厂把更多的甘蔗资源转向了食糖的生产,由此导致了食糖产量的大幅抬升,巴西糖厂在20/21榨季的制糖比例远大于上一榨季的水平,整体接近历史高位水平。

但目前由于天气干旱的原因,巴西糖厂有可能提前完成收榨。本榨季已过产量高峰期,双周半月产量逐步下滑。9月下半月中南部压榨甘蔗4022万吨,同比增14.26%;产糖286.8万吨,同比增59.57%,环比减少31万吨;产乙醇21.62亿升,同比下降3.3%。干旱有利于收割作业,使甘蔗压榨量在10月1日前达到创纪录的5亿吨,20/21榨季截至10月1日,累计压榨甘蔗4.99亿吨,同比增5.3%;累计产糖3195万吨,同比增46.23%,折合1000万吨,其中740万吨是由于生产结构的变化,270万吨是由于磨粉的进步和收获的原材料质量的提高,累计甘蔗制糖比46.96%,去年同期为35.31%。随着燃料乙醇的消费回升,预计巴西后续的制糖比会有下滑的趋势。

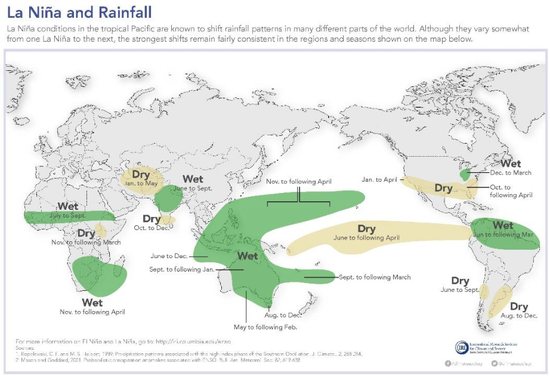

拉尼娜导致巴西旱情,糖厂大部分会提前收榨

受拉尼娜的影响,目前巴西南部的旱情依然没有得到缓解, 2/3 的糖厂表示一定会提前收榨,估计会从 11 月的第一周开始,相当于提前了将近一个月。如果部分糖厂提起收榨,巴西的食糖产量将会出现快速下滑。而收割过后的甘蔗地,不久即将会生长出新的蔗苗,四季度和来年一季度是巴西甘蔗生长的季节,干旱将导致巴西甘蔗、大豆等农作物新作生长受限,影响下年度产量。

国内甜菜糖已全面开榨,进口糖加大压力显现

目前新疆产区糖厂已全部开榨,以及内蒙古地区糖厂仅剩 1 家暂未开榨,北方糖已进入供应高峰对市场形成一定压制;由于北方甜菜糖本周已进入供应高峰阶段,以及市场消费已从旺季中消退,当前贸易商和下游补货热情较前期均明显回落,当前主流加工糖厂大多仍在开机生产,后期主要关注甘蔗糖开榨情况。甘蔗收割方面,今年由于疫情,越南砍工难以入境,砍工将出现短缺局面。

第一、人工成本提升,甘蔗砍收成本提升;第二、甘蔗砍收进度偏慢,新糖上市节奏可能因此偏慢;第三、糖厂抢蔗的情况将比去年更激烈,进而将提升糖厂的原料成本。郑糖最大的利空因素还是内外价差过大的现状,进口政策是重中之重,预计国家对糖业仍将会有扶持和保护,进口完全放开的可能性不大,还是会掌控节奏,适当控制总量平衡。糖价上涨至一定程度,进口配额的批复可能就会增加,政策保压结合或为常态。

进口方面,据海关总署数据显示,9月份我国进口食糖54万吨,环比减少14万吨,但同比增加可12万吨。19/20榨季的食糖累计进口量为375万吨,同比增加51万吨;今年1-9月累计进口277万吨,同比增加38万吨。

综合来看,今年进口糖的数据较往年显著增大,在甜菜糖全面开产,甘蔗糖也将迎来开产,当前下游的消费表现则变的至关重要,但当前仍处在消费淡季,当前白糖市场的压力或将会持续一段时间,以等待春节消费备货的旺季到来。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国