热点栏目

热点栏目图表1:MEG2101日K线图

数据来源:博易、首创期货

国庆过后,纺织服装行业迎来银十旺季,叠加国外纺织订单回流,下游聚酯工厂主动涨价去库存。需求明显改善,加之国际油价修复跌幅,MEG期价止跌反弹。目前银十已接近尾声,需求端利好在盘面已有所反映,四季度有多套MEG新装置计划投产,MEG市场供需存在转弱预期,期价面临回调压力。

1、需求表现超预期,聚酯产业链普涨

节后产业链终端纺织需求表现超预,是带动近期聚酯产业链强势反弹的主因。首先,银十旺季以及双十一订单需求,叠加拉尼娜效应带来的冷冬预期在一定程度上点燃了市场情绪,内需边际改善。此外,印度等国订单转移至国内,这些订单以棉纺为主,间接带动了涤纶市场。

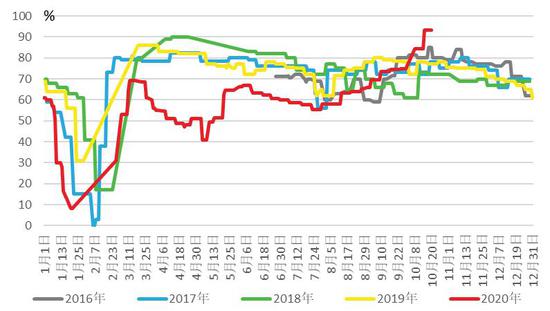

图表2:江浙织机负荷

数据来源:Wind、首创期货

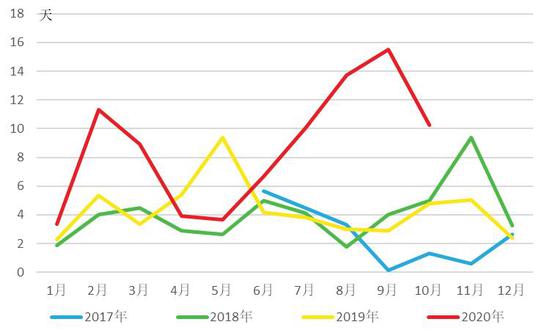

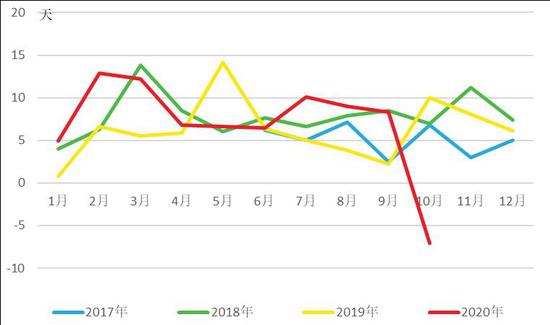

10月份聚酯产业链终端织机开工负荷快速上升,从9月30日的77.2%提升至10月16日的93.2%,半月内上升16个百分点,织机开工负荷急速冲高至近8年内的高点。织机开工负荷快速回升反映了产业链终端需求的回升。纺织工厂对涤纶长丝积极补货,聚酯工厂借机涨价去库存。节后涤纶长丝DTY去库存10.5天、涤纶短纤去库存10.2天,坯布去库存4天左右。

图表3:涤纶长丝DTY库存

数据来源:wind、首创期货

图表4:涤短库存

数据来源:wind、首创期货

2、需求利好已部分反映,后市存在转淡预期

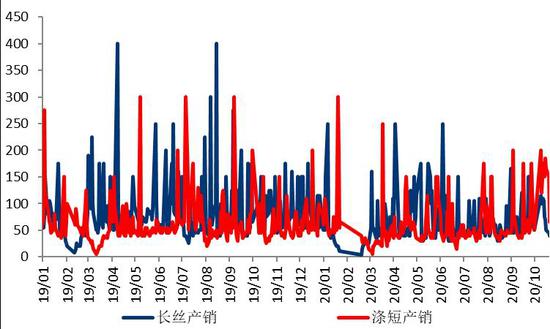

目前来看,终端需求利好在盘面已部分反映。经过一轮涨价去库后,上周五下游涤纶长丝及聚酯切片产销回落明显,聚酯端炒涨行情有所降温。随着国际油价回调,化工板块整体走弱,PTA、MEG止涨回落,前期领涨的短纤期货跌幅超过3%。

图表5:聚酯产销

数据来源:Wind、首创期货

中期来看,国外疫情依然严峻,欧美部分国家和地区再度采取限制措施,需求复苏仍存在较大的不确定性。双十一过后内需市场将步入传统淡季,春节前夕终端织造环节还将迎来长假,终端负荷下降、原料产品累库将是大概率事件,终端负反馈将会压制MEG价格上方空间。

3、港口库存降幅明显,社会库存依然居高

图表6:MEG港口库存

数据来源:卓创、首创期货

图表7:MEG社会库存

数据来源:卓创、首创期货

美国装置意外关停、欧洲地区因需求提升供应紧张,加之海外装置检修,进口量存在缩量预期,港口库存下滑较为明显。但下半年国内MEG市场处于宽平衡状态,尽管MEG社会库存较上半年峰值下降了20-30万吨左右,由于长周期乙二醇潜在供应增量较多,去库周期延续性仍不明显,天量社会库存难以实质性去化。

4、新产能即将释放,供应压力依然较大

图表8:2020年8-12月乙二醇新增产能统计

数据来源:卓创,首创期货

今年开始MEG进入产能扩张高峰期,2020年下半年计划投产的MEG新装置共涉及产能696万吨,其中部分装置目前暂未确定具体投产时间,多套装置计划年底建设完成。年内投放概率较大的天业、沃能、中科、中化、三宁、龙宇等装置合计产能亦有260万吨,对应聚酯需求量在770万吨以上。然而2020年8-12月份聚酯新增产能计划仅有接近400万吨。下半年MEG新装置开始进入试车阶段后,MEG供应增量预期将逐步上调,在聚酯工厂没有大幅度提升空间的背景下,MEG新增需求不足以匹配新增供应,MEG市场将再度进入累库阶段。

5、行情判断及操作策略

目前银十已接近尾声,需求端利好在盘面已有所反映。后期季节性需求将逐步弱化,而MEG新产能投产在即,供需存在转弱预期,MEG市场将再度进入累库周期。当前社会库存居高背景下,MEG将面临回调压力,中线逢高沽空。

鉴于上述分析情况,我们决定对乙二醇2101合约进行买多操作。

交易计划类别:期货

操作品种:乙二醇

操作合约:EG2101

操作方向:卖出

开仓区间:3900-4000;

目标区间:3500-3600;

止损价:4020-4050

预计操作周期:中期操作

资金占用:30%

操作手数:360

6、风险因素

1.油价大幅反弹;

2.MEG新装置投产不及预期。

首创期货1队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国