热点栏目

热点栏目一、距离最后交易日仅2个半月,基差过大导致2101合约第二次触底回升

图1:铁矿石2101合约走势:元/吨

数据来源:博易大师,建信期货研究中心

图2:青岛港现货价格与1月合约基差:元/吨

数据来源:Wind,建信期货研究中心

9月21日,青岛港61.5%品位PB粉价格经折算后与大商所铁矿石2101合约的基差一度达到219元/吨;9月下旬至10月28日,该基差震荡收窄至131.5元/吨。目前距离铁矿石2101合约最后交易日仅2个半月,130多元/吨的基差,相对对770-780元/吨的定价来说,占比仍超过16%,基差过大导致近期铁矿石2101合约第二次触底回升(第一次触底回升为9月底至10月上旬),从技术面来看,750元/吨一线存在较强支撑。在750-790元/吨区间逢低布局铁矿石2101合约多单,具有较好的安全边际。

二、国内矿山产能利用率明显回落,其产量恢复不及预期

据Mysteel统计,9月4日以来,全国186家矿山企业(363座矿山)产能利用率触及70.02%后明显回落,10月2日和16日分别为67.08%和67.61%,基本上回落至今年5月份的水平。从国内矿产量来看,国家统计局公布的1-9月份国内铁矿石产量为6.36亿吨,仅比去年同期增长0.25%,在铁矿石价格涨幅较大的二季度和三季度,其产量恢复明显不及预期,导致国内矿供应相对偏紧。

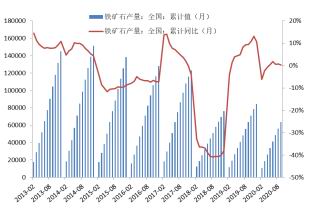

图3:铁矿石进口量及同比增幅:万吨、%

数据来源:Mysteel,建信期货研究中心

图4:国内铁矿石产量:万吨

数据来源:Mysteel,建信期货研究中心

三、钢厂铁矿石库存整体偏低,是制约铁矿石价格持续回落的重要因素

图5:样本钢厂进口矿库存:万吨

数据来源:Mysteel,建信期货研究中心

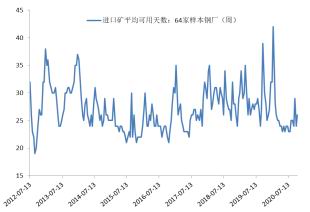

图6:样本钢厂进口矿可用天数:天

数据来源:Mysteel,建信期货研究中心

7月初以来,除8月上中旬和9月中下旬以及10月初外,Mysteel统计的64家样本钢厂进口矿烧结粉矿总库存基本上在1600-1680区间徘徊,较去年3-11月份稍高,但明显低于2016年1月至2018年10月。此外,从样本钢厂进口矿库存平均可用天数来看,该数据自3月中旬以来,除9月下旬和近期达到或超过26天外,大部分时间维持在23-25天的近年来低位区间。钢厂铁矿石库存整体上维持偏低水平,这将在很大程度上制约铁矿石价格持续回落的空间和幅度。

四、9月底以来钢厂利润明显好转,钢厂补库需求将提升原料采购价格

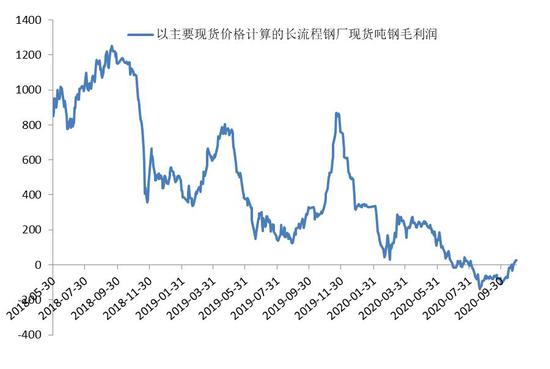

图5:以主要现货价格计算的钢厂利润:元/吨

数据来源:Mysteel,建信期货研究中心

图6:以2101合约计算的钢厂盘面利润:元/吨

数据来源:Wind,建信期货研究中心

9月30日,以主要现货价格计算的长流程钢厂现货吨钢毛利润达到亏损108元/吨;10月初至10月22日该利润亏损幅度逐步收窄,10月23日以来转正,10月28日恢复至约27元/吨。与此相似,以2101合约计算的钢厂盘面利润,在10月9日收盘时为-35.3元/吨,随后亏损幅度震荡收窄并利润转正,10月28日收盘价时收复至28.2元/吨。9月底10上旬以来钢厂利润明显好转,考虑到钢厂铁矿石库存仍然偏低,后期钢厂的原料补库需求将有利于提升其原料采购价格。

五、结论与操作思路

从中期(1-2个月以内)来说,考虑到铁矿石2101合约距离最后交易日仅2个半月,基差过大导致铁矿石期货第二次触底回升;国内矿山产能利用率明显回落,其产量恢复不及预期;钢厂铁矿石库存整体偏低,是制约铁矿石价格持续回落的重要因素;9月底以来钢厂利润明显好转,后期钢厂补库需求将提升原料采购价格等因素,铁矿石期货2101合约反弹行情可期。

风险点:1、近期进口矿发货量和到货量恢复较快,供应有再度趋向宽松的可能;2、若京津冀、长三角和汾渭平原等环境敏感地区秋冬季限产政策严格执行,将抑制铁矿石需求回升;3、美国大选临近,若风险资产偏好下降将不利于铁矿石价格持续反弹;4、欧洲等地疫情反弹,成为全球宏观经济新的不确定性事件。

建信期货2队

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国