来源:李迅雷金融与投资

临近春节,人口的迁移或增加了病毒交叉感染的风险。为加强对新冠疫情的防控工作,中共中央办公厅、国务院办公厅印发了《关于做好人民群众就地过年服务保障工作的通知》,合理有序引导群众就地过年,疫情高风险地区群众均应就地过年,中风险地区群众原则上就地过年,低风险地区倡导群众就地过年。我们认为,北京、上海及广深等地区主要大城市为主人口迁移规模较大,政府及各单位倡导的“就地过年”政策,或一定程度对2021年“春节经济”产生新的结构性影响。

摘要

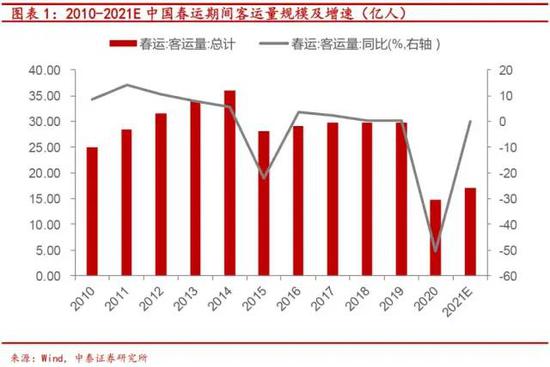

1、从人口流动来看,春节返乡的主力人群为劳动力输出大省的务工人员的回流。根据交通运输部的预测,2020年的客流量规模同比下降50%,2021年春节客运量预计同比增速为15%,但仍相对2019年减少43%。

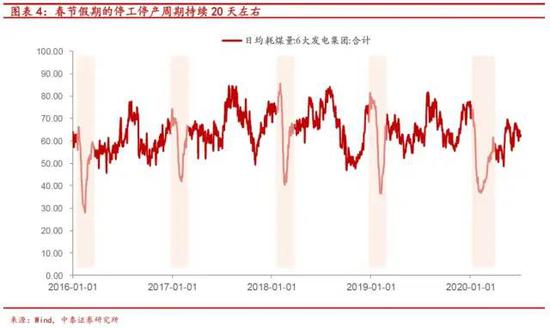

2、从生产端来看,我们统计,春节假期的停工停产周期约持续20天左右。叠加目前中国为2020年以来复工、复产最快的国家,出口份额持续维持在高位,就地过年政策或使得生产产能能够迅速恢复,因此对供给端能产生正面影响。

3、从消费端来看,布局一二线城市消费品和“宅经济”。“就地过年”改变了以往春节的人口分布,对消费的影响存在区域差异化,需求端出现更多消费的结构性特征。从消费端来看,2021年春节期间的旅游人员规模、餐饮旅游消费规模或弱于2020年国庆黄金周,同时,就地过年抑制了返乡人员对欠发达地区的消费,而一二线城市等核心城市的本地商品和服务消费短期或明显提升。此外,“宅经济”兴起,短期火爆的线上消费或再次亮眼。

4、就市场风格而言,根据我们对2016-20年春节期间过去5年的复盘发现:春节后的20个交易日内市场表现优于春节前,市场风险偏好较高青睐于成长板块。且表现较好板块聚焦于电子、计算机、通信等TMT板块。此外,“宅经济”等线上经济板块或迎来短期需求的旺盛,2020Q1的疫情防控使居民培养了对线上娱乐、消费的粘性,2021年春节经济或延续“线上景气”。

以往“春节经济”的结构性特征

春节假期的“人口大迁移”给社会的生产、分配、流通及消费造成了明显的影响,传统节日走亲访友的习俗下,消费市场出现很明显的“春节经济”。从官方统计口径上,春运周期为40天,基本横跨春节假期在内的2个月。我们认为,“春节经济”主要表现为:

1)从人口流动来看,春节返乡的主力人群为劳动力输出大省的务工人员的回流。为了规避2020年春节期间疫情对出行数据的扰动,我们从2019年的人口迁移数据来看,我国劳动人口迁移呈明显的“东进”、“南下”的特征。根据交通运输部披露的数据,2019年的春运40天全国旅客发送量达29.8亿人次。2020年由于情况特殊,累计客运量仅为14.76亿人次,相比于2019年近乎腰斩;根据交通运输部的预测,2021年全国春运期间发送旅客17亿人次左右,日均 4000万人次。我们认为,2020年的客流量规模同比下降50%,2021年春节客运量预计同比增速为15%,但仍相对2019年减少43%。

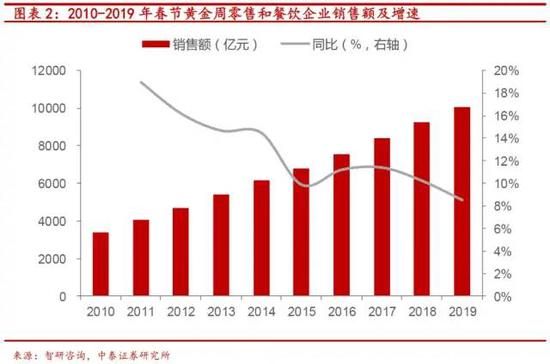

2)从消费端看,春节期间出现明显的消费需求的旺盛。根据Wind数据,过去5年春节当月与春节前一个月的社会消费品零售额都要显著高于后两个月。可见,人流量的巨大迁移催生了消费的高峰,同时,春节假期消费方式主要为购物、餐饮旅游及文化娱乐消费。仍以2019年为例,据商务部监测数据,2019年春节期间全国零售和餐饮企业实现销售额约10050亿元,比2018年春节黄金周增长8.5%。

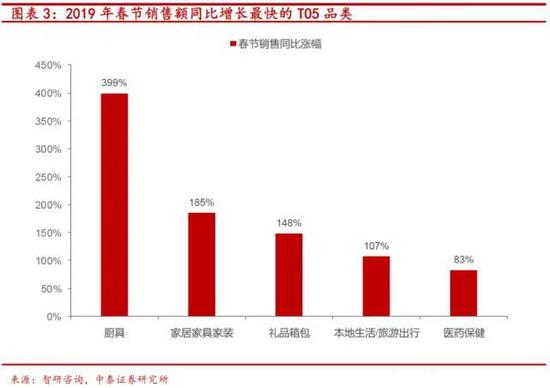

此外,经中国旅游研究院(文化和旅游部数据中心)综合测算,2019年春节假期全国旅游接待总人数4.15亿人次,同比增长7.6%;实现旅游收入5139亿元,同比增长8.2%。京东春节消费大数据披露,春节销售同比增长最快的品类为:厨具、家具家电、礼品箱包。我们认为,伴随生活质量的提升下消费升级的趋势不改,春节期间消费结构的体现仍将以服务消费的提升为主。

3)从生产端来看,春节假期的停工停产周期约持续20天左右。从除夕之前的第15天起,我国六大发电集团日均耗煤量就会开始进入下行通道,随后至阴历正月初十才或提高至正常水平。同时,从外出务工人员的就业结构来看,建筑、采掘及制造业细分领域为主要集中行业,故我们认为,春节期间外出务工人员的返乡或对工业建筑业、制造业的生产效率影响最大。从本次人口流动的差异性来看,2021年鼓励就地过年的政策及务工人员的返乡的相对“受阻”或对生产端产生积极的影响。

2021年春节经济或展现出的新结构特征

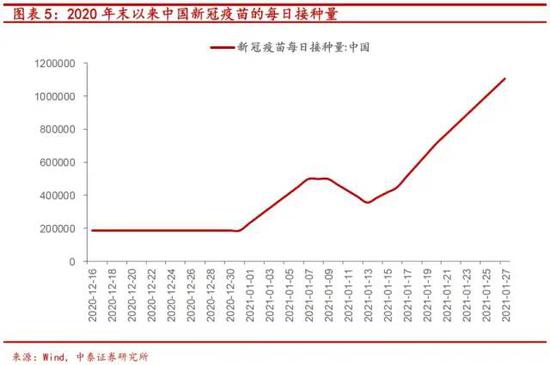

1)疫苗接种速度或在春运、春节前后一个月迎来抬升。目前国家疫苗计划现在把医疗、运输和餐饮服务行业人员、出国员工和学生等列为重点人群。根据国家卫健委数据,截止1月27日,中国已完成2276.7万剂次新冠疫苗接种。

2)疫情扩散叠加中国出口订单饱满,就地过年政策使得生产产能能够迅速的恢复,对供给端产生正面影响。从供给角度,若大量劳动人口的就地过年,特别是在疫情扩散的背景下,生产能力的恢复速度相比较于往年来说更加高了。叠加目前中国为2020年以来复工、复产最快的国家,出口份额持续维持在高位,出口企业订单饱满的情况下,产能也能够迅速恢复,因此对生产端有正面影响。

3)从消费端来看,布局一二线城市消费品和“宅经济”。“就地过年”改变了以往春节的人口分布,对消费的影响存在区域差异化,需求端出现更多消费的结构性特征。“春节经济”的一个重要属性为假日经济,一般来看,假日的消费表现为餐饮旅游消费高峰,而自受疫情冲击以来,我国餐饮旅游、院线电影的聚集性消费受到一定抑制。我们认为,本次春节期间的旅游人员、消费规模或弱于2020年国庆黄金周。根据中国旅游研究院的数据,2020年国庆中秋小长假中国内游客6.37亿人次,实现了4665.6亿元的国内旅游收入。对比来看,2020年中秋黄金周的旅游消费相比于2019年春节旅游消费的5139亿元减少约9.2%,我们预计2021年春节旅游消费约减少10%以上。

另一方面,春节经济的消费另一个属性表现为跨区域属性的消费,即外出人员返乡后的就地消费。我们认为,城乡地区的节日礼品、保健品等品类的销售额会受到一定抑制,而从区域来看,而2021年的就地过年抑制欠发达地区的消费,而一二线城市等核心城市的本地商品和服务消费短期或明显提升。

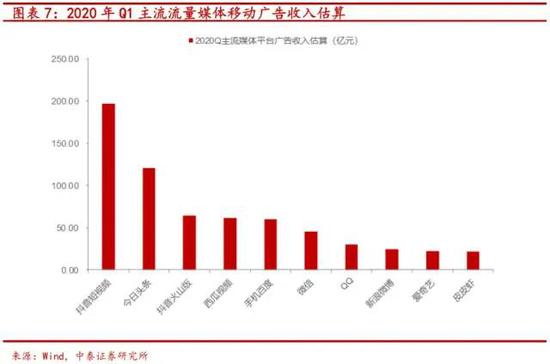

此外,“宅经济”的短期火爆的线上消费或再次亮眼。而跨地区人员流动与走亲访友频率的减少或提高“宅经济”等线上娱乐方式的“消费频率”,比如,手游、直播、短视频及线上教育会依然如2020年一季度的表现一样,出现日均活跃量的快速攀升。根据腾讯游戏的财报显示,2020年Q1实现了网络游戏收入372.98亿元,增幅高达31%;根据App Growing数据,抖音2020年Q1期间移动广告收入为197.06亿元,今日头条、抖音火山版、西瓜视频2020年Q1的移动广告投放收入均超过50亿。

过去五年春节前后市场风格更偏成长

我们统计了,过去五年春节期间的市场风格表现发现:

1)从风格上来说:2016-2020年的春节期间成长风格更占优,且春节后的20个交易日内市场表现优于春节前,市场风险偏好较高青睐于成长板块。其中,信息技术指数、电信服务指数及医疗保健指数在春节后的第5-20个交易日内表现较好。从数据来看,2016-20年春节后的20个交易日,信息技术、电信服务及医疗保健的平均涨跌幅分别为12.65%、12.22%、8.02%;而2016-20年春节前的20个交易日,金融、医疗保健及日常消费表现相对较优,平均涨幅分别为-1.24%、-2.11%及-2.51%。

2)从行业来看,春节期间表现较好板块依旧聚焦于电子、计算机、通信等TMT板块。春节后20个交易日,计算机、通信及电子涨幅分别为15.12%、13.99%及11.88% ,且行业板块的行情表现也出现春节后表现更优的特征。此外,考虑疫情的多点频发的扰动,城乡之间的就地过年的政策差异影响,我们认为,与2020年Q1相似的是,“宅经济”等线上经济板块或迎来短期需求的旺盛,2020Q1的疫情防控使居民培养了对线上娱乐、消费的粘性,2021年春节经济或延续“线上景气”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国