原标题:央行开展1000亿元逆回购操作 实现净回笼800亿元 节前流动性无忧

流动性在年前出现波动迹象, 人民银行2月3日公告称,为维护银行体系流动性合理充裕,今日央行以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.2%,与上次持平。不过与此同时,今日有1800亿元逆回购到期,央行公开市场实现净回笼800亿元,这是连续多日净投放之后的首次资金回笼。

昨日,上海银行间同业拆放利率(Shibor)隔夜Shibor下行48.2个基点,报2.313%;7天Shibor下行95.3个基点,报2.241%;14天Shibor下行56.8个基点,报2.715%。

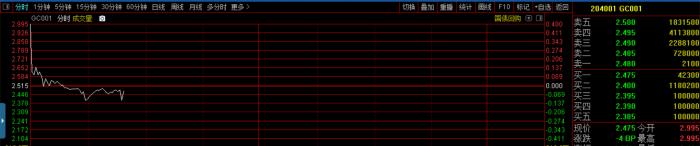

银行间和交易所回购利率也逐步走低,上交所和深交所隔夜回购利率继昨日重挫之后,今日继续下行。上交所GC001本周连续下挫,周二下跌39.25%,报2.515%,今日则继续下行近5%,最低报2.4%。其他短期限品种,GC002、GC003、GC004也都有不同程度的下跌,显示年前资金面相对宽裕。

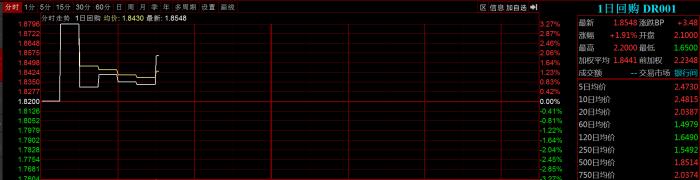

深交所R-001今日暴涨148.6%,不过收益维持在2.4%左右,对于今日逆势暴涨的原因,分析人士表示主要是因为昨日出现下行,收盘仅有1%。此外银行间回购品今日表现平稳,一日回购DR001涨1.91%,报1.8548%,7日回购则上涨13.8%,报2.1046%。

中国国际期货认为年前这段时间大概率会有持续性的流动性投放,不用过于担心“钱荒”,但审视央行近期操作,“审慎+维稳”占主调,投放也略有些“小手笔”,后续投放是否能满足市场预期,持怀疑态度,或许今年的春节会在资金紧平衡下度过。

太平洋证券表示,短期国内货币趋紧,意在修正市场超宽松预期,打压投机行为,货币政策仍保持“不急转”,国内疫情反复已在削弱一季度经济预期,年后正常开工复工,仍需货币政策支持,后续市场利率大幅高于政策利率的情形有望修正,只是修复时点存在不确定性。目前国内经济仍在复苏途中,结构上呈现制造业加速改善、服务型消费有待修复的特点,顺周期仍有空间。后续随着流动性预期的修正,2月仍存布局春季躁动契机。

申万宏源宏观秦泰认为,继上上周(1月18日至22日)银行间短期流动性有一定紧张态势之后,上周央行再称因“月末财政支出大幅增加”而连续净回笼到期逆回购资金,导致1月末银行间资金利率飙升至数年来高位。“短期准备金操作旨在熨平月内财政节奏,而不是宣示中期货币政策导向。”在他看来,短期流动性短缺反而推升了后续降准的必要性。

渤海证券分析师马丽娜认为, 上周资金面连续的收紧,或在一定程度上反应了政策的态度,控制金融杠杆率和调控房地产和资本市场。但目前货币政策的主基调仍旧是“不急转弯”,马丽娜认为春节前央行仍会对市场进行流动性投放,预计10Y国债收益率将维持在3.15%附近波动。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国