炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:爱迪尔预亏超8亿背后:吃2.6亿“哑巴亏” 部分财务数据存疑

每经记者 赵李南 每经编辑 张海妮

图片来源:每日经济新闻 资料图

图片来源:每日经济新闻 资料图1月21日,爱迪尔(002740,SZ)披露了2020年业绩预告,预计归属于上市公司股东的净利润亏损,亏损额在8.46亿元至9.5亿元之间,交易所随即对爱迪尔下发关注函,要求爱迪尔分项目详细说明子公司失控、商誉减值和应收账款减值因素对2020年业绩的影响金额。

《每日经济新闻》记者调查发现,爱迪尔巨亏的背后,存在财务数据存疑,包括应收账款数字或存在问题、子公司蜀茂钻石财务数据问题等。

2.6亿元的哑巴亏

关注函提及,2019年,爱迪尔“计提坏账损失2.8亿元,2020年又拟计提较大金额的坏账损失”。因此“请公司说明公司客户目前的运营状况和偿债能力是否发生重大变化、以前年度坏账损失计提是否充分、本次坏账损失计提金额的确定方法以及是否符合企业会计准则的相关规定”等问题。

按照相关会计准则的要求,单项计提指的是针对特定方的应收账款出现明显无法收回迹象时进行的一种计提。

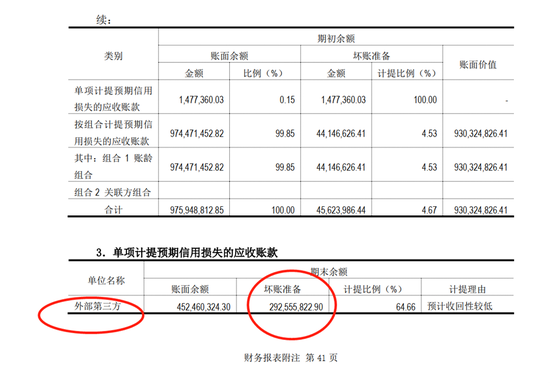

值得注意的是,根据2019年年报,爱迪尔对“外部第三方”账面余额约为4.52亿元的款项做了计提,计提比例为64.66%,坏账准备2.92亿元,但爱迪尔并未披露该坏账准备的应收账款方究竟是谁。

问题在于,随后爱迪尔的操作有违常识,因为爱迪尔并未起诉相应的欠款方。

图片来源:爱迪尔公告截图

图片来源:爱迪尔公告截图据爱迪尔2020年8月29日披露的2020年半年报,以爱迪尔为原告的诉讼仅有两家,分别为“起诉安徽庆丰实业有限公司、周天杰买卖合同纠纷案”和“起诉河南爱心华珠宝有限公司买卖合同纠纷案”,金额分别为2594.45万元和400.64万元,两起诉讼合计金额约3000万元。

换句话说,爱迪尔单项计提了约2.9亿元的坏账准备,至少有2.6亿元的坏账准备,爱迪尔并未提起诉讼,吃了“哑巴亏”。

图片来源:爱迪尔公告截图

图片来源:爱迪尔公告截图2019年度的审计机构针对爱迪尔这2.9亿元的坏账准备核查出具了保留意见。审计机构表示,其中约1.5亿元未能取得预计信用损失计提的合理依据。审计机构针对这2.9亿元坏账准备的分类为:注销货款无法收回约2000万元,法律诉讼手段催收约3000万元,对方撤店约1600万元,有出差催收记录的约7700万元,未取得充分依据的约1.5亿元。

应收账款数字存疑

爱迪尔为何吃了2.6亿元的“哑巴亏”,却不起诉?

安徽庆丰实业有限公司(以下简称庆丰实业)为爱迪尔2017年度第四大、2018年度第二大(经销商口径)、2019年度第四大、2020年上半年第五大应收账款方,应收账款余额分别为3209.81万元、3130.21万元、3130.21万元和3130.21万元。截至2020年6月末,爱迪尔对庆丰实业计提了约2504万元的坏账准备。

爱迪尔与庆丰实业之间的诉讼,并不算在“哑巴亏”之内,而据相关裁判文书的记录,事实上庆丰实业对爱迪尔的应付款并没有爱迪尔账面上记录的那么多。

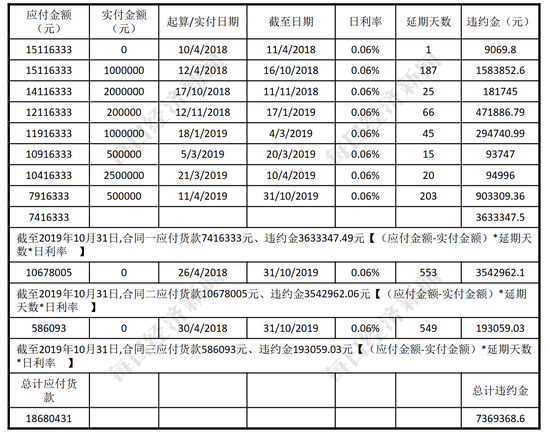

爱迪尔2020年半年报披露,其对庆丰实业的起诉涉案金额为2594.45万元,低于爱迪尔半年报披露的应收账款3130.21万元。在广东省深圳市罗湖区人民法院的民事判决书中,具体披露了这笔诉讼金额的构成,其中货款1868.04万元,滞纳金716.41万元,律师费10万元,合计2594.45万元。

裁判文书中详细说明了爱迪尔与庆丰实业之间的交易。2017年底爱迪尔与庆丰实业签署了三份购销合同,金额分别约为1511.63万元、1067.80万元和58.61万元,总计2638.04万元。随后,爱迪尔、庆丰实业、周天杰签署了担保合同,周天杰对上述货款提供连带责任保证。

2018年11月,周天杰向爱迪尔出具了《还款承诺函》,载明:“经贵司与安徽庆丰实业有限公司对账确认,截至2018年10月29日,安徽庆丰实业有限公司尚欠货款及滞纳金共计28074189.15元,本人作为连带责任担保人,承诺在2019年5月31日前分期偿还。”周天杰的这个承诺函金额也低于爱迪尔2018年底对外披露的应收账款3130.21万元。

据裁判文书记录,爱迪尔自认庆丰实业向其支付了七笔货款总计770万元,尚欠货款约1868万元。

图片来源:广东省深圳市罗湖区人民法院民事判决书(2020)粤0303民初234号

图片来源:广东省深圳市罗湖区人民法院民事判决书(2020)粤0303民初234号按照万分之六的违约金计算,庆丰实业总计欠爱迪尔违约金约736.94万元。对于爱迪尔主张的滞纳金716.41万元,罗湖区法院认为:“双方约定按照每日万分之六支付违约金不违反法律规定,本院予以支持;但因原告主张的违约金金额低于按上述标准计算的金额,故仅按原告主张的金额予以支持。”

上述仅是爱迪尔诉讼中的一个例子,公司主张的金额低于对外披露应收账款金额约536万元,爱迪尔应收账款数字存疑。

销售转圈圈

瑞金晔平珠宝有限公司(以下简称瑞金晔平)是爱迪尔2019年第一大应收账款方、2020年上半年第三大应收账款方,应收账款余额分别约为4776万元和3976万元。

工商资料显示,瑞金晔平成立日期为2018年7月5日,注册资本为500万元人民币。然而,这家新成立的公司在2019年就成为爱迪尔第一大应收账款方。

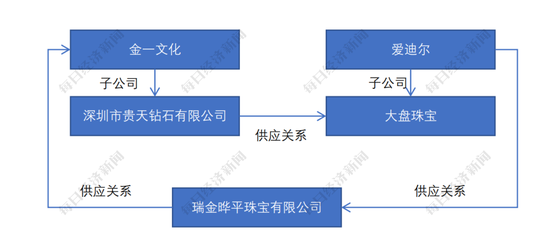

《每日经济新闻》记者调查发现,瑞金晔平不单单是爱迪尔的客户,其还是另外一家珠宝上市公司——金一文化(002721,SZ)的供应商。据金一文化公告,截至2019年底,金一文化对瑞金晔平的预付款为8559.8万元,形成原因为“采购预付款”。

图片来源:记者根据爱迪尔、金一文化公告制图

图片来源:记者根据爱迪尔、金一文化公告制图事实上,金一文化与爱迪尔之间的联系远不止上述这一个渠道。金一文化的子公司深圳市贵天钻石有限公司(以下简称贵天钻石)也是深圳市大盘珠宝首饰有限责任公司(以下简称大盘珠宝)的供应商,而大盘珠宝是爱迪尔的子公司。

2017年度,金一文化并购贵天钻石,在关联交易报告书中,金一文化披露2017年3月18日、3月20日和4月10日,贵天钻石与大盘珠宝签署了三份销售镶嵌饰品、销售成品钻的合同,金额分别为360.22万元、300.54万元和329.6万元,总计为990.36万元。

也即意味着,金一文化与爱迪尔之间通过瑞金晔平、贵天钻石、大盘珠宝三家公司之间实现了销售“转圈圈”,这样一来,在会计上就体现为多方的销售收入都会提高。

金一文化在回复记者《采访函》时表示:“公司与瑞金晔平之间的业务往来,为公司向其采购工艺品;公司子公司深圳市贵天钻石有限公司与大盘珠宝之间的业务往来,为贵天钻石向大盘珠宝销售钻石镶嵌类产品。以上交易的产品品类不同,业务真实发生,符合市场公平交易的要求,是具有商业行为的价值转换,具有商业实质性。”

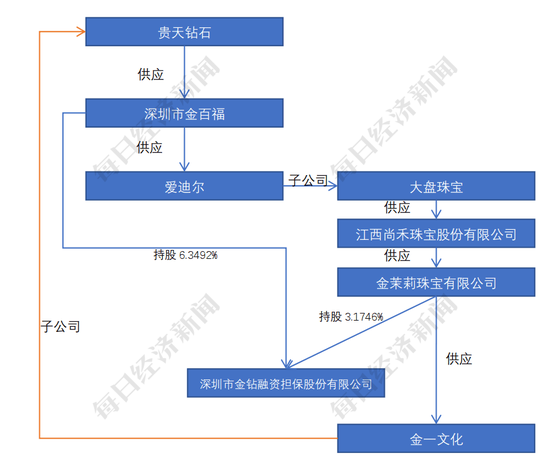

除了上述渠道之外,深圳市金百福珠宝首饰有限公司(以下简称深圳金百福)为贵天钻石客户,深圳金百福也同为爱迪尔的供应商。

据金一文化披露,截至2015年底,贵天钻石对深圳金百福的应收账款期末余额约440.54万元。据爱迪尔披露,2018年度爱迪尔向深圳金百福采购成品8333.74万元。

爱迪尔招股书显示,2011~2013年及2014年上半年,深圳金百福皆位列爱迪尔前五大外购半成品厂商名单,采购金额分别为2379.52万元、2185.85万元、2135.03万元和540.30万元。

图片来源:记者根据爱迪尔、金一文化、江西尚禾珠宝股份有限公司公告制图

图片来源:记者根据爱迪尔、金一文化、江西尚禾珠宝股份有限公司公告制图江西尚禾珠宝股份有限公司(新三板挂牌企业,已退市,以下简称尚禾珠宝)2017年年报显示,其向大盘珠宝采购金额约为2099万元,向金茉莉珠宝有限公司销售金额约3243万元。据金一文化公告,截至2017年底,金一文化对金茉莉珠宝有限公司的预付款为3442.77万元。这是金一文化与爱迪尔之间的另外一个交易渠道,同样实现了双方营业收入增长的效果。

此外,深圳金百福与金茉莉珠宝有限公司之间的关系也并非单单是货物流转,这两家公司还同时是深圳市金钻融资担保股份有限公司的股东。

金一文化在回复记者的《采访函》中表示:“公司与金茉莉珠宝有限公司之间的业务往来,为公司向其采购玉石翡翠类产品;2015年贵天钻石向深圳金百福供应货品属于公司收购贵天钻石之前发生的交易,除此之外,贵天钻石未向深圳金百福销售产品。以上业务真实发生,符合市场公平交易要求,是具有商业行为的价值转换,具有商业实质性。”

子公司蜀茂钻石大量客户注销

据爱迪尔招股书,从2011年起,成都蜀茂钻石有限公司(以下简称蜀茂钻石)即为其重要客户之一。2017年底,爱迪尔以对价7.02亿元并购了蜀茂钻石100%股权,而当时蜀茂钻石的账面价值仅1.97亿元,并购增值率达255.62%。

然而,《每日经济新闻》记者调查发现,蜀茂钻石的客户在爱迪尔并购之后的两年间出现大量注销的现象。

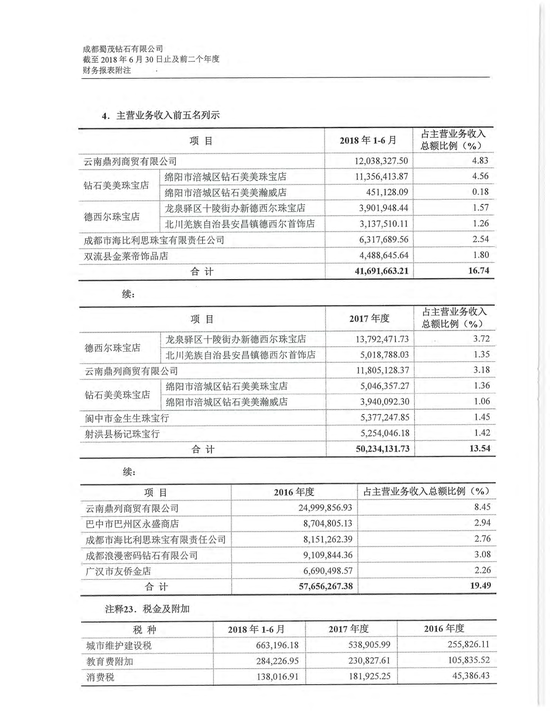

图片来源:蜀茂钻石审计报告截图

图片来源:蜀茂钻石审计报告截图位列蜀茂钻石2016年、2017年和2018年上半年前五大客户名单中的多家公司,目前均已注销:龙泉驿区十陵街办新德西尔珠宝店(2019年5月15日注销)、北川羌族自治县安昌镇德西尔首饰店(2020年4月9日注销)、双流县金莱帝饰品店(2018年12月5日注销)、成都浪漫密码钻石有限公司(2020年8月18日注销)、巴中市巴州区永盛商店(2018年11月23日注销)。

这些经销商也有不少蹊跷之处,比如注册资本仅1.5万元的双流县金莱帝饰品店在2018年上半年还从蜀茂钻石处进货约499万元,但在2018年12月就注销了。而蜀茂钻石最大的客户——云南鼎列商贸有限公司(以下简称云南鼎列)也已注销。

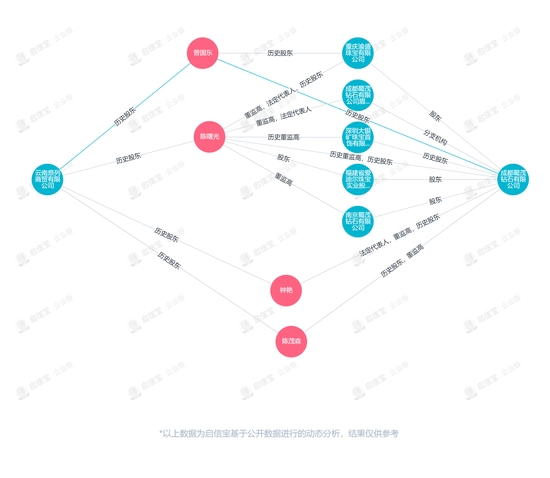

云南鼎列与蜀茂钻石之间的关系或许并非简单的供货关系。在爱迪尔并购蜀茂钻石之前,陈茂森是蜀茂钻石的实际控制人;而在2015年10月前,名为“陈茂森”的人也是云南鼎列的实际控制人,并担任监事。

图片来源:启信宝企业版截图

图片来源:启信宝企业版截图截至目前,钟艳为蜀茂钻石的法定代表人,也曾为蜀茂钻石的股东。与陈茂森同一时间,名叫“钟艳”的人也曾在2015年10月前为云南鼎列的法定代表人、股东。此外,曾国东、陈曙光也曾为云南鼎列历史股东,而同名的“曾国东”、“陈曙光”也曾为蜀茂钻石的历史股东。

不过,上述同名的陈茂森、钟艳、曾国东、陈曙光是否为同一个人,目前尚无法证实。

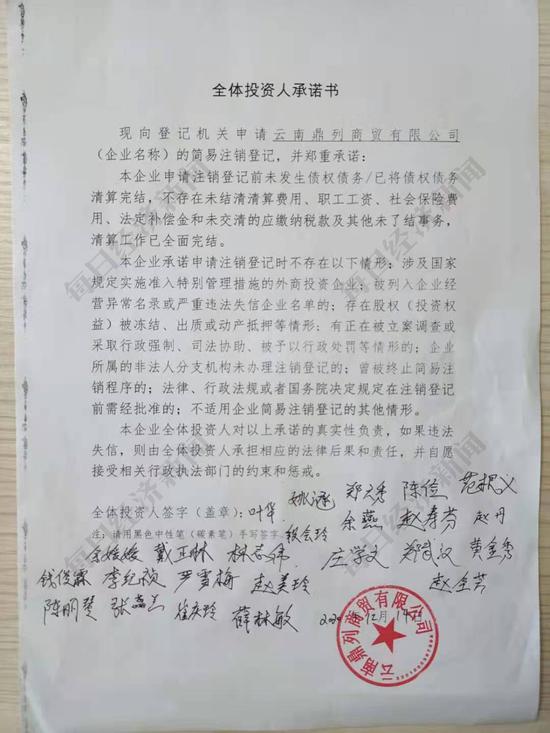

吊诡的是,云南鼎列在2016年、2017年和2018年上半年,向蜀茂钻石分别采购了约2500万元、1181万元和1204万元的货物,位列蜀茂钻石2016年和2018年上半年第一大客户、2017年第二大客户,经营状况不可谓不好。

然而,在2020年12月15日,云南鼎列申请了简易注销公告,已于2021年2月2日注销。

图片来源:国家企业信用信息公示系统截图

图片来源:国家企业信用信息公示系统截图 图片来源:国家企业信用信息公示系统截图

图片来源:国家企业信用信息公示系统截图《每日经济新闻》记者就为何计提坏账准备后不起诉、庆丰实业起诉金额低于账面应收账款余额、与金一文化等主体的销售是否具备商业实质、蜀茂钻石客户为何大量注销等问题向爱迪尔发出了《采访函》,但截至发稿未获回复。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国