出品|每日财报

作者|黄仲平

近两年,特别是刚刚过去的2020年,生物创新型药企赴港交所上市似乎成为一种时髦。这些药企不论盈利还是未盈利,不论在研管线是一期还是三期,都前仆后继登陆港交所。

在这样的背景下,贝达药业也坐不住了。作为自研药的鼻祖,贝达药业在1月22日召开的临时股东大会通过了赴港上市的决议。2月4日,贝达药业公告称,H股首发申请获证监会受理。

在这个大浪潮下已成立18年的贝达药业能否焕发新生命呢?

来源:贝达药业官网

拟赴港上市

1月22日,贝达药业股东大会以现场投票与网络投票相结合的方式进行表决,审议通过了《关于公司发行H股股票并在香港联合交易所有限公司主板上市及转为境外募集股份有限公司的议案》等多项议案。

《每日财报》从这些议案中得知,贝达药业将在股东大会决议有效期内选择适当的时机和发行窗口完成发行上市。拟将发行境外上市外资股(H股)股票所得的募集资金在扣除发行费用后全部用于公司运营,可能包括(但不限于)用于现有及未来的国内及海外药物研发、国内外商业合作(包括通过授权许可引入新产品)、商业化销售及学术推广、生产设施建设升级、营运资金及一般企业用途等。

其实早在1月7日,贝达药业就发布公告,董事会已经决议通过了此次的发行议案。这也造就了从贝达药业股价从1月6日102.68元的收盘价连续上涨11个交易日,至1月22日公告发布当天的收盘价已达143.10元,上涨39.4%。

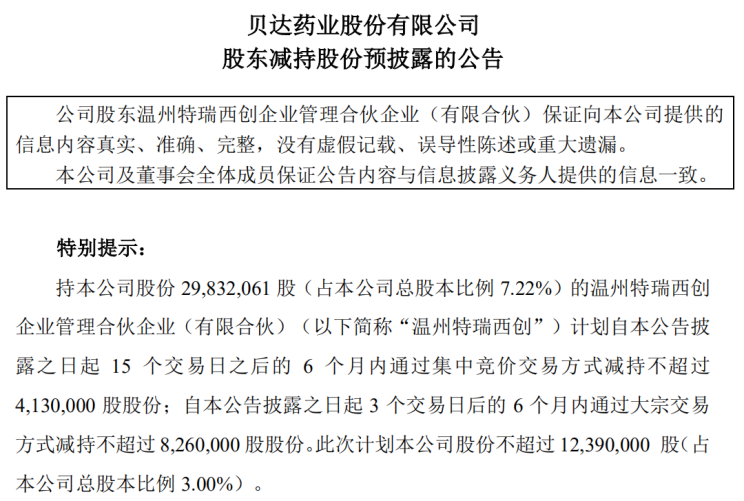

然而,与股东大会决议公告同时发布的还有一则减持公告,贝达药业股东温州特瑞西创计划减持公司股份1239万股,占公司总股本比例为3%,大有借利好套现的嫌疑。

据《每日财报》统计,2020年一年当中,贝达药业共发布了21次减持类公告。

来源:贝达药业公告

顶梁柱“埃克替尼”竞争加剧

自2011年上市以来,埃克替尼几乎是贝达药业唯一的收入来源。2017年、2018年、2019年和2020年上半年,贝达药业分别实现营业收入金额10.26亿元、12.24亿元、15.54亿元和9.52亿元,其中埃克替尼贡献的收入分别为10.26亿元、12.08亿元、15.02亿元和9.24亿元,占贝达药业当年营业收入比重分别达99.96%、98.69%、96.65%和97.06%,几乎为其全部收入。

来源:贝达药业官网

埃克替尼是一款适用于非小细胞肺癌的小分子靶向抗癌药物,其销售额在2016年首次突破10亿元大关,是国内抗肿瘤药领域少见的“十亿级”大单品。然而近年以来,埃克替尼的定价不断走低,贝达药业销售收入的压力也逐渐凸显。

埃克替尼在未纳入医保前的定价较高,最高达3080元/盒。2015年,埃克替尼参与首批国家药品采购价格谈判,根据2016年5月的谈判结果,埃克替尼的采购价格降至1399元/盒,降幅高达54%。2019年以来,包括四川、湖北、吉林等多个省市均采用1345.05元/盒的中标价格

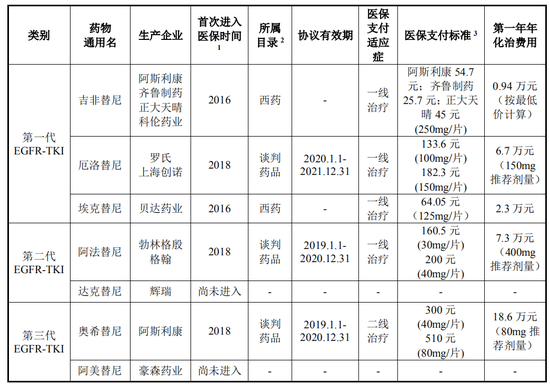

另一方面,埃克替尼属于治疗肺癌的EGFR靶向药物,在这一领域同类产品层出不穷。国内已上市的针对晚期非小细胞肺癌一线治疗适应症的靶向药物包括第一代、第二代和第三代EGFR-TKI。其中,第一代 EGFR-TKI 包括阿斯利康的吉非替尼原研药(易瑞沙)和国内齐鲁制药、正大天晴、科伦药业、恒瑞药业和扬子江药业的吉非替尼仿制药、罗氏的厄洛替尼原研药(特罗凯)和国内上海创诺的仿制药;第二代 EGFR-TKI包括勃林格殷格翰的阿法替尼原研药(吉泰瑞)和豪森药业的仿制药、辉瑞的达克替尼(多泽润);第三代 EGFR-TKI 包括阿斯利康的奥希替尼(泰瑞沙)。

来源:艾力斯招股书 埃克替尼竞争情况

由于吉非替尼、厄洛替尼在国内的原研专利已于2016年到期,包括齐鲁制药、正大天晴等多家药企的吉非替尼仿制药已经上市销售。由于仿制药的低价杀入,同类产品定价的压力或将迅速传导至整个市场。相比发达国家市场,国内第二、三代靶向药的上市时间较晚。2017年以来,第二代肺癌靶向药物阿法替尼(商品名:吉泰瑞)、第三代肺癌靶向药物奥希替尼(商品名:泰瑞沙)等相继在国内上市,国内科创板上市的艾力斯核心产品第三代靶向药伏美替尼也即将获批上市,根据AACR和ASCO大会上所披露的相关临床数据,第二、三代肺癌靶向药物相较于第一代具有一定的临床优势。而随着这一领域的市场竞争将趋于白热化,贝达药业能否维持现有的市场份额仍是未知数。

“左手倒右手式”关联交易

《每日财报》翻阅贝达药业2020年三季报发现,公司前三季度实现营业收入15.08亿元,同比增长21.25%;净利润5.14亿元,同比增长158.80%。净利润高增长的最主要原因是,2020年前三季度公司实现投资收益2.86亿元,占期间净利润的比例高达55.64%。

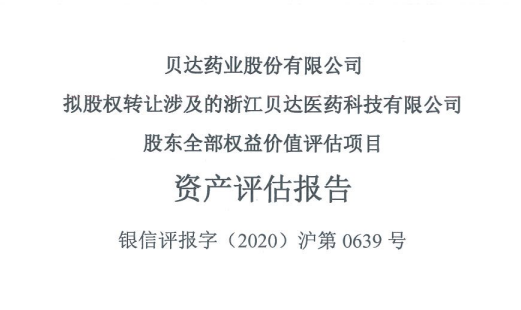

投资收益基本全部来自出售子公司“贝达医药科技”股权所得。受让方为“凯铭创新”交易作价2.51亿元。而“凯铭创新”系贝达药业实际控制人丁列明博士控制的公司,丁列明博士持有其100%股权并担任法定代表人,这构成了关联交易。

来源:爱企查 宁波凯铭创新企业图谱

“贝达医药科技”主要承担贝达梦工场海创园生物医药孵化基地的建设,目前海创园基地已建设完成。根据贝达药业2019 年年报显示,截至 2019年12月31日,贝达药业已累计以自有资金向海创园项目投入4.97亿元。

既然已经建设完成,即将进入盈利期,为什么在这当口就卖了呢?

对这个疑问,监管部门向贝达药业发出了问询函,要求贝达药业说明这笔关联交易是否存在损害上市公司利益或投资者合法权益的情形。

对此,贝达药业回应称,为支持海创园项目的建设,贝达药业累计共借给标的公司本息合计6.12亿元元。以2020年3月31日为评估基准日,贝达药业持有的“贝达医药科技”全部权益价值为 25146.35万元,评估增值27030.76万元,增值率1434.44%。本次的关联交易可以实现资金的快速回笼,充实公司现金流,有助于公司加大支持创新药开发业务,进一步丰富产品管线。

但这样的回应市场似乎不太满意,股价从回应之日前后最高点160.66元,连续调整五个月,回落至94元附近,下跌超过40%。

另外,有媒体还指出这笔关联交易的评估机构“银信评估”是一家存在信用瑕疵的评估机构,曾经在保千里和ST中安(维权)的评估业务中受到过监管部门的处罚,对此贝达药业没有做出回应。

来源:贝达药业公告

帕妥木单抗可能胎死腹中

帕妥木单抗是贝达药业协助美国安进公司在中国市场推广,该合作早在2013年达成。合作的形式是两家公司成立合资公司,其中贝达占比51%,安进占比49%,用来推广帕妥木单抗。

帕妥木单抗由美国安进公司研发,在2006年就已经经由美国药监局批准上市。帕妥木单抗主要针对的是RAS野生性转移型直肠癌。我国每年新发结直肠癌患者37万,约50%的病例会发展成转移性或晚期结直肠癌。

目前用于野生型转移性直肠癌一线治疗的主流药物除了贝达药业尚未获批上市的帕妥木单抗外,还有德国默克里昂生产的西妥昔单抗。西妥昔单抗早在2006年进入中国,目前该药已经纳入医保范畴,报销率高达80%。且西妥昔单抗在2017年专利期已到,国内的仿制药已经群起而攻之,据不完全统计,已经至少8家药企正在推进西妥昔单抗仿制药。

在这样拥挤的赛道上,贝达药业的帕妥木单抗依旧没有上市,它还值得上市吗?

对这样的疑问,在投资者问答平台,贝达药业董秘的回答一律都是帕妥木单抗的注册工作正在准备中。距贝达药业与安进合资成立推广帕妥木单抗的公司已经过去8年了,恐怕帕妥木单抗极有可能胎死腹中。

来源:贝达药业官网 帕妥木单抗在研情况

结语

近些年来,贝达药业为应对单品独大引发的风险,也做了许多努力。恩沙替尼在2020年11月获批上市就是这些努力最直接的成果。恩沙替尼的获批将为贝达药业创造下一个盈利增长点,彻底拜托依赖埃克替尼的境地。而进军港交所也将为贝达药业进一步国际化和进一步输血研发提供有力的保障,后续发展《每日财报》还将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国