炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在政策引导和市场需求双轮驱动下,近几年我国光伏产业发展迅速,尤其是在经历2018年“531”新政后,2020年光伏产业迎来恢复式增长,新增装机量不断增加,光伏产业链各环节也呈现一片新的景象。

据国家能源局数据显示,2019年我国光伏新装机量达30.11GW,新增和累计光伏装机容量均保持全球第一。2020年国家能源局预计新增光伏装机量达35GW,高于2019年。2021年是我国“十四五”规划的开启之年,光伏产业能否继续扩张备受关注。

但不可否认的是,光伏企业对成本的敏感度较高,毛利总体偏低,产业链传导下,硅料环节扩产进程较慢,与下游硅片、电池片等环节存在失配现象。

在这种背景下,硅料的紧缺支撑其价格不断攀升,拥硅为王的时代似乎正在开启。隆基股份、中环股份等龙头企业通过锁单不锁价的方式,加快对供应商的锁定,实现“战略资源”的稳定供应。

2月3日,隆基股份、中环股份与多晶硅料龙头企业保利协鑫能源签订硅料供货协议。按照目前市场价格计算,这两份合同价值390亿。其中,中环股份在协议中还特意强调,采购的多晶硅料包含颗粒硅在内。

而在协议签订当日,保利协鑫也同时宣布旗下江苏中能颗粒硅年有效产能由此前的6000吨提升至10000吨,正式迈入万吨级产能规模。

光伏龙头“抢占”光伏玻璃、多晶硅料

在光伏产业长期向好的前景下,光伏龙头企业加紧对上游资源的“抢占”,光伏玻璃、多晶硅料需求激增。

继光伏玻璃在今年1月出现大单后,今年2月份多晶硅料也再现重大合同。2月3日,隆基股份、中环股份与多晶硅料龙头企业保利协鑫能源签订硅料供货协议。

中环股份与保利协鑫约定,2022年1月-2026年12月向保利协鑫采购多晶硅料35万吨,具体价格未定。隆基股份则与保利协鑫约定,双方2021年3月至2023年12月期间多晶硅料合作量不少于9.14万吨。

按照中国有色金属工业协会硅业分会2021年1月27日公布的单晶高纯硅料成交均价9.06万元/吨测算,隆基股份与保利协鑫合同总金额约为73.28亿元,中环股份与保利协鑫合同总金额约为317.1亿元。一天之内,保利协鑫获得了接近400亿的多晶硅料大单。

隆基股份本次合同总金额占2019年度经审计营业成本的约31.33%。隆基股份表示,本合同的签订符合公司未来经营需要,通过锁量不锁价、按月议价、分批采购的长单方式,有利于保障公司多晶硅原材料的长期稳定供应,不会对公司当期业绩造成直接影响。

中环股份也指出,本合同的签订有利于保障公司原材料的长期稳定供应。合同通过锁量不锁价、按月议价、分批采购的长单方式锁定颗粒硅等硅料供应,将满足公司单晶生产制造对于多晶硅料使用结构的需求,有利于降低公司供应链成本,为公司单晶的成本竞争优势提供支撑。

实际上,为了保障多晶硅料这一“战略资源”稳定供应,隆基股份在2020年8月份就已经“下手”。2020年8月18日,隆基股份公告称,为保证多晶硅料的稳定供应,公司与亚洲硅业于去年8月18日在西安签订了关于多晶硅料的长期采购协议,预估本次合同总金额约94.98亿元,占公司2019年度经审计营业成本的约40.61%。

此外,去年下半年以来光伏玻璃持续上涨,今年来维持高位,光伏玻璃也是光伏企业抢占的资源之一。2020年8月3日,隆基股份与南玻A子公司吴江南玻、东莞南玻签订了57亿元相关光伏玻璃的采购协议。

今年1月22日,福莱特也与东方日升签署关于销售光伏玻璃的战略合作协议,协议约定,东方日升在2021年-2023年三年内向公司采购34GW(约2.34亿平方米)组件用光伏压延玻璃,预估合同总额约89.08亿元(含税),占公司2019年总资产的约94.85%。

硅料供需或持续偏紧

光伏产业持续高景气,硅料需求也呈现紧缺局面,去年下半年以来,多晶硅原材料价格持续攀升,在此情况下,光伏龙头提前锁定硅料供应量,在一定程度使得硅料供需更加紧致。而硅料位于光伏产业链的上游,资金和技术壁垒高、产能扩产周期长,从方案设计到建设投产至少需要一年左右时间,这也就意味着紧缺局面需要通过较长时期的等待才会有新产能释放去平衡供求关系。

据统计,亚洲硅业、保利协鑫、新疆大全、通威股份、新特能源五大硅料巨头已签出86.73万吨硅料,折合到2021年约22.6-23.7万吨,占到五大巨头2021年硅料总产能的79%。

而硅料行业扩产比较缓慢,目前已公布扩产计划的新增产能包括通威永祥扩产7.5-8万吨,大全新能源扩产3.5万吨,亚洲硅业扩产3-3.6万吨。首创证券王帅预计,2021年或有3万吨有效产能增量,其余新增产能要到2022年一季度才能得到释放,对2021年实际增量贡献有限。

“长单的签订,意味着下游企业对未来供应偏紧的判断,并通过战略布局降低风险,减少成本。”首创证券王帅分析指出,但长单的签订只是供应量的保证,并不意味着价格的锁定,已签订长单的下游硅片企业仍需按月商定采购价格,未提前进行战略布局的企业将面临上游原材料断供的风险。

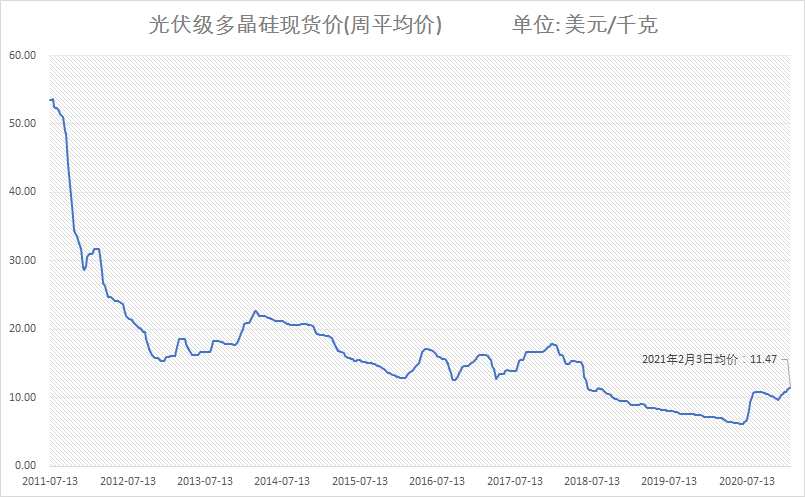

Wind数据显示,光伏级多晶硅料在2011年突破50美元/千克后,价格持续下降,期间虽有部分年份出现反弹,但总体呈现不断下跌走势。2019年后价格跌势放缓,2020年下半年开始,光伏级多晶硅料价格开始反弹,最新平均价格报11.47美元/千克。

王帅表示,此轮硅料价格上涨主要是由于供需关系持续偏紧所导致的,这意味着硅料企业的实际成本并没有显著增加,硅料企业的盈利能力将得到大幅提高。

颗粒硅技术引发市场关注

值得一提的是中环股份在合同中特别强调了采购的多晶硅料包含颗粒硅在内。隆基股份也表示,双方此次多晶硅料合作涉及颗粒料供应,看好颗粒料的经济性和应用前景。

而在保利协鑫发布的公告中也特意指出,为满足天津环睿对颗粒硅的期待,每年多晶硅供应量之中将包括较大比例本集团现有及未来规划颗粒硅产能的实际产量,具体价格由双方随行就市协商确定。

实际上,由于颗粒硅低成本、低能耗、低排放的特点,不仅在平价上网时代具有性价比优势,并且符合降低碳排放的政策需求,该技术一度引发市场的广泛关注。

而保利协鑫正是该技术的主要推手。

2020年9月8日,保利协鑫旗下江苏中能规划产能10万吨、首期5.4万吨颗粒硅项目正式开工扩建,是目前全球单体最大规模颗粒硅项目。

2020年10月 18日,保利协鑫在四川乐山10万吨颗粒硅项目正式开工,一期6万吨产能预计将在2022年2月投产,全部产能2022年底达产,届时保利协鑫将拥有20万吨颗粒硅产能;

去年12月10日,保利协鑫发布公告,FBR颗粒硅生产工艺得到重大突破,成本优势更加明显,产品质量得到客户的广泛认可。

2月3日,保利协鑫公布旗下担纲颗粒硅(FBR)研发与制造主体——江苏中能硅业科技发展有限公司年有效产能由此前的6000吨提升至10000吨,正式迈入万吨级产能规模,2021年规划投产2万吨颗粒硅产能,届时公司总产能3万吨,行业总产能约5万吨。

公司股价方面,2020年11月份以来,多晶硅料龙头企业保利协鑫能源股价持续上涨,累计涨幅超800%。2020年11月和12月两个月时间涨近250%,2021年后,公司股价继续攀升,今年来已累计涨165%。

受近400亿长期合同订单影响,保利协鑫能源股价4日再涨11.64%,总市值达817亿港元。

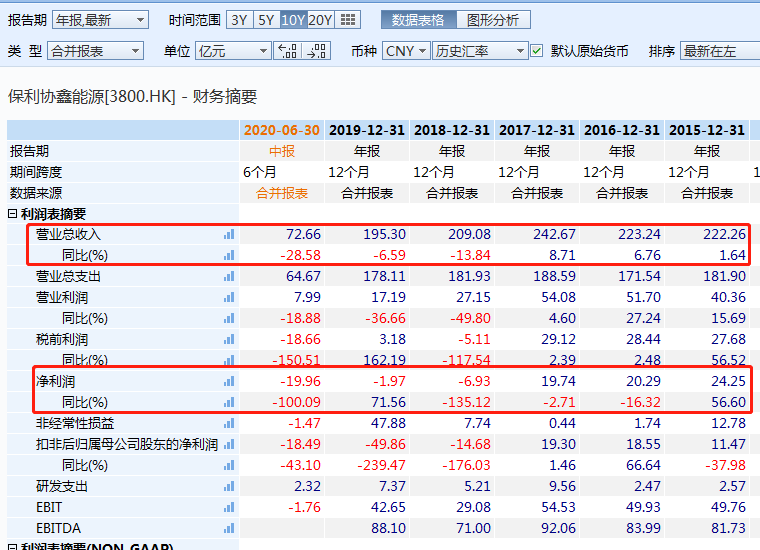

不过,从公司近几年业绩来看,表现不太乐观,营业收入自2018年以来持续下滑,净利润也自2018年以来一直处于亏损状态。2020年中报数据显示,去年上半年,保利协鑫能源实现营收72.66亿元,同比下降28.58%,净利润亏损19.96亿元,同比下降100%。

市场分析认为,保利协鑫能源股价持续大涨,一方面是在多晶硅料供应持续偏紧的情况下,价格持续走高,有利于公司业绩修复,另一方面,公司新技术颗粒硅生产工艺取得突破,也给市场带了想象空间。

安信证券指出,颗粒硅能否大规模替代的关键是下游大规模应用的边际趋势能否形成,这既取决于颗粒硅当前的品质问题能否得到解决也取决于颗粒硅成本是否能持续下降,两方面目前短期均无法被证实或证伪,仍需要观察。

直播预告:“牛年能否牛,对话A股常青树”系列之对话中欧瑞博董事长吴伟志:为什么说这次牛市不一样?

今年的市场存在诸多不确定性,2021市场将如何走?该以什么样的心态去应对未来的A股市场,时报会客厅近期推出“牛年能否牛,对话A股常青树”系列访谈,后续将会邀请多名拥有十年以上投资经验的百亿私募,来为大家分享他们穿越牛熊的投资感悟。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国