原标题:对年初银行间市场流动性异动的叙事

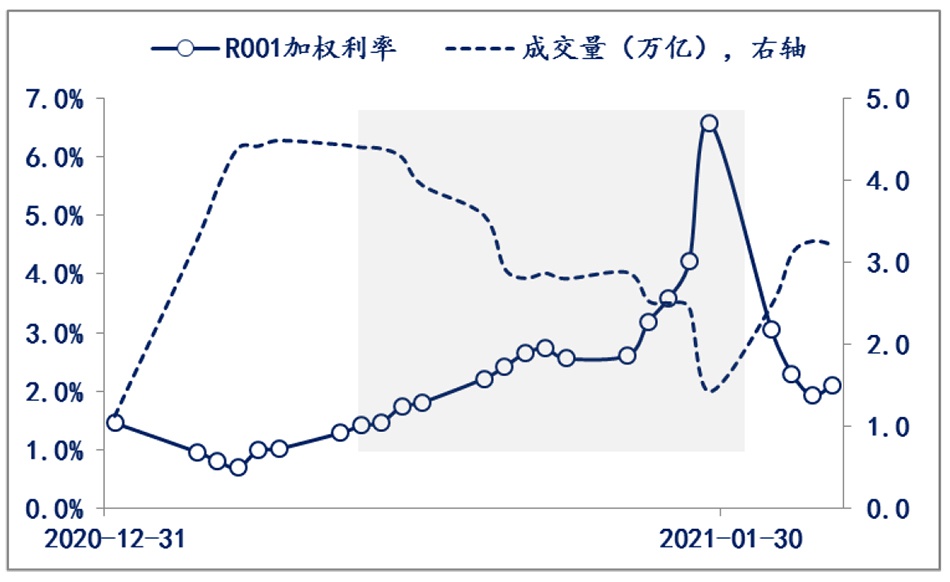

1月13日是中国农历庚子年的腊月初一,按照往年惯例,市场也循例转入春节的节奏,即针对春节的7天假期(2月11日为中国农历辛丑正月初一),市场参与者和政策部门均会有针对性的进行跨节策略安排。但今年此惯例被打破,不仅市场波幅脱离了往年的区间范围,市场预期也一度呈现发散势头。

图1 银行间市场隔夜质押式回购加权利率(R001)和单日成交量 数据来源:http://www.chinamoney.com.cn/

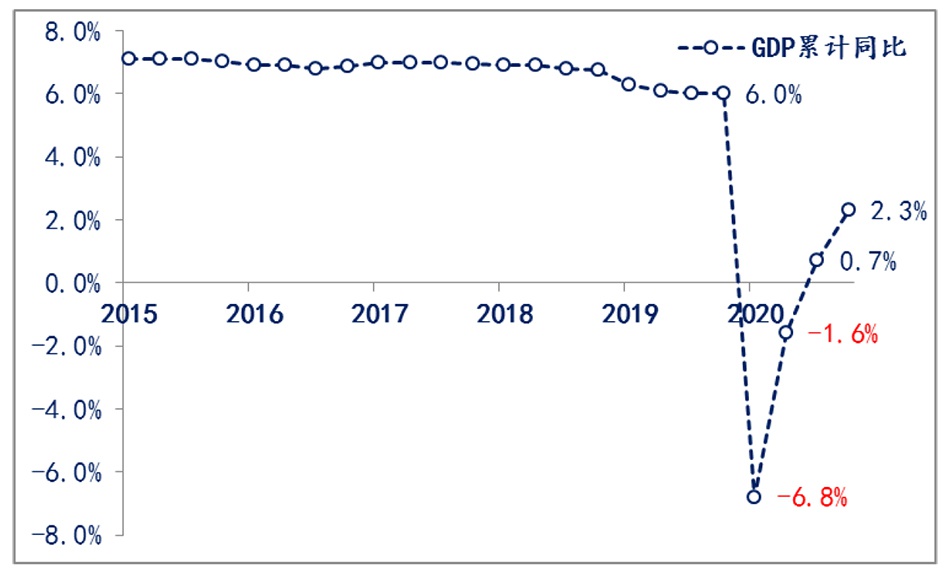

新冠疫情爆发之后,为了对冲疫情的巨大冲击,维护经济韧性,决策层在“六稳”基础上,又阶段性地增加了“六保”,相应央行在货币政策上也进行了阶段性的超预期安排,包括超预期投放1.7万亿的流动性,下调政策利率等。但由于政策是陆续释放,且实施过程客观上还存在时滞,因此虽然一季度中国经济出现巨幅下挫,但金融市场上各期限资金利率和债券收益率在2020年二季度才降至历史低位;不过从政策节奏而言,去年二季度开始,经济社会重心逐渐开始由抗疫转向复工复产,相应货币金融环境的超预期放松效果显现正当其时。

中国经济运行主线数据来源:Wind

图2:中国GDP累计同比增速 数据来源:Wind

因此,若依照已确立的经济运行主线,只要疫情继续保持平稳,春节后,在“稳”字当头的整体把握下,预计货币政策还会引导市场资金利率在目前的水平稳中有升,以便营造出有利于提升金融支持实体的实效和降低潜在系统性风险的货币金融环境,具体而言,R001和R007平均水平逐渐向2018年6月至疫情前中枢水平靠近,当然靠近的速度还要依据经济社会恢复的实际情况灵活调整,因为从疫情以来核心CPI增幅的变化来看,目前经济社会恢复仍然面临不小的压力,所以在此轮对冲政策淡出过程中,稳字当头的体现进一步包括了政策“不急转弯”。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国