原标题:汪涛:如何解读近期利率攀升的原因和政策意图? 来源:首席经济学家论坛

汪涛为中国首席经济学家论坛理事,瑞银亚洲经济研究主管,首席中国经济学家

近期流动性缘何收紧

1月下旬,市场认为央行会在春节前确保流动性充裕,但临近月底流动性需求高峰,央行却连续几日公开市场操作净回笼资金。虽然易纲行长表示不会过早退出支持政策,但央行连日收紧市场流动性、再加上有货币政策委员会专家表态关注资产泡沫风险,许多投资者对各种信号背后央行真实的政策意图感到困惑,市场利率在1月底大幅攀升。最近流动性收紧是否是央行有意为之,是否代表货币政策开始转向?未来几个月,央行会采取怎样的政策、传达怎样的信号?

货币政策展望

上述问题的答案不是那么简单。如此前报告所述(参见《2021-22年中国宏观经济展望》、《2021年宏观展望和变数》),我们预计今年国内宽松政策会逐步退出,货币和信贷政策收紧,并推动宏观杠杆率小幅下降。不过,春节前流动性需求较大、央行对1月底财政支出加大投放的考虑,以及可能超预期的人民币资本外流等,多重因素可能共同导致了近期流动性偏紧、利率攀升。朝前看,我们认为货币和信贷增速放缓的大方向明确,但政策操作或许有反复,市场利率也可能会随之波动。与疫情相关的不确定性,跨境资本流动和人民币结售汇变化都可能令流动性的管理更为复杂。2月初央行增加了流动性投放,市场利率开始回落。我们认为如果短期内利率再次大幅走高,央行可能还会继续增加流动性投放。

1月下旬,市场认为央行会在春节前确保流动性充裕,但临近月底流动性需求高峰,央行却连续几日公开市场操作净回笼资金。虽然易纲行长表示不会过早退出支持政策,但央行连日收紧市场流动性、再加上有货币政策委员会专家表态关注资产泡沫风险,许多投资者对各种信号背后央行真实的政策意图感到困惑,市场利率在1月底大幅攀升。最近流动性收紧是否是央行有意为之,是否代表货币政策开始转向?未来几个月,央行会采取怎样的政策、传达怎样的信号?

上述问题的答案不是那么简单。如此前报告所述(参见《2021-22年中国宏观经济展望》、《2021年宏观展望和变数》),我们预计今年国内宽松政策会逐步退出,货币和信贷政策收紧,并推动宏观杠杆率小幅下降。不过,春节前流动性需求较大、央行对1月底财政支出加大投放的综合考虑,以及可能超预期的人民币资本外流等,多重因素可能共同导致了近期流动性偏紧、利率攀升。朝前看,我们认为货币和信贷增速放缓的大方向明确,但政策操作或许有反复,市场利率也可能会随之波动。

近期流动性缘何收紧?

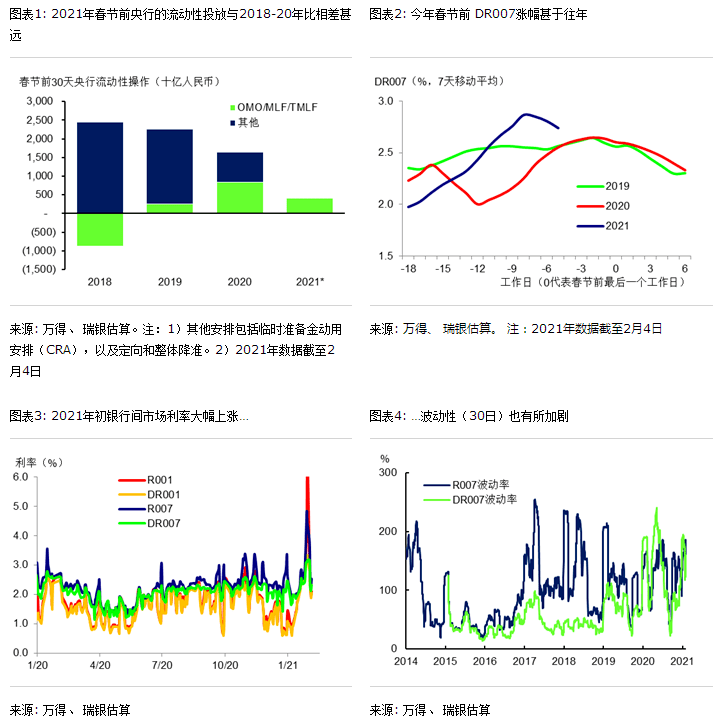

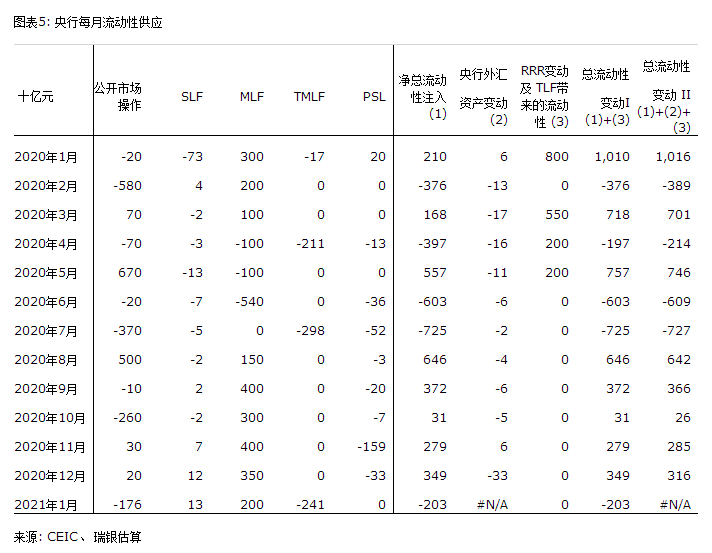

近期市场担心货币政策过快转向,1月底市场利率大幅上行。去年下半年以来,央行货币宽松力度已开始减弱(参见《中国货币政策:宽松还是收紧?》),并容许了市场利率上行。不过,在11月信用债券违约事件爆发、市场利率进一步攀升之后,央行增加了流动性投放来稳定市场预期、引导市场利率回落。再加上近期多地出现局部聚集性疫情,市场普遍预计央行会在春节前保持流动性充裕。然而,1月底央行没有像往年节前一样净投放流动性、反而净回笼(1月逆回购到期净回笼1760亿元,MLF/TMLF到期净回笼405亿元,图表1),这令市场大感意外,并进而担忧未来流动性还会进一步收紧,1月底市场利率大幅攀升(图表2-3,参见《流动性观察》)、波动加剧(图表4)。

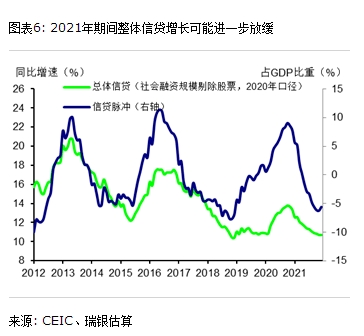

多重因素可能共同导致了近期流动性偏紧。央行在1月底公开市场净回笼资金时表示临近月末财政支出大幅增加,应可以支撑市场对流动性的需求。不过,市场无法观测到实时的财政支出或其他有关流动性供给(如外汇结汇)的情况,央行也未进行充分的前瞻指引和市场沟通,因此市场似乎并不认可这些因素的解释,特别是1月底利率明显上行后央行依然继续净回笼资金。此外,虽然去年贸易顺差扩大、境外证券投资流入增多的情况下央行外汇资产规模并没有上升(图表5),但央行可能判断1月份贸易顺差可观、外汇结汇率继续反弹,可以补充市场流动性。但另一方面,1月份南向资金流出2600亿元、相当于2020年总流出的40%以上(5970亿元),而北向资金仅流入约400亿元,这可能也是近期市场流动性偏紧的原因之一。去年信用债券违约事件后央行增加了流动性投放,2020年底和2021年初时市场利率已经远低于央行的逆回购操作利率,因此最近央行可能有意引导市场利率上行。

货币政策展望

我们预计央行在春节前会增加流动性投放... 央行1月29日开始向银行间市场注入流动性,不过当天隔夜利率(R001)仍飙升至6.6%。2月1日-2日央行继续流动性投放,稳定了市场预期,市场利率下行,不过随后3天累计小幅回收800亿流动性。DR007从1月底高位的3.17%回落至本周的2.1-2.3%。此外,月末的流动性需求季节性走高可能也已见顶。朝前看,鉴于疫情给经济带来的相关不确定性犹存,且春节前流动性需求依然较大,我们预计央行会在春节前通过逆回购和MLF等工具继续投放流动性。不过,央行此举是为了满足较大的临时流动性需求,并避免利率出现不合理飙升,而并非要开启新一轮货币宽松,或者引导短期利率明显低于2.2%的政策利率。事实上,央行最近收紧流动性可能也部分是为了纠正1月初较低的7天市场回购利率。虽然市场部分人士对一些临时流动性安排仍有期待,比如临时准备金动用安排(CRA)或定向降准,但我们认为这可能释放过于宽松的信号、有悖于整体政策基调,因此央行这样做的概率很低。

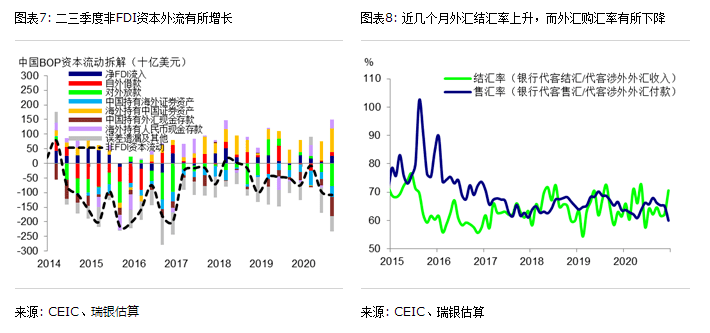

…但信贷增速料将进一步放缓。尽管春节前后央行可能会继续投放流动性,但我们认为未来几个月信贷增速可能会明显放缓。这是因为1)如我们此前所述(参见《解读中国货币政策迷局》、《中国货币政策:宽松还是收紧?》),央行仍主要通过数量型工具和宏观审慎管理来调节货币信贷供给,而非价格型工具;2)随着经济的复苏,宏观政策的重心会逐步转向防风险和控杠杆。最近监管部门重申或出台了多项金融监管措施,这些因素可能导致今年银行贷款增速放缓,影子信贷规模继续收缩。对于一季度而言,政府债券发行量减少可能会是整体信贷增速放缓的主要原因。此外,去年1月和3月基数较高,也会拖累信贷同比增速。我们预计3月份整体信贷增速可能放缓至12-12.5%,2021年底放缓至10.8%。

预计3月以后货币政策将逐步正常化。3月以后,国内疫情应会得到较好的控制,国内增长动能有望明显反弹,同时全球疫情形势也应会变得更为明朗,因此届时政策正常化的路径可能会更为清晰。到二季度,一季度经济数据应会显示经济大幅反弹,CPI通胀也应会随着基数作用的消退逐步回升,而全球新增确诊病例数也有望逐步回落,市场对货币信贷政策收紧的预期、叠加央行的流动性投放或偏紧,这可能推高市场利率和债券收益率。我们预计10年期国债收益率可能接近3.5%、市场回购利率可能平均在2.4%左右,但下半年二者可能会分别回落至3.2%和2.2%。我们预计政府会加强对房地产和金融行业的监管,央行可能会在下半年上调逆回购操作利率和MLF利率5个基点。考虑到企业和居民收入应会大幅改善,我们认为今年政策正常化对经济增长的影响应较为有限,但可能会使债券违约增加、信用利差扩大和市场波动加大(参见《2021年宏观展望和变数》)。

外汇净流入令人民币流动性管理复杂化。尽管2020年经常账户顺差明显扩大、境外证券投资净流入也相当可观,但中国的外汇储备变化不大,因此未带来额外的人民币流动性。我们认为在去年上半年市场结汇意愿较低、资本外流增加,以及人民币资金流入(而非外币)占比提升是外汇储备增长有限的主要原因。去年四季度,出口商结汇率明显上升,此外可能部分由于资本流出管制有所放松,资本外流也进一步增加。对今年而言,我们预计国内市场的进一步开放和经济的强劲反弹会吸引更多的资本流入。但另一方面,随着国内外经济增速差距和利差收窄,今年晚些时候资本流入的规模可能收窄、或转为净流出。虽然我们预计中国的贸易顺差会收窄,但人民币升值预期可能会进一步提高结汇率。最后,政府可能会进一步放松资本管制。这些因素都将影响和外汇相关的人民币流动性,令央行的流动性管理复杂化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国