原标题:协鑫新能源5亿美元票据违约、云南城投预亏27.5亿、房企1月发债规模同比降5.3%-21信用预警周报

(数据来源:Choice,南财智库整理)

(数据来源:Choice,南财智库整理)本周的外部评级机构共13个主体共计18项评级负面事项,其中华夏幸福基业控股股份公司共有4项评级负面事项,华夏幸福子公司九通基业投资有限公司评级下调;本周海航系列关联公司共涉及9个主体(海南航空控股股份有限公司、海航资本集团有限公司、海航集团有限公司、海航集团(国际)有限公司、海航基础产业集团有限公司、海航机场集团有限公司、海航航空集团有限公司、渤海租赁股份有限公司、云南祥鹏航空有限责任公司、天津航空有限责任公司、三亚凤凰国际机场有限责任公司)共计13项评级负面事项。

协鑫新能源:5亿美元票据构成违约,将以百慕大计划进行重组

2月1日,保利协鑫能源(03800)与协鑫新能源联合发布公告,宣布继2020年12月23日提请的协鑫新能源5亿美元2021年到期、票息7.1%优先票据的重组计划取得重大进展:该票据的交换要约已终止,协鑫新能源已取得现有票据未偿还本金总额约53%的持有人同意支持通过百慕大计划进行重组。完成重组后,优先票据的到期日将按照原定计划额外延长三年,同时现有票据的应计利息及新票据项下的利息资本化可延长至2022年1月30日,这将有机会改善其短期流动性,令其有足够时间实施其资产出售策略,并通过优化的资产负债表管理持续改善其整体财务状况。

【点评】光伏行业属于资本密集行业,尤其是下游的电站建设需要巨大的资金投入,因此需要企业拥有强大的融资能力。协鑫新能源控股有限公司(HK.0451)是协鑫集团旗下以太阳能发电为主,集开发、建设、运营于一体的新能源企业。截至2019年底,协鑫新能源总装机容量约7145MW,居全球第二。公司的电站建设布局全球,截至2019年底,已在全球持有213座电站。作为国内民营光伏电站龙头企业,协鑫新能源因过去大规模电站扩张,近些年来现金流遭遇一定困境,截至2020年6月30日,协鑫新能源资产负债率为80.75%。协鑫新能源通过电站资产出售及与国企央企等战略投资者加强合作,持续降低企业负债,优化股权结构。截至2020年底,协鑫新能源已进行光伏电站出售交易,累计规模达到3.5GW,有效降低负债约198亿元。未来看降负债仍是协鑫新能源的主要任务。

云南城投置业股份有限公司:预亏27.5亿,存在退市风险

云南城投置业股份有限公司(简称“云南城投”) 1月30日发布预亏公告,2020年预计实现归属于上市公司股东的净利润为-27.5亿元到-23亿元,较上年同期相比亏损幅度缩小;扣除非经常性损益的净利润亏损则暴涨至-36.3亿元到-31.8 亿元,与2019年同期相比,亏损最高可能增长65.8%。就2020年预计净利再次出现巨额亏损的原因,云南城投表示:第一,受疫情影响,公司房地产收入租金收入减少;有息负债规模大,财务费用高并大幅上升;同时,公司为加快销售回款,进行了降价促销,计提了存货减值准备。第二,由于转让项目实现投资收益约14亿元,公司2020年非经常性损益约为8.8亿元。另外,公司预计2020年度期末净资产为负值,根据《上海证券交易所股票上市规则》的相关规定,公司股票存在被实施退市风险警示的风险。

随后上交所对其发布《关于对云南城投置业股份有限公司业绩预亏事项的问询函》,要求云南城投结合现阶段的资产负债、经营财务、现金流等情况,评估目前可持续经营能力,并充分揭示相关风险,补充披露公司针对目前的净资产为负、业绩大额亏损情形,已采取及拟采取的解决方案及应对措施。截至目前云南城投未回复问询函。

【点评】据官网介绍,云南城投置业股份有限公司主要经营房地产开发与经营、商品房销售、房屋租赁、基础设施建设投资、土地开发等业务。联合资信2020年6月给予AA评级,展望稳定。

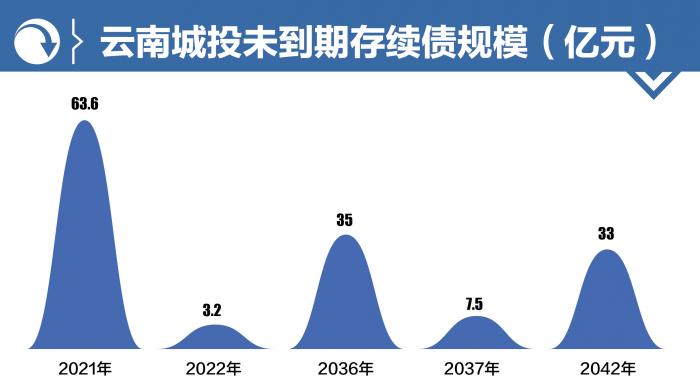

云南城投存续债共有13只,未到期债券(包含ABN、ABS)规模总额为142.3亿元,发行利率为6.2%-8.1%,融资成本较高;其中2021年到期债券规模为48.6亿元,占存量债券规模比例为44.69%,2021年将面临较大的集中兑付压力;2022年共有3.2亿元债券到期,2036年、2037年、2042年共有75.5亿元的ABN、ABS到期。另外,需要关注云南城投的代偿风险,2020年6月29日云南城投发布对外担保的公告称:云南城投公司及子公司累计对外担保总额约210.28亿元,占公司最新一期经审计净资产773.16%。

云南城投属于地方国企控股下的地产公司,需要更多关注当地政府对其的支持力度。查询公开资料可知,云南城投2019年政府补助为2925万元,同比2018年增加62.50%。近期公司公告的2020年度经营业绩巨亏,债务偿还依赖控股股东等的支持。从股权结构看,云南省城市建设投资集团有限公司为第一大股东,持股比例39.87%。近期弱资质国企融资环境收缩明显,需要持续关注云南城投经营业绩及融资环境变化情况。

房企1月发债1630亿元,融资规模低于市场预期

2月2日,贝壳研究院发布的最新房企融资月报显示,2021年1月,房企发债1630亿元,较2020年同期的1721亿元,同比下降5.3%,增幅较2020年同期收窄11.2个百分点。其中,境外债券规模占比54%,较2020年同期下降22个百分点。贝壳研究院高级分析师潘浩表示,2021年1月以房企抢跑美元债市拉开债券融资的序幕。作为传统发债高峰,新年首月房企发债1630亿元,不及上年同期。若剔除上年1月的春节假期的影响,2021年首月发债规模更是低于市场预期。

【点评】每年开年,一般是房地产融资发债的高峰,今年房企融资规模降低主要受到金融调控、地产调控政策的影响。2020年底,多地出台政策强调稳地价、稳房价、稳预期的“三稳”目标。受融资端收紧影响,房企负债压力将进一步增加,预计房地产行业境内融资仍处于收紧状态,需要关注踩中三条红线的房企债务偿还情况。

渤海租赁:联合资信下调渤海租赁主体及相关债券信用等级

2月2日,联合资信公告称,下调渤海租赁(000415.SZ)主体长期信用等级和相关债项信用等级为AA,评级展望调整为“负面”,将公司发行的“18渤金01”、“18渤金02”、“18渤金03”、“18渤金04”、“18渤租05”债券信用等级均调整为AA。联合资信认为,该公司2020年预计严重亏损,飞机租赁公司面临的租金延付、违约以及承租人破产风险增加,境内、外资产质量下滑,对公司盈利水平及偿债能力带来较大不利影响;海航资本集团有限公司及海航集团有限公司被债权人申请重整,公司股权结构面临较大不确定性。

【点评】根据官网介绍,渤海租赁股份有限公司是A股上市的国际化租赁集团(000415.SZ),主营飞机租赁、集装箱租赁、境内融资租赁等业务,是全球第三大飞机租赁商、第二大集装箱租赁商。2020年三季报显示,渤海租赁第一大股东为海航资本集团有限公司,持股28.02%,另外海航集团持股海航资本88.05%股份。海航资本持有的17.33亿股已被质押17.25亿股,股权质押率高达99.62%。随着近期海航资本和海航集团被申请破产重整,渤海租赁股权结构可能还将面临巨大调整。

从渤海租赁所处的融资租赁行业上看,自2019年年初,国内融资租赁行业拉开强监管与规范化发展的序幕。据第一财经报道,虽然我国已经成为世界第二大租赁市场,存量租赁资产规模仅次于美国,但在1.2万家融资租赁公司中,大部分都是为制度套利而注册的,当下,监管正在采取措施进行清理。融资租赁行业的洗牌有利于行业集中度提升。但随着行业“爆雷”不断,融资租赁余额也出现首次负增长。《2020年中国租赁业发展报告》显示,截至2020年12月底,全国融资租赁合同余额约为65040亿元,比2019年底的66540亿元减少约1500亿元,为2007年租赁业重新开闸后首次下降。

渤海租赁是首家在A股上市的融资租赁公司,2020年疫情的全球传播对行业造成重大冲击,渤海租赁2020年开始出现亏损,渤海租赁2020年三季报显示,公司实现营业收入229亿元,净利润-31.5亿元,同比下降-251.37%。总资产为2738.25亿元,总负债2249.76亿元,净资产488.48亿元,资产负债率82.16%。

从存量债券上看,目前渤海租赁共有5只存量债,截至2020年2月3日,债券余额为38.72亿元,均是2021年到期,面临一定的集中兑付压力。渤海租赁曾发生过债券展期,2020年9月,“19渤海租赁SCP002”超短融曾展期270天,说明其现金流面临一定压力。在疫情持续对行业造成冲击、国内监管趋严、股权结构面临调整的情况下,需持续关注渤海租赁的债券偿还计划。

渤海租赁存续债

祥鹏航空:债权人申请公司重整,联合资信下调主体长期信用等级

云南祥鹏航空有限责任公司公告称,于2021年1月29日收到海南省高院送达的《通知书》,称债权人昆明飞安航空训练有限公司以公司不能清偿到期债务,并且明显缺乏清偿能力为由,向法院申请对公司进行重整。2月2日,联合资信决定将该公司主体长期信用等级由AA-下调至BB,评级展望为负面,同时将“17祥鹏MTN001”和“17祥鹏01”的信用等级由AA-下调至BB。

【点评】祥鹏航空是海航集团的重要资产,也是海航旗下最大三家子公司之一,祥鹏航空是云南第二大基地航空公司,机队规模和市场份额仅次于东航云南公司。启信宝查询其股权结构显示,祥鹏航空共有3个股东,分别为海航控股、云南省交通投资建设集团有限公司(实际控制人为云南省政府)、云南鹏夏元昊投资合伙企业(有限合伙),分别持股70.19%、13.32%、16.49%。此次评级下调主要因公司已被提起破产重整所致,破产重整背景下债权人面临大额债务减记风险,需进行重点关注。

天津航空:新世纪评级下调天津航空主体及相关债项信用等级至BB

新世纪评级公告,公司于2021年2月2日决定将天津航空有限责任公司的主体信用等级由AA-/负面调降至BB负面,将“16天津航空MTN001”、“16天津航空MTN004”及“17津航空MTN001”债项信用等级均由AA-级调降至BB级。新世纪调整主要基于海航集团近期的重组事件,其中天津航空纳入海航航空2019年度财务报表并表范围。报告称天津航空与海航集团及其下属单位之间关联交易活动频繁,涉及的交易类型除日常购销、租赁等经常性关联交易外,还包括担保、资产及股权转让等,另外2018 年还涉及大规模资金拆借及关联应付款项。

中铝国际:预计2020年度巨额亏损,联合资信将其主体长期信用等级列入信用评级观察名单

中铝国际于2021年1月29日发布了2020年度业绩预亏公告,预计2020年度实现归属于上市公司股东的净利润将出现亏损,归属于上市公司股东净利润约为人民币-17亿元到人民币-19亿元,预计2020年度实现归属于上市公司股东扣除非经常性损益后的净利润约为人民币-18亿元到人民币-20亿元。公告称,公司本次业绩预亏主要是受疫情影响,主营业务收入大幅下滑;部分客户付款能力出现困难,付款延后,导致公司计提的减值准备金额较大。2月3日,联合资信公告称,将中铝国际工程股份有限公司主体长期信用等级列入信用评级观察名单,维持“19中工Y1”的债项信用等级为AAA。

康得新:“17康得新MTN001”兑付存在不确定性,2020年度业绩预亏

2月5日,康得新复合材料集团股份有限公司公告,“17康得新MTN001”应于2021年2月15日(此为节假日,顺延至2021年2月18日)付息,由于公司流动性紧张,本期中期票据到期付息存在不确定性。经公司财务部门初步测算,预计2020年度实现归属于上市公司股东的净利润为-25亿元至-45亿元。

蓝盾股份:公司债务逾期累计达21.50亿元

2月4日,蓝盾信息安全技术股份有限公司公告称,2021年1月1日至2021年2月3日,公司新增逾期债务5795.41万元。截至2021年2月3日,公司及部分子公司累计债务逾期未偿还金额为214,959.38万元。针对债务逾期问题,公司及相关子公司正在积极采取协商和解方案,争取尽快与相关债权人就债务解决方案达成一致意见。

凯迪生态:新增债务到期未能清偿,逾期债务共计190.53亿元

凯迪生态环境科技股份有限公司公告称,公司因资金周转困难,致使部分到期债务未能清偿。目前公司逾期债务共计190.53亿元,最近一期经审计的公司净资产为-28.04亿元,逾期债务占最近一期经审计净资产的比例为-679.59%。目前部分债权人根据债务违约情况已经采取提起诉讼、仲裁、冻结银行账户、冻结资产等措施,未来公司也可能面临需支付相关违约金、滞纳金和罚息的情况,增加公司的财务费用。相关债务逾期引发的债权人措施,对公司的生产经营和业务开展造成了一定影响,对公司的资产出售形成障碍。部分诉讼已经判决,存在被强制执行的可能。

*本文有删减

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国