原标题:严打资金违规入楼市!节前深圳房贷额度紧张,改善型刚需被“误伤”?

家住深圳宝安的张女士原本打算在同小区以小换大进行置换,房子都看好了,但在咨询当前贷款形势后,她犹豫了。

“我现在担心,卖房后收款的周期可能较长,再买的话也不一定能马上放款,不确定性因素太多了。”张女士说。

自央行、银保监会建立房地产贷款集中度管理制度已有月余。全国范围来说,深圳等一线城市对此房贷新规执行得最为严格。去年以来,以深圳为代表,部分一线城市房价上涨十分迅速,带来了大量的投机需求,信贷资金违规进入房地产、代持购房等方式频频出现。房贷新规对于遏制房地产泡沫,打压抑制炒房客,或能起到一定的作用。

那么,新规执行一个多月来,哪些银行房地产贷款超标?对购房群体又产生了什么影响?证券时报记者走访深圳数家银行发现,目前个人房贷额度比较紧张,部分二手房业主因为申请贷款困难,放弃置换,甚至有业主通过直接全款付清后再申请经营贷,“曲线”获得贷款。

放款时间无法确定

“我们行现在额度还蛮紧张的,一般还款一点,我们才放一点,然后月末、季末、年末这种时点,都很少放款。” 渤海银行深圳地区一支行工作人员向记者表示。

记者以买房者的身份向多个银行咨询房贷申请时限,大多信贷员表示放款时间没法确定,目前贷款个人的资质审核和贷款获批流程比较严格,“如果你买新房,那就无所谓,是银行和开发商之间的事,晚点批下来购房者还可以晚一点供房。但如果是二手房,则比较受影响,贷款迟迟不下来的话,可能持续受到卖房业主的催促与施压。换房的话,现在不是好时机,一卖一买,周期可能会非常久,这中间变数太大了。”一大行信贷员表示。

据业内人士透露,目前深圳购买二手房的人群中,一些本身做生意的业主,会选择先筹钱全款买下,再偷偷申请经营贷,一般刚过户的房屋,可以贷出6成左右的资金。这样做下来,经营贷利息在年化6%左右,比按揭高约一个点。“不过,这种情况现在监管也很严格,对公司成立年限、规模都有相应的要求。总的来说,经营贷肯定是要流向实体的。”

中国银行(维权)深圳某支行信贷人员表示,最近超级繁忙,很多客户都在催促放款,“虽然审批都过了,但大家还是担心,政策一个接一个地紧,原来符合条件,再审审会不会不符合了呢?毕竟钱还没到账,客户的心就放不下来。”

13家上市银行超“线”

2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称 《通知》),自2021年1月1日起实施。这一制度将在一定程度上控制银行的房地产业贷款、个人住房贷款业务,被称为继房企“三道红线”之后的又一道红线。

“通知”对不同的类型的银行分别画了不同的红线,共分为五类,简言之,资产规模越大的银行,可对房地产放贷的空间越大,越小的收缩越紧。

建设银行深圳某支行工作人员向记者表示,《通知》对他们影响较小,调整压力也不大,“可能都不需要调整,因为总贷款规模不断增长,分母增长,分子即便不动,明年可能指标就自动降下来了。”

某城商行工作人员表示,现在额度紧张,跟新规关联不大,是一系列政策的共同作用。“即使超了一点点,但政策明确‘不急转弯’,有2~4年的过渡期,并且到时还可以根据情况适度延长,所以不存在因为这个政策突然大幅收紧。”

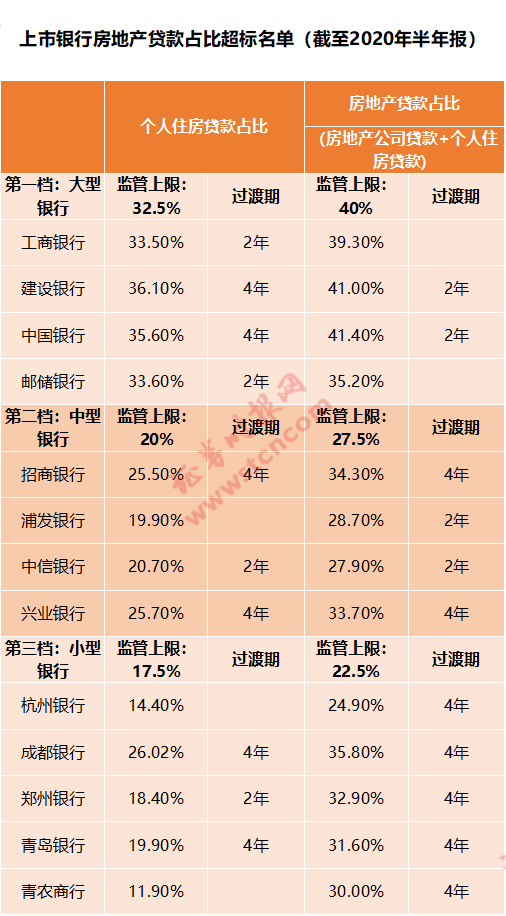

证券时报记者统计了37家上市银行截至2020年半年报中,个人住房贷款(按揭贷款)、房地产贷款在贷款总额中的占比,发现其中有13家银行的个人住房贷款或者房地产贷款占比越过“红线”。具体而言,10家银行个人住房贷款占比“超标”,11家银行房地产贷款占比“超标”。此外,中行、建行、招行、中信银行、兴业银行、成都银行、郑州银行和青鸟银行,这8家银行两项贷款占比均“超标”。

从幅度上看,超标最多的是成都银行,根据2020年6月30日数据,成都银行个人住房贷款占比26.02%,房地产贷款余额占比35.80%,超出监管部门“红线”较多,分别超出8.52和13.3个百分点,超出规模分别为216.81亿元和338.36亿元,居上市银行前列。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国