炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商策略研究

有别于美股,A股去年四季度以来出现了小票大跌,大盘龙头领涨的格局。我们梳理了当前市场的看法和观点,我们认为这些观点有些很正确,有些是统计学偏差,有些是片面的。总的来说,当前中国面临的也是经济基本面改善,盈利增速加速上行而流动性趋弱的环境。这种环境和基本面对应的风格特征将会逐步呈现“价值回归”的特征,意思就是PEG等于或小于1策略或者GARP策略可能会回归——增速较高,估值性价比较高的中小价值风格,以及估值处在历史低位短期业绩增速明显回升的大盘价值风格会逐渐回归。

核心观点

【观策·论市】2020年四季度以来,A股和美股的中小市值公司出现了严重背离,A股中小市值公司整体出现大幅调整,而美股中小市值公司却大幅上涨。美股呈现小票占优的特征。反应了经济基本面的改善和流动性的边际趋弱。但A股却呈现相反的景象,市场普遍认为:1)中国经济增速在下台阶,份额向龙头集中,因此中小公司已经没有机会了;2)当前居民申购基金,基金头部化集中,头部基金经理只买大票;3)A股注册制推进,会逐渐“美股化”“港股化”,很多中小盘逐渐没有成交;4)中国经济增速稳步下台阶,利率中枢会逐渐下行,能够有稳定增长或者ROE比较高盈利能力确定的公司将会非常稀缺,给多高的估值都不为过;5)未来货币政策趋紧,所以大家要拥抱大盘、现金流稳定、高ROE标的;6)A股趋势投资更加重要。我们对这些观点进行了一定探讨,这些观点有些很正确,有些是统计学偏差,有些是片面的,总的来说,当前中国面临的也是经济基本面改善,盈利增速加速上行而流动性趋弱。这种环境和基本面对应的风格特征将会逐步呈现“价值回归”的特征,两类价值:一类是意思就是PEG≤1或者GARP策略可能会回归,增速较高,估值性价比较高的中小价值风格,以及估值处在历史低位短期业绩增速明显回升的大盘价值风格会逐渐回归。

【复盘·内观】本周市场呈现出明显的分化行情,必选消费、医药涨幅较大,TMT风格大幅下跌。主要原因在于:1)近期公募产品维持较快的发行速度,给机构集中持仓的板块继续带来新增资金;2)临近春节,部分资金选择减仓避险;3)上市公司业绩预告结束,绩优板块明显上涨。

【中观·景气】2020年12月全球半导体销售额同比继续上行,日本、亚太地区和欧洲地区半导体销售额同比增幅扩大。1月国内重卡销售同比增长62%,再创历史同期记录。本周钢坯价格指数下降,铁矿石价格指数上涨;焦炭、焦煤、动力煤等价格均下降。国际原油价格上行,库存下降。近期有机化工品价格多数上涨,燃料油、PTA、沥青等期货价格涨幅较大。

【资金·众寡】公募基金发行高位,外资逆势放量流入。2月1日~2月5日期间,北上资金逆势大幅净流入253亿元;融资资金前四个交易日合计净流出122亿元;当周新成立偏股类公募基金998亿元,较前期提升;ETF当周净申购16亿份。行业偏好上,北上资金集中买入电气设备,另加仓计算机、机械、医药;融资资金买入化工、汽车、电气设备等;券商、信息技术类净申购。重要股东净减持规模明显扩大,计划减持规模略有提升。

【主题·风向】本周产业观察——关注涨价潮带来的相关产业投资机会。近期全球涨价潮频现,电子半导体产业链、电动车产业链、新能源产业链、可降解塑料等均呈现涨价趋势,建议关注涨价潮带来的相关产业投资机会。

【数据·估值】本周全部A股估值水平下行,PE(TTM)下行0.1X至19.3X,处于历史估值水平的89.6%分位数。食品饮料板块上涨明显,休闲服务、国防军工、电子板块下跌明显。

【风险提示】经济数据低于预期,政策支持力度不及预期,疫情扩散超预期。

01

观策·论市——A股小票熊市VS美股小票牛市,各自包含怎样的预期

▶ 美股和A股去年四季度以来均出现了明显的风格变化,而方向正好相反

2020年以来,中美的大小盘风格正好相反,去年四季度以来,美股小盘股代表指数罗素2000逐渐崛起,明显跑赢了标普500指数,而开年以来更是大幅上涨13%,成为发达国家主要指数中表现最好的指数。

而A股却恰恰相反,A股小盘股代表指数中证1000从四季度开始大幅跑输了沪深300指数,中证1000指数下跌9%。

下面这张图会更加直观,美股涨幅最好的是25~20亿的公司,而中国跌幅最大的公司也正好是介于25~50亿的公司。

▶为何美股和A股出现了完全镜像的反应

首先看美股,美股出现小盘风格占优并不意外,美股的风格轮动与经济直接挂钩,逻辑较为简单当经济预期改善,中小公司盈利弹性更大,因此投资者更喜欢拥抱成长。而且,虽然美国经济增速保持低位,但是美国始终保持着创新精神,因此,美国投资者也始终相信会有新的公司崛起和成长。所以,认为美股一直是大盘龙头占优,应该是统计方法的问题,或者说幸存者偏差。文献也基本支持美股大小盘风格轮动的特征。

因此2018年下半年美国经济下行以来,美股是大盘龙头占优,令人印象深刻的是FAAMG或者FAANG,可以说是一骑绝尘。但是2020年10月以来,涨幅就明显放缓。

而2020年四季度以来,美国经济加速复苏,PMI回到历史较高的水平,失业率也在快速回落。随着疫情的缓解,美国经济有望进一步加速上行。在这种环境下,美国的小盘股开始逐渐崛起。

此外,2020年11月份以来,美股小盘股加速上行,也与拜登上台后,投资者对美国经济发展前景更为乐观,而民主党更为开明,对于创业精神更佳的移民更为友好,因此也提升了大家的信心。

在这些中小市值公司中,医药、零售、媒体与能源行业涨幅较高。从不同市值区间公司各行业涨幅看,在100亿元市值以下的美股公司中,零售业、媒体、制药与生物科技行业年初以来涨幅较高,均在25%以上。此外,能源、技术硬件与设备、医疗设备与服务、软件与服务行业涨幅也在20%以上。在100-500亿市值的公司中,汽车与汽车零部件、制药与生物科技、银行、能源以及耐用消费品与服装行业涨幅较高,均在10%以上。这些涨幅较高的行业均属于当前景气度较高的行业,医药、媒体、软件等行业受益于疫情,汽车与汽车零部件行业受益于电动车渗透率提升,能源行业则受益于新能源的崛起。

▶A股——中小市值之殇

当前,中国中小市值公司加速下行,张三的逻辑有以下四点(注:文中张三所述代表着部分投资者的一致预期):

第一, 张三认为,这个变化最核心最关键的,认为中国经济增速在下台阶,所以,份额向龙头集中,因此,中小公司已经没有机会了。

这个观点有一定的道理,但是不能解释:第一,2012年~2015年中国经济也在下台阶,但是2013~2015年却是小盘风格占优。第二,美国经济增速已经很低,但是大小盘风格是轮动的。

张三又说,2013年是为因为有互联网+,电子信息消费等等一系列产业趋势,再加上并购所以小盘占优。

如果这样说,看来影响大小盘的并不是经济增速,而是新产业趋势或者说资本开支趋势。那目前有没有新产业趋势呢?关于这点,笔者认为还是有很多产业趋势,比如中国公司的全球崛起,后5G时代的应用创新,消费升级和国产品牌化,医疗升级和国产化,科技自主可控等等,如果仔细去看现在A股很多上市公司,通过技术迭代和管理提升,相对非上市公司和国外同行已经逐渐体现竞争优势。

张三又说,你看美国就是FAAMG(FACEBOOK AMAZON MICROSOFT APPLE GOOGLE)+特斯拉的天下。

FAAMG最佳的投资时机,难道不应该是他们在300~500亿美金市值的时候吗?2016年以来,FAAMG确实表现优秀,但是为什么恰好是FAAMG呢,因为我们把表现最好的公司做了一个组合,这就是一个典型的选择性偏差。任何时候,我们都可以将过去一段时间表现最好的公司做一个组合,取一个概念或者名称。但是是不是意味着这个组合和概念已经充分预期和充分定价呢?比如FAAMG从去年九月以来就没怎么涨,去年九月以来持有FAAMG收益率很低。

相对应的,中国YHHMG(药明康德、恒瑞、海天、茅台、中免)表现依旧很好。

第二,张三认为,当前居民申购基金,基金头部化集中,头部基金经理只买大票,小票买不进去。

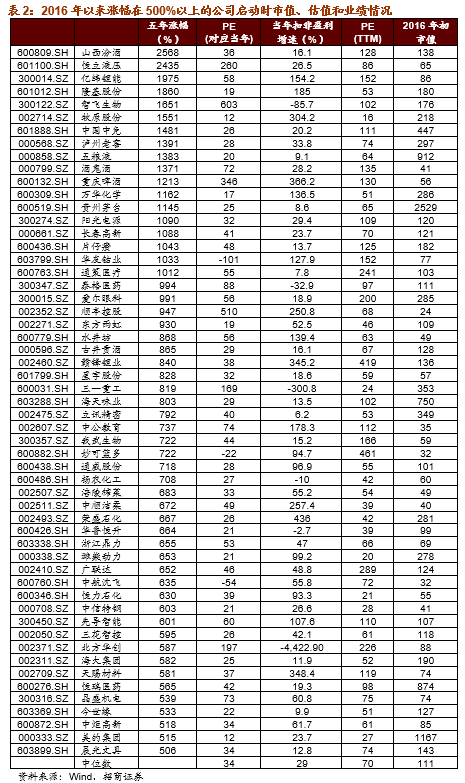

前两个趋势是没有问题的,但是认为基金经理只买大票这个观点可能有误区,基金经理只买好票而不是只买大票,四大行两桶油就无人问津,但招行和大炼化民企就门庭若市。大票业绩出问题了,或者经营出问题了,照样会被卖掉,而中等市值的公司,管理改善,业绩向好,产业趋势向好,基金经理也会买。2016年以来涨幅在500%以上的公司,2016年2月的市值中位数是111亿,当年盈利增速29%,启动时中位数估值为34倍。而这些标的大部分后来都成为基金的重仓标的。但是如果回到2016年初,大家肯定不这么想,因为从估值来看,这些标的远不如2015年大涨的互联网和科技股性感。

从主动偏股基金的规模来看,100亿以上的基金数量为83只, 管理规模1.5万亿,100亿以下的基金数量是2921只,管理规模为3.3万亿。主动偏股公募基金的管理规模中位数为5.4亿。因此,对于绝大多数基金,并不存在太大的“规模烦恼”。只不过,现在大家都相信这个逻辑,3.3万亿的配置如果向着1.5万亿的倾斜,那就会呈现为大盘成长风格。如果大家不相信这个逻辑,开始相信价值风格回归,有人买低估值,有人买中小价值,那应该又是另外一番景象。

因此,我们需要关注公募基金新发的情况,如果发行规模越来越大,那就很可能强者恒强,但是如果新发规模趋弱,那可能就会缺乏场外增量资金支持。而1月下旬以来,公募发行维持高位,但是趋势趋缓,我们需要关注这种现象的未来的趋势。

第三, 张三又认为,A股注册制推进,会逐渐“美股化”“港股化”,很多中小盘逐渐会变为仙股,没有成交。

首先,注册制≠大票永远占优,这个在上面已经描述过了,美股就是极致注册制,也有大小盘切换。

其次,美股化对于中国公司的影响到底是什么,如果5年后,中国GDP达到或者超过美国,中国资本市场更加“成熟”中国公司市值结构变为跟美国公司类似的结构,会怎么样?

那么结论应该是两部分,第一部分结论,大量的公司将会逐渐没有成交,沦为“仙股”,因为美股活跃成交的公司主要就是3000只,也就是罗素3000成分股。中国公司(A股、港股加中概股)目前有5793家,A股有超过4000家,未来有至少2000家以上将可能会逐渐没有成交。这是大家喜闻乐见的结论。

但是第二部分却很少有人提及,那就是,美国1000亿以上公司占比15.5%,共有470家,而中国公司占比3.4%,196家。那么随着中国经济体量的增长,逐渐接近或者超过美国,有大批100~1000亿的公司成长为1000亿以上,而部分100亿以下的公司会成长为200亿以上。

因此,中国公司成长空间仍然巨大。

张三听完又补充说,那你觉得是选1000亿以上公司确定性强,还是选500亿以下公司确定性强?

这个要看两点,首先是估值性价比,如果确定性强的公司给与很高的溢价,那么虽然成长确定性强,但是估值透支了远期盈利增长,因此面临估值不确定性却加大。而一个确定性不那么强的成长股,如果估值比较便宜,虽然成长确定性不那么强,但是估值不确定性却降低。最终会达到相同的性价比和未来的预期回报率。

其次,还是经济增速、景气趋势和产业趋势的问题,经济改善、景气和产业趋势向上才是真正的确定。

第四, 张三又说,中国经济增速稳步下台阶,利率中枢会逐渐下行,能够有8%以上稳定增长或者ROE比较高盈利能力确定的公司将会非常稀缺。给多高的估值都不为过。

美国从70年代开始,利率不断下台阶,不过前面那张图显示了,美国的大小盘风格是波动的,利率下台阶不代表没有利率的波动。利率上行多半对应经济好,反而是小票相对占优,因为盈利弹性能抵消估值下行,而利率下行多半对应经济差,大盘相对占优。

我们最近刚发的《风格轮动启示录:不可不察的风格切换》中描述流动性和利率对A股的影响,通过定价机制的讨论,我们发现,当流动性较差,利率中枢上行至3.5%以上,则价值风格占优;流动性较好,利率中枢下行,至3.5%以下,则成长风格占优,而利率对于大小盘其实影响不大,更多影响的是成长价值风格或者高低估值风格。

而我们最近写了一系列关于风格的报告,最核心的原因,是因为我们观察到了央行货币政策态度的调整和流动性趋势性的变化,流动性变差和利率中枢上移将会逐渐利好价值风格,价值风格包括PEG策略,就是估值性价比较高的中小价值公司,还有就是纯低估值大盘价值风格。

过去一段时间表现最好的是化工、家居和中小银行,正是反应了投资者已经在开始在性价比问题上做文章,中小银行、化工和家居都是中小价值的典型代表。

第五, 张三又说,既然货币政策趋紧,流动性不那么好了,我应该买大市值、现金流好、ROE高的,因为2017年就是这个样子。

四和五明显逻辑矛盾了,我们最近刚发的《风格轮动启示录:不可不察的风格切换》中描述了,从估值模型来看,利率中枢上行是利好价值风格,利好低估值,而2017年银行、食品饮料、家电这些高ROE、现金流好的就是十几、二十几倍,属于价值风格。而2010/2013年利率上行后,利好的是当时的电子、传媒、医药、计算机,2013年至2014年上半年,这些行业里面大部分公司都是PEG小于1,增速高而估值相对较低。这也属于价值风格。但是2013年和2017年,大小盘风格却截然相反,说明,流动性和货币政策不影响大小盘,而影响成长价值(高低估值),流动性紧缩不利于高估值,利于低估值和业绩增速高而估值相对合理(PEG<1)。

在这个问题讨论过程中,很多人直接把小票=成长=高估值;大票=价值=低估值,2019年之前,似乎这样等同没有太大的问题,但是,很显然,小票≠成长≠高估值;大票≠价值≠低估值。所以,才需要分开成长价值、大小盘来讨论。

第六,最后,张三又说,你说的也有点道理,但是市场就是不反应,我还是做趋势投资比较好。

趋势投资没有问题,但是趋势的改变背后的机理一定是流动性和基本面的变化。当我们观察到基本面和流动性的变化之后,就有必要写报告告诉大家这些变化背后可能会带来怎样的趋势变化。作为卖方分析师,理应对这些变化进行思考、描述和研究。如果错了,也可以总结为什么会看错。

过去三年我们在重要拐点写的深度报告有:

2018年11月,《A股投资三段论:兼论市场底部信号与市场风格》流动性改善,看多市场;

2019年1月,《寄语2019,A股迎来新上行周期起点》描述A股三年半和七年运行规律,看好A股两年半的上行周期;

2019年6月,《站在新科技周期的起点——A股2019下半年投资展望》最底部描述了科技周期逻辑,看好科技股未来一年的表现;

2020年5月,《重估与分化:A股二元结构下的策略与应对》开始提示顺周期和低估值的投资机会;

2020年8月,《从流动性驱动到基本面驱动》继续强化顺周期和低估值的机会。

▶ 总结

2020年四季度以来,A股和美股的中小市值公司出现了严重背离,A股中小市值公司整体出现大幅调整,而美股中小市值公司却大幅上涨。我们分析了背后的逻辑和原因是因为,美国大小盘风格取决于经济趋势,去年四季度以来美国经济加速改善, 市场对于成长性较高的中小市值公司重回青睐,同时,美国利率中枢开始上移,业绩重要性愈加重要。而疫情中,美国产生了很多新的消费趋势。所以,美股呈现小票占优的特征。反应了经济基本面的改善和流动性的边际趋弱。

但是,A股却呈现相反的景象,因为市场普遍认为中国经济增速在下台阶,所以,份额向龙头集中,因此,中小公司已经没有机会了;当前居民申购基金,基金头部化集中,头部基金经理只买大票,小票买不进去,A股注册制推进,会逐渐“美股化”“港股化”,很多中小盘逐渐会变为仙股,没有成交,中国经济增速稳步下台阶,利率中枢会逐渐下行,能够有8%以上稳定增长或者ROE比较高盈利能力确定的公司将会非常稀缺。给多高的估值都不为过;流动性紧缩利好大盘、高ROE、高现金流的标的;A股趋势投资更加重要。

我们对这些观点进行了一定探讨,这些观点有些不总是对,有些是统计学偏差,有些是片面的,总的来说,当前中国面临的也是经济基本面改善,盈利增速加速上行而流动性趋弱。这种环境和基本面对应的风格特征将会逐步呈现“价值回归”的特征,意思就是PEG等于或小于1策略或者GARP策略可能会回归,增速较高,估值性价比较高的中小公司属于中小价值风格,以及估值处在历史低位短期业绩增速明显回升的低估值风格会逐渐回归。

02

复盘·内观——市场放量,强者恒强

本周市场整体呈现出较为明显的分化行情,其中消费龙头、中证100、上证50 大幅上涨,中证1000、科技龙头指数大幅下跌,市场风格分化较为显著,从成交来看,本周日均成交在不足9000亿,较前几周成交明显缩量,资金继续流入港股市场,南向资金全周净买入581.5亿港元,2021年以来净买入港股规模达3688亿港元,北向本周净流入规模为253亿,从大类板块上来看,必选消费、医药涨幅较大,TMT风格大幅下跌。

本周市场呈现结构性行情的主要原因在于:(1)近期公募产品维持较快的发行速度,给机构集中持仓的板块继续带来新增资金;(2)临近春节,部分资金选择减仓避险;(3)上市公司业绩预告结束,各板块业绩分化较为明显,绩优板块明显上涨。

从风格上来看,本周必选消费、医药涨幅较大,TMT风格大幅下跌。从行业层面来看,本周28个申万一级行业涨跌参半,涨幅超过5%的板块有休闲服务、银行、食品饮料,涨幅居前的行业主要原因在于休闲服务(全球疫苗加速接种、出行复苏)、银行(业绩改善、估值修复、年末避险)、食品饮料(景气度、增量资金),跌幅超过5%的板块有有色金属、国防军工等。

03

中观·景气——12月全球半导体销售额同比增幅扩大,1月重卡销量创同期新高

2020年12月全球半导体销售额同比继续上行,美洲、中国半导体销售额同比增幅有所收窄,日本、亚太地区和欧洲地区半导体销售额同比增幅扩大,欧洲地区增幅实现2019年2月份以来首次转正。根据美国半导体产业协会统计数据,12月全球半导体当月销售额为391.6亿美元,同比上行8.30%,比11月份增幅扩大1.3个百分点。从细分地区来看,美洲半导体销售额为83.6亿美元,同比增长11.10%,较11月涨幅收窄1.4个百分点;中国地区半导体销售额为133.4亿美元,同比增长4.40%,涨幅收窄2.1个百分点;亚太地区半导体销售额为241.6亿美元,同比增长8.00%,涨幅扩大1.2个百分点;日本半导体销售额为32.8亿美元,同比上涨7.30%,涨幅扩大2.2个百分点;欧洲地区半导体销售额为33.6亿美元,较去年同期上涨4.70%,自2019年2月以来增幅首次转正。

1月重卡销量再次刷新历史同期记录。据第一商用车网数据,2021年1月国内重卡销售约18.9万辆,同比增长62%,创造了重卡行业1月份销量的最高纪录,比上一历史记录——2019年1月(11.66万辆)多出了7.2万辆左右,截至今年1月份,重卡销量连续十个月刷新当月销量记录。分企业看,前五强格局整体稳定;1月销量一汽解放领跑,销量约6.95万辆,当月同比增长32%,东风公司和中国重汽均突破3万辆,其中东风公司销量当月同比上涨83%,中国重汽销量当月同比增长130%,行业整体保持高景气。

钢坯价格指数下降,铁矿石价格指数上涨;焦炭、焦煤、动力煤等价格均下降。本周钢坯价格指数下降0.15%至3886,螺纹钢价格维持在4357元/吨;铁矿石价格指数上行0.26%至563。近期煤炭等价格持续下降。本周焦炭期货价格周环比下降0.53%至2557.5元/吨;焦煤期货价格周环比下降0.78%至1518.5元/吨;动力煤期货价格周环比下降3.58%至613.8元/吨。

国际原油价格上行,库存下降。截至2021年2月5日,Brent原油现货价格上行8.53%至59.95美元/桶,WTI原油价格上行8.91%至56.85美元/桶。在供给方面,截至2021年2月5日,美国钻机数量当周值为392部,较上周增加8部;截至2021年1月29日,全美商业原油库存量周同比下行0.21%至4.75亿桶。

近期有机化工品价格多数上涨,燃料油、PTA、沥青等期货价格涨幅较大。截至2月5日,LLDPE期货结算价为8060.0元/吨,周环比上行1.13%;聚丙烯期货结算价为8349.0元/吨,周环比上行0.81%;燃料油期货结算价为2247.0元/吨,周环比上行4.90%;天然橡胶期货结算价上行2.05%至14680.0元/吨;沥青结算价上行4.08%至2854.0元/吨;甲醇期货结算价2324.0元/吨,周环比上行1.71%;PTA期货结算价为4134.0元/吨,周环比上行3.45%;PVC期货结算价上行2.43%至7595.0元/吨。

04

资金·众寡——公募基金发行高位,外资逆势大幅流入

从全周资金流动的情况来看,2月1日~2月5日期间,外资逆势大幅流入,融资资金延续净流出,公募基金发行回升,ETF净申购。北上资金从净流出转为净流入,当周净流入253亿元;融资资金前四个交易日合计净流出122亿元,有所收窄;另外,当周新成立偏股类公募基金合计998亿元,较前期有所提升,ETF当周净申购16亿份。

从ETF净申购来看,本周ETF转为大幅净申购,净申购16亿份;宽基指数类ETF以净赎回为主,信息技术、券商等行业ETF净申购;消费、医药类ETF净赎回。具体来看,股票型ETF总体净申购16亿份,对应资金净流出66.5亿元。其中,创业板、沪深300、上证50ETF分别净赎回2.3亿份、19亿份、13.5亿份。行业方面,信息技术ETF转为净申购28亿份;券商ETF净申购54亿份;军工ETF净申购8.5亿份;医药ETF净赎回4.7亿份。

上周新成立公募基金发行份额回升,新成立基金数目较多。上周发行基金规模继续回升至998亿元,其中1只基金发行规模达到148亿份,另有6只基金发行规模超过50亿份,居民申购热情仍比较高。

本周(2月1日~2月5日)北上资金逆势净流入,当周净流入253亿元。行业偏好上,北上资金净买入规模较高的为电气设备,净买入94亿元,远超其他行业;其他净买入较多的包括计算机、机械、医药等;交运、非银金融、家电等净卖出规模居前,不过总体净卖出规模较低。如果从大类行业来看,本周北上资金各大类板块的相对净买入额排序为周期金融>消费医药>科技。

个股方面,北上资金净买入规模最高的为宁德时代,净买入规模39亿元;其他净买入较多的包括长江电力、阳光电源、先导智能等;净卖出规模较高的包括TCL科技、贵州茅台、上海机场、药明康德等。

两融方面,融资资金在前四个交易日净流出122亿元,净流出规模收窄。从行业偏好来看,本周融资资金净买入的行业主要包括化工、汽车、电气设备等,不过净买入规模均不高;大幅净卖出的主要为电子、计算机、非银金融、军工等。从个股来看,融资净买入较高个股包括宁德时代、中国平安、上海机场等,净卖出较多的主要包括京东方A、航发动力、兴业证券等。

从资金需求来看,重要股东净减持规模较前期明显扩大,计划减持规模略有增加。本周重要股东二级市场增持29亿元,减持225亿元,净减持196亿元,净减持规模明显扩大,其中净减持规模较高的行业主要集中在电子、计算机、医药、机械等行业。另外,公告的计划减持规模159亿元,较前期略有增加。

05

主题·风向——关注涨价潮带来的相关产业投资机会

本周市场上涨,Wind全A指数周度上涨0.18%,创业板指涨2.07%,沪深300涨2.46%。本周涨幅居前的主要为大消费、仿制药、创新药相关主题。

本周和下周值得关注的主题事件有:

1、 电池与新能源产业链——圆柱电池、六氟、光伏硅料均涨价

今年1月以来,国内多家三元圆柱电池企业陆续上调报价,本周天鹏等几家大厂也开始上调报价。六氟磷酸锂新签订单涨价继续上涨,部分客户新签六氟单价已达到15万元/吨,远超市场预期。光伏硅料价格持续回升,本周致密料均价达到8.7万元/吨,较11月下旬上涨7%。根据招商电新游家训团队,2021年将是电动车中游业绩年,由于中国等市场的补贴退坡效应不如以往明显,并且不断有新的有竞争力产品推出,激发潜在需求,今年Q1中游需求强劲,预计圆柱形电池、电芯-电解液与六氟-高镍-铜箔、光伏硅料等价格可能会进一步提升。(招商电新游家训团队)

2、 商业航天——贝索斯离任亚马逊,转战商业太空领域

2月3日,贝索斯宣布将于今年第三季度卸任亚马逊CEO职务,投身于Day one基金、贝索斯地球基金、蓝色起源计划、《华盛顿邮报》和其他所热衷的事业之中。其中,蓝色起源公司是一家贝索斯在2000年创办的商业太空公司,并已于2019年5月推出Blue Moon月球着陆器。在卫星发射计划方面,贝索斯2020年7月宣布斥资100亿美元建设一个卫星互联网网络。此外,1月14日,蓝色起源完成了新谢泼德火箭(New Shepard)助推器和乘客舱的第十四次试飞,代号NS-14。据称,这次成功试飞是蓝色起源在首次将人送上太空边缘之前的最后一个步骤。(智东西)

3、 电动汽车——造车新势力1月销量创历史新高

造车新势力1月销量大增,蔚来、小鹏1月汽车交付量均创下历史新高。其中,小鹏汽车1月总交付量6015台,同比增长470%,连续7个月同比翻番,连续第三个月创历史最好交付成绩。蔚来1月共交付新车7225辆,同比增长352.1%,连续第六个月创品牌单月交付数新高。理想ONE 1月交付量为5379辆,同比增长355.8%。威马尚未披露1月交付量。(建约车评)

4、 存储芯片——存储市场加入涨价潮

2月1日,据DIGITIMES报道,业内人士表示,2021年,DDR3内存价格预计将上涨40%-50%,高于业内人士此前估计的30%增幅。2月2日,根据集邦科技及模组厂报价,1月份服务器DRAM价格止跌上涨,32GB DDR4 RDIMM合约价月增4.6%达115美元,64GB DDR4 LRDIMM合约价月增4.9%达235美元。美光科技执行副总裁兼首席商务官Sumit Sadana在近日接受采访时表示:“一些DRAM的零部件出现短缺,这使得我们看到今年第一季度DRAM的价格开始上涨,供不应求的状况将会持续多年。”从去年12月至今,原厂DRAM颗粒价格上涨30%左右。存储市场在经历了两年多的低潮后,或将正式开启大涨模式。(芯通社)

5、 新基建——中办、国办印发《建设高标准市场体系行动方案》

1月31日,据财联社,中办、国办印发《建设高标准市场体系行动方案》。方案提出,加大新型基础设施投资力度,推动第五代移动通信、物联网、工业互联网等通信网络基础设施,人工智能、云计算、区块链等新技术基础设施,数据中心、智能计算中心等算力基础设施建设。结合京津冀、粤港澳大湾区、长三角及海南自由贸易港等区域市场发展需求,针对跨境电商、跨境寄递物流、跨境支付和供应链管理等典型场景,构建安全便利的国际互联网数据专用通道和国际化数据信息专用通道。(中国政府网)

6、 自动驾驶——苹果将向起亚投资36亿美元启动造车

2月3日,据东亚日报报道,苹果将投资现代起亚集团旗下子公司投资4万亿韩元(约合36亿美元),正式启动双方合作的Apple Car造车计划,并指出最快双方将在2月中正式签约。报道中还称,从投资规模来看,以2024年苹果汽车上市为目标,起亚初期产量约为10万辆每年,最高产量可达到40万辆每年。此前,1月8日,韩国经济日报便最早曝出苹果和现代正在讨论开发自动驾驶电动车一事,但现代汽车与苹果均未给予直接回复。(建约车评)

7、 半导体供应链——中国台湾地区与美国举办半导体供应链座谈会

2月5日,中国台湾地区与美国半导体供应链合作前景座谈会正式举行,这是美国拜登政府上任后的首场美国和中国台湾地区的正式经贸交流。此次座谈会首次主题聚焦在半导体产业,中国台湾地区经济部长王美花、美国国务院助理次卿Matt Murray、TSIA理事长卢超群、联电首席财务官刘启东、瑞昱副总黄依玮以及SEMI台湾区总裁曹世纶等都出席了会议。会议中提到,中国台湾地区与美国从70年代开始便保持着长期的分工关系并“互相依赖”,包括电子产品、半导体等。但并未提及外界广泛关注的车用芯片问题。(腾讯新闻)

8、 卫星互联网——民营卫星公司九天微星获中国互联网投资基金投资

2月3日,消息称,民营卫星企业北京九天微星科技发展有限公司已完成中国互联网投资基金亿级战略投资的交割。这是中网投首次布局民营航天领域,也是九天微星完成的第七轮融资。本轮融资将主要用于卫星平台、载荷、地面终端的研发及产品化,加快行业应用拓展,进一步引进行业尖端人才。九天微星创始人兼CEO谢涛表示,卫星互联网作为“新基建”的重要内容,是具有国家战略意义的新兴产业,市场前景明确且进入放量增长阶段。当前九天微星更注重战略资本与产业资源的引入。公司在卫星制造、通信系统、地面终端研发和行业解决方案上都有前瞻布局,与中网投的战略方向高度契合。(新浪新闻)

9、面板——台积电宣布减产面板驱动IC,面板涨价恐延续

近日,消息称台积电因应车电晶片需要,台积电已进行产能调度,将毛利较低的面板驱动IC及CMOS晶片产能率先挪出部分来量产电动车晶片,这代表驱动晶片缺货将更加严重,DDI报价预估在2、4月启动两波调涨,驱动晶片大厂联咏或因此受益。当前驱动芯片供应已经非常紧张,台积电减少驱动芯片产能的决定将导致驱动芯片价格再次上涨,推动面板价格持续升高。(芯智讯)

10、短视频——快手在港交所上市

2月5日,“短视频第一股”快手将登陆港交所,发行价115港元/股,首日收盘市值达1.23万亿港元(约合1587亿美金)超越京东(1500亿美金)市值,成为腾讯、阿里、美团、拼多多之后中国第五大互联网上市公司。目前,快手已发展成为短视频行业的引领者,建立了直播娱乐、线上营销服务、电商、网络游戏、在线知识分享等多个业务板块。快手的内容社区活跃度在中国头部的基于视频的社交平台中排名第一,2020年上半年快手平均日活跃用户数为2.58亿。(中国基金报)

本周产业观察——关注涨价潮带来的相关产业投资机会

近期全球涨价潮频现,电子半导体产业链、电动车产业链、新能源产业链、可降解塑料等均呈现涨价趋势。

1、 电子半导体产业链:半导体涨价潮持续蔓延

2020年下半年以来,因需求旺盛导致半导体行业缺货、晶圆供应紧张,半导体涨价呼声不断,涨价潮持续蔓延。目前涨价潮覆盖晶圆制造、覆铜板、封测以及下游芯片。

· 晶圆制造与封测:自去年年初以来,受疫情催生宅经济爆发,带动笔记本电脑、平板、电视等终端需求量大增,再加上新能源汽车市场上行,晶圆代工厂产能持续吃紧。1月25日,据中国台湾经济日报报道,晶圆代工厂联电将于农历新年后二度涨价,最高幅度或达15%。而作为下游封测厂的日月光投控、京元电等,也因为晶圆产出带来封测需求大增带来产能吃紧,据悉也有意涨价。

·覆铜板:根据招商电子鄢凡团队,自2020年Q3以来上游主材价格从底部大幅上涨,下游汽车、NB、家电等非通信类需求景气复苏,带动覆铜板价格随之跟涨,当前价格水平已超2020年初位置、部分中小厂售价相对于2020年中低点已有约20%的涨幅。结合中高端市场产业调研判断,预计行业价格在2021年1月份仍将超预期上涨(幅度超过5%),且后续上行趋势有望延续。

· 芯片:由于全球汽车市场第四季度的回暖带来强劲的芯片需求,芯片厂商无法按时按量交付,甚至无法满足以大众为代表的一级客户。目前,日本瑞萨电子、东芝及荷兰NXP Semiconductors等世界半导体大厂,都已决定上调对汽车和通信设备产品的价格,涨幅在10-20%。存储芯片方面,DRAM现货价格1月大幅提升,NAND Flash现货价格相对稳定。

2、 电动车产业链:电解液、电池等产业链价格上涨

电解液(六氟磷酸锂)价格持续上升。根据招商电新游家训团队,据行业反馈,去年12月20日之前,主要六氟公司报价在10.5-10.8万/吨,20日以后新签订单报价上探至12-13万/吨。此前海外出口单价格一直滞后于国内,目前也已经和国内处于同一价格水平。过去一周,据部分电解液公司反馈,部分供应商的六氟最新单价已经达到15万元/吨,环比再涨10%;预计春节前后多数大客户价格也有望接近这一水平。本轮六氟上涨主要是基于供需关系的谨慎性上调。但六氟扩产周期长(仅环评+安评1-1.5年),六氟今年新增产能有限,大部分企业以技改扩容为主,实际出货量增量有限。目前行业价格演变,提前大半年就超过之前12-15万元/吨的价格预期,预计到2-3季度需求旺季,六氟价格很可能再涨。

此外,材料端六氟的上涨已经进一步传导至电池生产,圆柱形电池涨价明显。根据招商电新游家训团队,继12月份三星上调圆柱锂电池报价后,1月以来,国内多家三元圆柱电池企业开始上调报价,蔚蓝锂芯子公司天鹏能源、亿纬锂能子公司亿纬动力等均开始调整价格。业内分析可能这次主要针对铁锂产品,但其圆柱形电池陆续涨价也是大概率的。提价原因主要系近几个月正极、电解液、铜箔等原材料价格持续上涨导致电池成本提升,同时三元圆柱电池下游电动工具、电动两轮车需求旺盛,供给也比较紧张。圆柱形电池需求稳健,随着LGC\三星逐步转产动力,供给格局将更有序。

3、 新能源产业链——光伏硅料价格持续回暖

根据招商电新游家训团队,近两周,光伏硅料价格持续回暖。本周致密料均价达到8.7万元/吨,较11月下旬上涨7%,价格回升可能与硅片公司备库存有关,预计节后随着热场等环节供应跟上硅片开工率提高,Q2硅料价格有可能会进一步提升。展望2021全年,硅料环节在相对紧张的供给条件下,盈利情况有较强的支撑和保障。

4、 可降解塑料——PLA、PBAT价格上涨

2021年1月1日,全国重点城市限塑令开始全面落地,要求禁用一次性不可降解塑料吸管,超市、商场等地禁止使用不可降解塑料包装,部分城市对农产品市场、餐饮、外卖等亦提出了同类要求。我国限塑令的全面实施使供给端的PLA、PBAT等生物可降解塑料需求急剧增加,当前市场供不应求。

目前,可降解材料PLA、PBAT以及纸质材料价格均有上涨。据相关市场统计,PLA的价格从去年的均价1.8万元/吨涨至目前的约3万元/吨,最高价达到3.5万元;PBAT的价格也已从2020年12月初的2.3万元/吨上涨到了2.8万元/吨,乃至3万元。相关纸业公司的涨价函也透露白卡纸价格从2020年9月的5200/吨含税价上涨至目前的7810/吨,已累计上涨50%。

建议关注涨价潮带来的相关产业投资机会。

06

数据·估值——整体A股估值下行

本周全部A股估值水平下行。截至2月5日收盘,全部A股PE(TTM)下行0.1X至19.3X,处于历史估值水平的89.6%分位数。创业板本周下行,PE(TTM)下行0.3X至53.4X,处于历史估值水平的62.3%分位数。代表大盘股的沪深300指数PE(TTM)上行0.2X至16.2X,处于历史估值水平的97.8%分位数。代表小盘股的中证1000指数PE(TTM)下行1.0X至27.3X,处于2014年以来历史估值的28.0%分位数。

在行业估值方面,本周板块估值涨跌分化,其中,食品饮料板块上涨明显,涨幅超3.0X,休闲服务、国防军工、电子、计算机板块下跌明显,跌幅超2.5X。其中,食品饮料板块估值上涨3.5X至59.6X,处于100.0%历史分位;休闲服务板块估值下跌29.3X至103.7X,位于97.2%历史分位;国防军工板块估值下跌2.8X至56.6X,处于46.8%历史分位;电子板块估值下跌2.7X至47.3X,处于62.3%历史分位;计算机板块下跌2.7X至58.6X,处于76.8%历史分位。截至2月5日收盘,一级行业估值排名前五的行业分别是休闲服务、食品饮料、计算机、国防军工、医药生物。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国