原标题:管涛:1月份境内外汇市场素描︱汇海观涛

在风险可控前提下,有序扩大资本流出,是保持人民币汇率在合理均衡水平上基本稳定的重要政策工具。

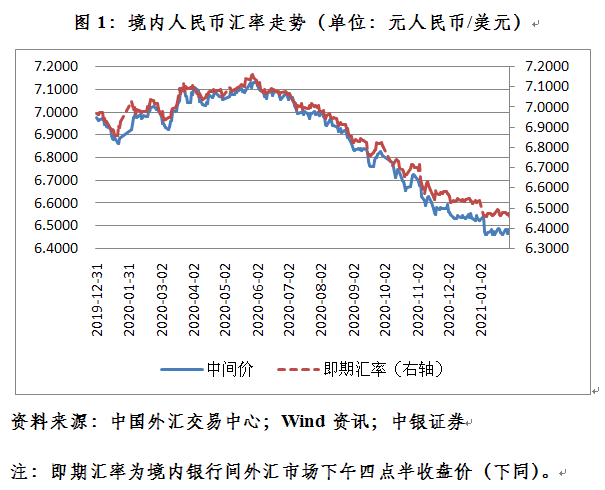

新年伊始人民币汇率应声升破6.50。去年6月份以来,境内人民币对美元汇率震荡升值,年底中间价和(下午四点半)收盘价分别收在6.5249和6.5398比1,守住了6.50这个关口。1月4日新年第一个交易日,中间价虽然开在6.5408,但当日收盘价为6.4628。次日起,中间价持续开在较6.50偏强的方向。自此,境内人民币中间价和交易价都进入了6.40时代。当月,中间价和收盘价分别上涨0.8%和1.2%。过去八个月,分别累计上涨10.2%和10.6%(见图1)。

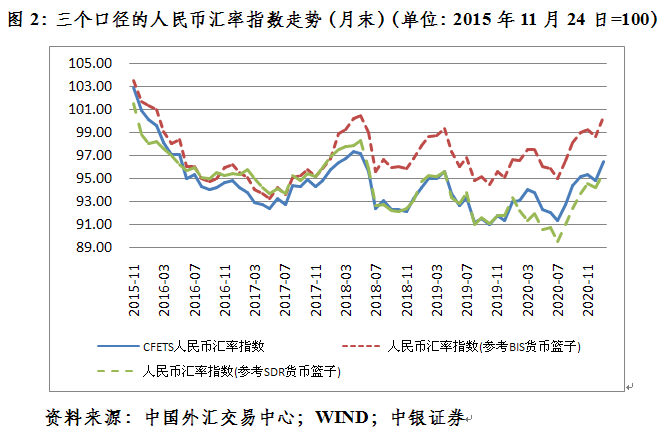

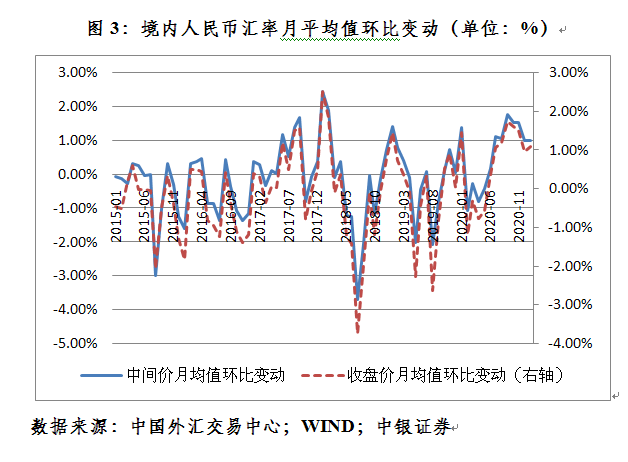

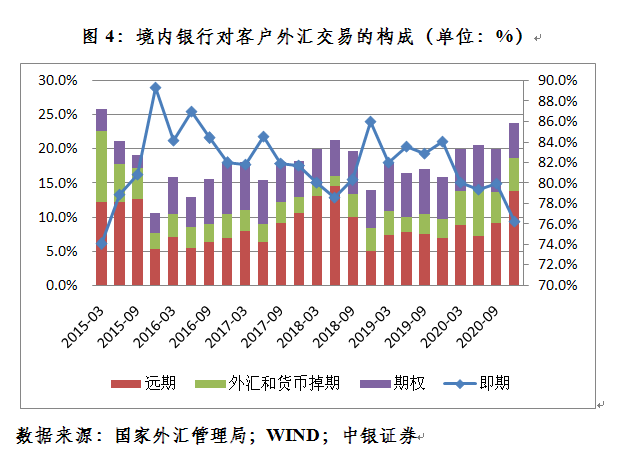

本轮升值对出口仍主要是财务冲击。1月份,中国外汇交易中心、国际清算银行和特别提款权(SDR)三个口径的人民币汇率指数分别升值1.8%、1.7%和1.4%;过去八个月,分别累计升值4.5%、4.5%和5.5%,远小于同期人民币双边汇率10%以上的涨幅,显示本轮人民币升值对境内企业出口竞争力影响相对较小(见图2)。当月,人民币汇率中间价和收盘价平均值较上月分别上涨1.0%和1.1%,连续第七个月环比涨幅在1%左右,过去三个月累计涨幅各为3.6%(见图3)。去年四季度,境内银行对客户外汇交易中,外汇衍生品交易占比为23.7%,为2015年初以来次高,表明随着人民币汇率双向波动加大,境内企业汇率风险对冲操作有所增加。但是,这仍远低于国际上平均占比约为2/3的水平。而且,境内企业往往是后知后觉,等到汇率动起来后才开始加大汇率风险管理的力度。去年一季度,境内银行对客户外汇交易中,外汇衍生品交易占比仍仅有20%(见图4)。因此,短期内人民币持续单边升值,影响境内出口企业财务状况。

境内外人民币汇率差价反转。1月份,离岸人民币汇率CNH相对在岸人民币汇率CNY总体在偏贬值方向,日均差价为正13个基点。而去年四季度总体在偏升值方向,上月日均差价为负142个基点。这显示年初特别是1月下半月以来的人民币升值,主要是在岸市场驱动(见图5)。这反映了股票通项下,南下资金港股通持续超过北上资金陆股通净买入成交额,跨境资金持续净流出的影响。同期,陆股通累计净买入成交额400亿元,港股通累计净买入成交额2595亿元,二者轧差后,股票通项下跨境资金净流出2196亿元,上月为净流入65亿元人民币(见图6)。

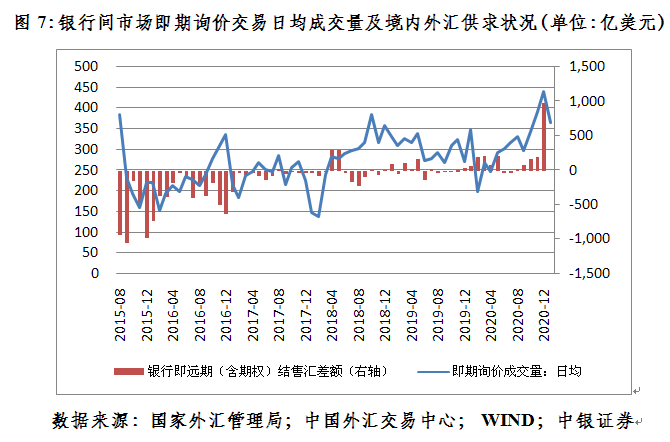

年初境内市场外汇抛压或有所减轻。去年12月份,银行间市场即期询价交易日均成交量439亿美元,创历史新高,环比增长12.1%。当时,我们就由此日度高频数据判断,尽管同期人民币中间价涨幅由上月的2.2%收敛至0.8%,但因为年底财务结算的年关效应,当月市场有可能面临较大的外汇卖盘。事后,外汇局的统计数据证实了此判断,年底境内外汇市场出现了一定程度的“追涨杀跌”。当月,市场结汇动机增强、购汇意愿减弱,银行即远期(含期权)结售汇顺差984亿美元,远高于上月的204亿美元,月度顺差额为2015年“8·11”汇改以来最高。今年1月份,虽然人民币继续升值,但即期询价交易日均成交量364亿美元,环比回落17.2%,最后两周日均成交量更是降至过去十一周的新低,显示市场“羊群效应”或有所好转(见图7)。

人民币继续强势或反映了前期顺差的回流。去年,银行即远期(含期权)结售汇2152亿美元,远超过上年顺差204亿美元的规模;银行代客涉外收付款顺差1169亿美元,较上年增长3.77倍,其中涉外外币收付款顺差1818亿美元,增长3.11倍。这反映了人民币升值背后市场供求的力量。

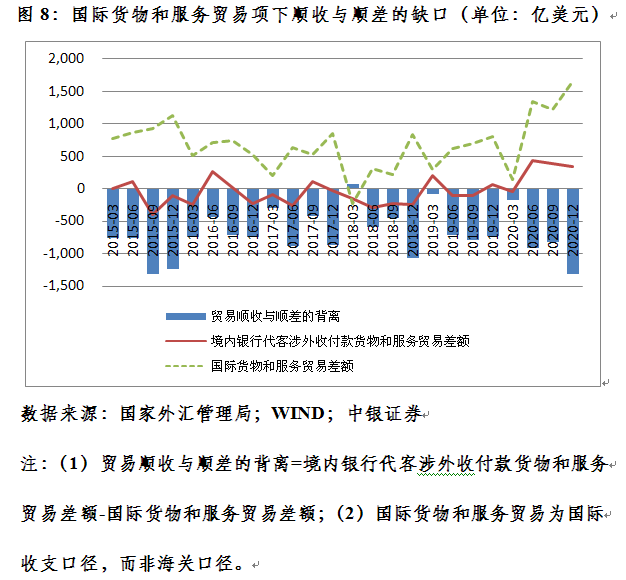

其实,基于现金收付制的涉外收付款统计尚未反映国际收支状况的全貌。去年,货物贸易顺差增加、服务贸易逆差减少,国际收支口径货物和服务顺差合计4355亿美元,但银行代客涉外收付款货物和服务顺差合计仅为1131亿美元;顺收小于顺差3224亿美元,其中去年四季度为负缺口1313亿美元,相当于全年的41%(见图8)。这个负缺口的相当部分属于境内企业的应收款,有可能部分转为今年初的涉外收入,从而进一步推高人民币。从这个意义上讲,股票通项下跨境资金净流出反而起到了分流外汇、减轻压力的作用。这也表明,在风险可控前提下,有序扩大资本流出,是保持人民币汇率在合理均衡水平上基本稳定的重要政策工具。

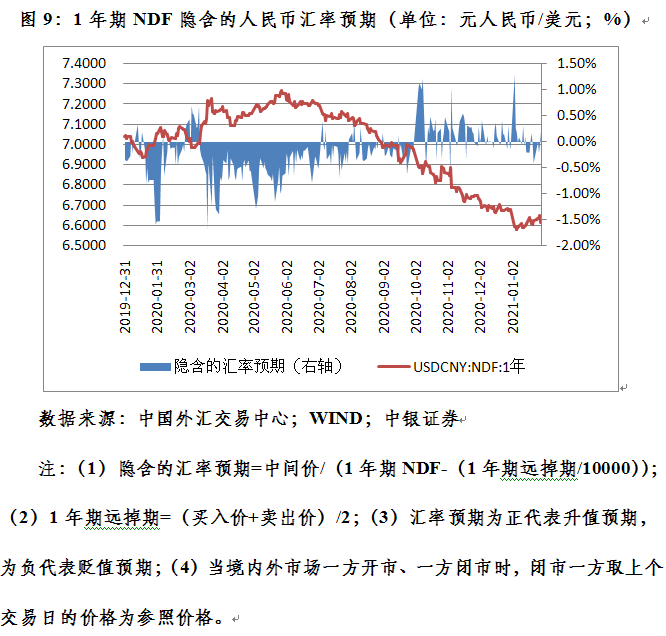

市场人民币汇率预期或更加趋于分化。尽管年初看涨人民币依然是市场主流观点,甚至有人预测年内人民币有可能升破6比1。但是,从1年期无本金交割远期(NDF)隐含的人民币汇率预期看,1月份,升贬值预期交替出现,且不论升值还是贬值预期都不太强。其中,出现贬值预期的交易日占到50%,环比上升了11个百分点,为去年10月份市场转向偏升值预期以来占比最高(见图9)。

这并非意味着人民币将会停止升值,而是说明未来如果人民币继续升值的话,将主要是供求力量驱动而非市场预期。预计当月市场结售意愿减弱、购汇动机增强,“低买高卖”的汇率杠杆调节作用继续正常发挥。这表明汇率弹性增加,确有助于释放升值压力,避免预期积累。同时,需要警惕,不排除风吹草动触发市场情绪的波动,进而重新选择方向。

银行主动调整定价策略应对单边升值。我国对人民币汇率实行有管理浮动,既包括对银行间市场的汇率浮动区间管理,也包括对银行对客户办理结售汇业务使用挂牌汇率的浮动区间管理。后者主要规定挂牌汇率买卖差价的浮动区间。随着汇率市场化改革不断深化,我国对挂牌汇率的有管理浮动逐步放宽,目前已取消对所有挂牌汇率的浮动区间管理,并允许银行随行就市、一日多价。

在境内结售汇业务(零售)市场竞争较为充分的情况下,尽管各行制定的挂牌汇率不尽相同,但大体趋于一致。当客户向银行办理结售汇时,银行通常向银行间市场询价获得实时的市场汇率,并在此基础上加减点向客户卖出或买入外汇。通常,银行结汇价格(即汇买价)应该低于市场汇率,售汇价格(即汇卖价)应该高于市场汇率,银行对客户结售汇不再单独收费,而是赚取买入或卖出外汇时相对市场汇率的差价部分。

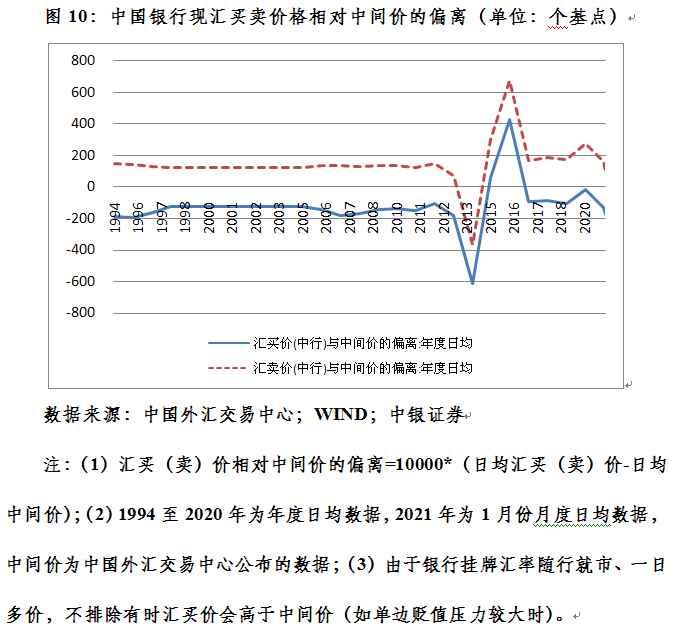

由于市场汇率随行就市,为简化问题,我们取中国外汇交易中心每天发布的中间价作为基准汇率。从万得上找到的某行结售汇挂牌汇率的数据看,去年,汇买价相对中间价日均减点128个基点,较上年多减点111个基点;汇卖价相对中间价日均加点164个基点,较上年少加点111个基点。这反映了去年在人民币升值压力下,银行自行调整挂牌汇率定价,鼓励购汇、抑制结汇的操作。

今年1月份,人民币汇率继续走强,银行汇买价相对中间价日均减点176个基点,较上年平均水平多减点48个基点;汇卖价相对中间价日均加点98个基点,较上年少加点66个基点(见图10)。这也体现了前述类似的操作思路,且汇卖价少加点更多,反映银行定价更偏向鼓励购汇。这与窗口指导无关,应该是银行降低货币错配风险的自保措施。因为在央行不干预情况下,银行净结汇只能由银行持有。并且,银行不可以拒绝客户依法合规的结售汇业务,而只能是在挂牌汇率上想办法。

(作者系中银证券全球首席经济学家)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国