炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

评级展望负面!众信旅游营收降幅预计超85% 新老业务前景未明丨公司汇

尽管众信旅游已牵手免税巨头开始布局旅游购物及免税等业务,但具体成效仍难以估量。加上出境游的重启还没有确切时间表,众信旅游的前景存在较多未知之数

标点财经研究员黄凤清

疫情对各行业的影响,正逐步从上市公司2020年业绩数据中显露出来。

以出境游业务作为支柱的众信旅游集团股份有限公司(下称众信旅游,002707.SZ),在过去一年遭受了重创。2021年1月29日,该公司发布未经审计机构审计的2020年度业绩预告,初步测算2020年营业收入同比大降超过八成,归母净利润及扣除非经常性损益后的净利润(下称扣非净利润)均由盈转亏,亏损额度在13亿元至15亿元之间。

尽管众信旅游已牵手免税巨头开始布局旅游购物及免税等业务,但具体成效仍难以估量。加上出境游的重启还没有确切时间表,众信旅游的前景存在较多未知之数。

综合评估疫情发展情况、公司经营和财务状况后,联合资信评估股份有限公司(下称联合资信)于2020年12月下调了众信旅游主体长期信用等级及存续期债券信用等级。截至2021年2月8日收盘,众信旅游每股股价为5.50元,较52周高点下跌了57.43%。

众信旅游近一年股价走势(单位:元)

数据来源:Wind

业绩大降

公开资料显示,众信旅游主要从事旅游批发、旅游零售、整合营销、旅游目的地运营、旅游产业链服务等业务,目的地覆盖欧洲、大洋洲、非洲、中东、美洲、亚洲、南北极等全球主要国家和地区,是全国最大的旅游批发商之一。该公司于2014年1月在深交所挂牌上市,是A股市场上首家民营旅行社上市公司。

自2016年迈过百亿元关口、2017年进一步突破120亿元之后,众信旅游的营业收入便开启低增长模式:营收在2018年几乎陷入停滞,仅小幅增长1.18%至121.71亿元;2019年增幅也是个位数,仅增长3.70%至126.22亿元。

众信旅游的营收很大程度上依赖于出境游业务。从该公司2019年的营业收入构成可以看到,出境游批发和出境游零售合计贡献了89.92%的营收。而2020年全球疫情无疑给了众信旅游当头一棒。

其2020年半年报显示,受新冠疫情影响,根据国家文化和旅游部的通知及北京市文化和旅游局的统一部署,公司国内旅游团、出境游旅游团自2020年1月陆续停止发团,自2020年1月27日起暂停经营团队旅游及“机票+酒店”旅游产品,导致2020年上半年各项业务的收入大幅减少。

其中,该公司最为倚重的出境游批发、出境游零售产品的营收分别下挫78.81%、81.53%;占营收5%左右的国内游及单项产品收入同比下降61.88%。最终,众信旅游在2020年上半年仅实现营业收入12.17亿元,同比下降78.71%;归母净利润为-1.76亿元,同比下降260.12%;扣非净利润为-1.8亿元,同比下降265.01%。

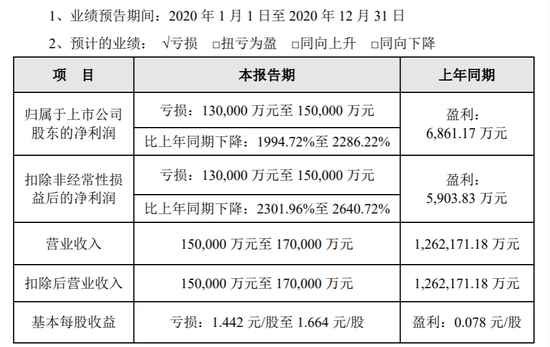

进入第三季度,国内游逐渐放开,但出入境团队旅游依旧处于“熄火”状态,众信旅游业绩继续恶化。该公司2020年业绩预告显示,预计2020年全年实现营业收入15亿元至17亿元,与2019年相比下降86.53%—88.12%;归母净利润亏损13亿元至15亿元,同比下降1994.72%—2286.22%;扣非净利润同样亏损13亿元至15亿元,同比下降2301.96%—2640.72%。

出境游业务的低迷成为众信旅游业绩滑坡的主要因素。众信旅游在2020年业绩预告中表示,受疫情影响,收入占比较高的出境旅游业务尚未恢复,对公司的生产经营产生较大不利影响,导致2020年度收入规模严重下降,出现较为严重的亏损。

同时,各主要经营出境旅游业务的子公司经营业绩均出现较大幅度的下滑,且尚未有明显好转迹象,截至2020年12月底,各子公司商誉余额合计72359.71万元,预计将会产生较大金额的商誉减值损失。

此外,各经营出境旅游业务的参股公司或投资项目以及其他主要经营地在境外的参股公司或投资项目,经营情况均出现不同程度的恶化,预计将会产生一定金额的投资损失或减值损失。

除出境游业务直接拖累公司业绩外,疫情对上下游的影响也侵蚀了众信旅游的利润。众信旅游表示,自疫情发生以来,部分客户未能按约定向公司支付业务款项,部分供应商也未能及时退还公司预付款项或押金等,因此,预计将会计提一定金额的坏账准备。

众信旅游2020年度业绩预告

数据来源:公司公告

前景未明

面对困境,众信旅游开始探索业务转型。在新冠疫情常态化的客观环境下,该公司2020年重点布局了旅游购物及免税等业务。

2020年2月,众信旅游与中国免税品(集团)有限责任公司签订战略合作框架协议,拟通过资源共享、优势互补与业务创新,共同打造“旅游+购物”的业务合作。

3月,众信旅游与海南省旅游和文化广电体育厅签署战略合作框架协议,拟在总部经济、文旅融合创新、入境入岛旅游、产业投资基金、境内外宣传推广和目的地市场营销等领域进行全面合作。

9月,众信旅游控股股东、实际控制人冯滨将公司约5%的股份转让给阿里巴巴(中国)网络技术有限公司,后者成为众信旅游第三大股东。随后不久,有消息称阿里将入股全球免税巨头瑞士Dufry,两家公司还将在中国组建一家合资公司,发展中国的免税消费业务。

10月,众信旅游与王府井免税签署战略合作协议,双方计划在市内免税店领域及海南自由贸易港联合开展“旅游+购物”业务。

上述动作无疑给众信旅游带来新的想象空间。但有分析人士表示,当前来看,众信旅游免税等业务何时正式开启、能产生多大的收益仍不明朗,且业内已有竞争公司进入免税领域,众信旅游能从中分羹多少仍难以估量。

新业务前景暂不明确,而现有业务的发展在未来一段时间内亦存在较大的不确定性。

2020年四季度,文化和旅游部先后印发《关于进一步加强秋冬季疫情防控工作的通知》《关于进一步加强冬季旅游市场监管工作的通知》《关于做好2021年元旦春节文化和旅游假日市场工作的通知》,明确继续暂不恢复旅行社及在线旅游企业出入境团队旅游及“机票+酒店”业务、继续执行“75%”政策等。

经过综合评估,2020年12月,联合资信决定将众信旅游移出信用评级观察名单,将公司主体长期信用等级和“众信转债”信用等级由AA下调至AA-,确定公司评级展望为负面。联合资信在信用评级公告中表示,由于海外疫情持续,众信旅游出境游业务无法开展,恢复时间无法确定,对其主营业务造成重大不利影响;尽管该公司大力拓展国内批发和零售业务,但国内游恢复时间较晚、竞争激烈,对公司营业收入和利润贡献程度较小,短期内难以对营业业绩和偿债能力形成支撑。

股东减持

对众信旅游而言,2020年是异常艰难的一年。在此期间,该公司部分重要股东进行了减持。

2020年5月,众信旅游董事、副总经理韩丽通过集中竞价交易进行了6笔减持,减持股份数量共计200.85万股,占公司总股本的0.23%。据悉,由于误操作导致此次减持数量较减持计划多出8544股。根据相关公告,此次减持是为了降低股票质押率。

同年12月,众信旅游第二大股东郭洪斌通过大宗交易的方式减持1812.54万股,占公司总股本的2%。减持后,郭洪斌的持股比例由9.84%降至7.84%。

而该公司控股股东、实际控制人冯滨也在2021年1月份通过大宗交易的方式进行了减持。相关公告显示,冯滨此次减持了其持有的无限售流通股合计1812.54万股,占公司总股本的2%,持股比例由24.33%降至22.33%。按4.01元的减持均价计算,此次减持金额约0.73亿元。据悉,冯滨此次减持用于归还前期股票质押融资借款,降低股票质押率。此次减持后,冯滨仍为众信旅游控股股东、实际控制人,在该公司担任董事长兼总经理。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国