原标题:国风随笔 | “港股绞肉机”风云录之三:交易结构异常导致的“绞肉机”

来源:国泰君安证券研究

南下资金高歌猛进、“跨过香江去”的呼声一浪接一浪之际,投资者也应该警惕港股市场背后的独特风险。历史上经常出现的“港股绞肉机”现象便是这种风险的外在表现。“港股绞肉机”指的是港股市场某只个股的市值在短时间内迅速大幅下跌,犹如“绞肉机”般使得投资者血本无归的现象,正所谓“跨过香江易,识别埋伏难”。港股市场特殊的制度与规则是产生这一风险的重要背景。

针对于此,国泰君安证券研究所财富团队联合策略团队发布《“港股绞肉机”风云录》系列报告,深入剖析“港股绞肉机”现象的制度背景和具体案例。

首篇报告通过比较A股与港股的制度差异,详解“港股绞肉机”发生的三个制度条件:

(1)无限供给:与A股严格的审核和较高的门槛不同,港股宽松高效的上市、再融资政策和模糊的退市规则,使得港股市场不存在“供给端”的限制;

(2)宽松约束:港股对于股东减持与信息披露的要求较宽松,使得中小股东承担更高的研究成本且受保护程度较低;

(3)交易自由:港股不设涨跌幅、T+0等交易制度与约束更少的沽空机制,使得股价在短时间内大幅下跌成为可能。

同时,为了帮助普通投资者识别 “港股绞肉机”风险,首篇报告总结了潜在“绞肉机”的四个特征。

第二、第三篇报告分别整理了港股历史上的两类案例:公司治理失效和交易结构异常导致的“绞肉机”现象。其中,公司治理失效包括大股东运用资本运作侵害中小股东利益与上市公司财务造假遭到沽空两种情况;而交易结构异主要指“庄股”。

后两篇报告将细数若干种“港股绞肉机”的细节与欺骗手法。

本文为《跨过香江易,识别埋伏难——“港股绞肉机”风云录》的第三篇《交易结构异常导致的“绞肉机”》。

交易结构导致的“绞肉机”现象,往往涉及到股价操纵(即庄股)并欺骗外部投资者入场“接盘”,这与港股的交易自由密不可分。我们总结了该类型案例的三种情况,分别是骗散户“接盘”、指数被动资金“接盘”、隐秘交叉持股互相“坐庄”。

01 骗散户“接盘”

1.1. 星亚控股:一场策划了两个月的骗局

星亚控股2016年上市,是一家以新加坡为基地的人力资源解决方案供货商,提供人力外派服务、人力招聘服务及人力培训服务。主要客户包括新加坡的酒店及度假村、零售及餐饮等。

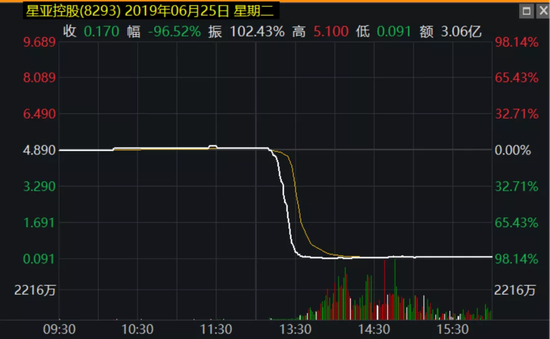

公司股价从2016年10月的不到0.3港元缓慢上升至2017年11月的接近2港元,又快速上升至2018年5月的7港元。随后公司股价有所下降,并较长时间在6港元附近振荡。2019年2月开始公司股价又有回落,直至2019年6月25日中午收盘时股价约为5港元左右。

图 1:星亚控股(08293.HK)股价异常抬升后于2019年6月25日突然崩盘

数据来源:Wind,国泰君安证券研究

2019年6月25日,星亚控股股价在下午开盘后的短短半小时内从5港元下跌至不到0.2港元,报收0.17港元,全日跌幅高达96%,引起广泛关注。星亚控股股价崩盘时间段与当日下午同步进行的“皓阳直播间”直播时间高度重合。直播1点开始,1点30分结束。“皓阳”在直播中反复强调该票即将被内地500强公司借壳上市,未来股价有望飞涨,蛊惑听众在股票快速下跌的情况下继续购入该票。

根据证券时报记者对部分受害投资者的采访,有人两个月前就被自称是某券商工作人员的人拉入微信群,也有人在某论坛帖子的引导下进入微信群。据投资者回忆,初期皓阳也推荐过一些牛股,也为观众普及过投资、看盘知识,使得受害者逐步建立了对他的信任。据几位投资者回忆,6月25日当日直播间内有六七千人。有人统计汇总了部分投资者的亏损情况,名单上100余名投资者合计亏损超2000万元。

图 2:星亚控股2019年6月25日跌幅超96%

数据来源:Wind

图 3:直播间语言极具煽动性

数据来源:腾讯视频

图 4:直播开始时股价尚未下跌

数据来源:腾讯视频

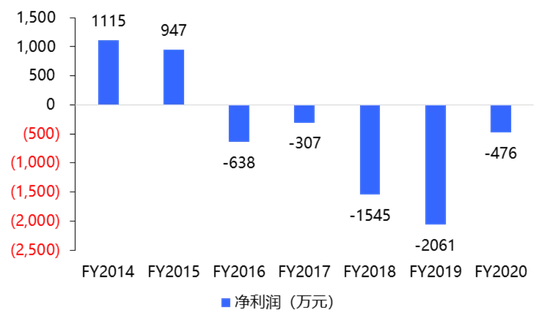

公司基本面较差

自上市以来公司连年亏损,距暴跌事件最近的2018财年更是大亏1545万元。但业绩亏损并未阻挡公司股价上涨的脚步。

图 5:公司上市以来连年亏损

数据来源:Wind,国泰君安证券研究

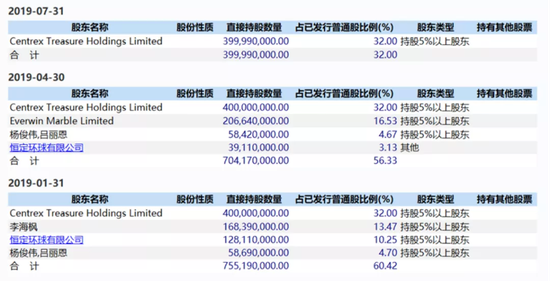

公司股权高度集中,曾被证监会提示风险

公司自上市以来股权集中于少数股东手中。2017年2月,香港证监会曾发布公告指出公司控股股东加其他19名股东共持有公司95.80%的股份,股权集中,提示即使少量股份成交,公司股价也可能大幅波动。截至事发前最后一次披露信息,公司2019年4月30日时披露的四名股东合计持有公司56.33%的股份。

集中的股权为股东操纵公司股价上升提供便利条件。股权集中在庄家手中时,公众持股较少。庄家可以简单地通过“左手倒右手”的手段在自己控制的两个账户间交易股票,抬高股价,而不用担心被外部投资者“截胡”。

图 6:公司股权较为集中

数据来源:Wind,国泰君安证券研究

幕后黑手疑似一名未披露姓名的公司股东

根据Wind的数据,6月25、26日披露出售公司股份的股东有杨俊伟、吕丽恩、孙天群、李海枫四人,但四人减持股份的均价均在0.2港元以下,提示四人出售手中股票的时机均在股价暴跌之后,而并非直播期间,是幕后黑手的可能性较小。由于港股的股东披露要求较低,部分持股较多的股东未披露姓名。因此本次事件的幕后黑手有可能是一名未在公司公告中披露姓名,且持股相对较少的股东。他通过和皓阳勾结,吸引散户接盘,从而达到抛售手中股票的目的。

图 7:6月25、26日期间共有4名主要股东披露减持股票

数据来源:Wind,国泰君安证券研究

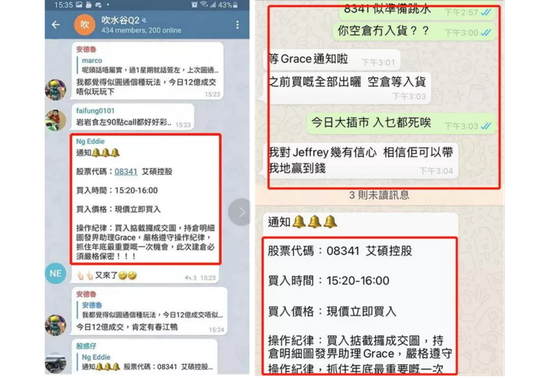

1.2. 艾硕控股:群聊骗散户“接盘”

艾硕控股(08341.HK),主要从事提供香港物业的装修及翻新承建服务。涉及1)新落成商业物业及住宅发展项目建设装修工程,2)现有商业物业翻新(包括加建及改建)工程,公司于2017.01.13日在港交所上市。

庄股识别

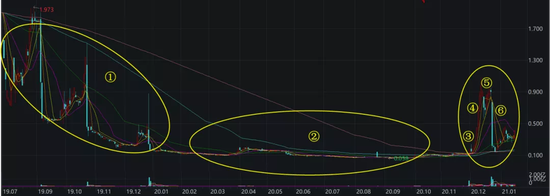

1)股价走势历经多次暴涨暴跌。自2019年7月31日公司复牌以来,股价走势历经多次暴涨暴跌现象,多次日振幅超过60%以上,涨跌幅超40%,其中2020.11.30-2020.12.11,短短两周时间不到,股价振幅超990%,区间涨幅更是高达870%,其后更是在2020.12.23日当天,日跌幅高达76%。这种长期的暴涨暴跌现象,庄股迹象明显。

图 8:上市至今股价历经多次暴涨暴跌

数据来源:Wind,国泰君安证券研究

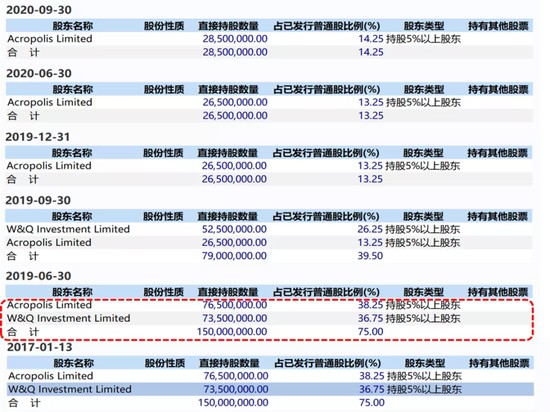

2)股东持股比例高度集中。公司至2017年1月上市以来,股东持股比例高度集中。截止2019.6.30期间,前两大股东持股比例高达75%。其中Acropolis Limited持股比例高达38.25%,W&Q Investment Limited持股占比36.75%。此后,控股股东陆续配售减持后,股权结构才得以缓慢稀释,并维持在相对正常水平,前期高度的股权集中度为股价的操纵提供便利。

图 9:上市初期股东持股比例高度集中

数据来源:Wind,国泰君安证券研究

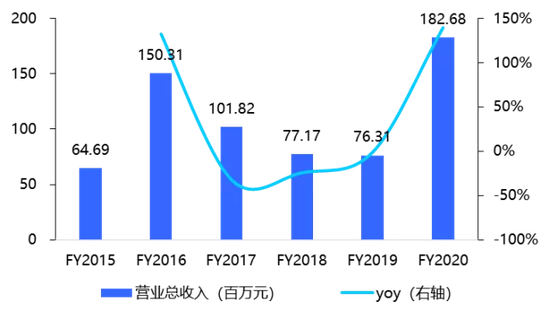

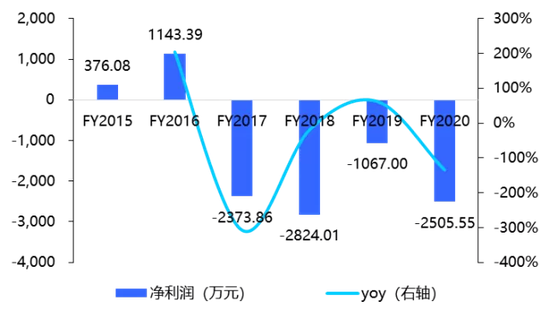

3)基本面差,企业上市后长期亏损。公司上市前两年,财务状况相对良好,2015年归母净利376万元,2016年增长至1143万元,同比增长204%,但至公司2017年1月上市以来历年年报披露显示,2017,2018,2019连续三个会计年度扣非归母净利润持续亏损,公司业绩恶化。

图 10:上市后营收显著下滑

数据来源:Wind,国泰君安证券研究

图 11:上市后净利润持续亏损

数据来源:Wind,国泰君安证券研究

4)大股东大比例配售新股和供股。2019年7月24日控股股东Acropolis配售5000万股现有股份,占已发行股本38.25%,配售后减持至约13.25%。2019年9月3日公司公告,拟实施“1供3”供股计划。即每持有1股股份获发3股供股股份的基准,以每股供股股份0.080港元(较9月3日收市价0.096港元折让约16.7%)的认购价发行6亿股供股股份,筹集最多约4800万港元。截止2020.11.26公司共发行6亿股供股股份,公司股本增至8亿股。

庄股操纵手法

庄家要达到操纵股价的目的一般需要经过长期的准备,涉及股票打压、吸筹、试盘、拉升、出货等多个阶段。

图 12:庄股操纵涉及打压、吸筹、控盘、拉升及出货等多个阶段

数据来源:Wind,国泰君安证券研究

1)阶段一:股价持续下杀。公司财务状况恶化,净利润持续亏损,股东接连减持等利空消息下,股价持续下跌,套牢盘割肉,庄家可能逐步开始建仓控盘操作。

2)阶段二:横盘震荡吸筹。庄家控盘情况下,长达一年多的横盘震荡,在此期间股票成交量极少,散户筹码逐渐被洗净抛售,庄家疑似高度控盘。

图 13:庄家试盘、拉升、出货,散户成功接盘被割韭菜

数据来源:Wind,国泰君安证券研究

3)阶段三:试盘。在吸纳足够多筹码后,庄家疑似开始利用手中筹码进行拉升试盘,2021.12.01日当天,股价涨幅80%,成交量,成交额显著放大。这种情况会有很多的散户跟风盘,随后在12.02当天,庄家再一次拉升后砸盘,进一步达到洗掉前期套牢盘和跟风盘后,为后续持续拉升阶段奠定基调。

4)阶段四:拉升。在前期试盘基础上,庄家疑似开始进行股票拉升操作。可以发现自2020.12.03后,艾硕控股股价走出了惊人的七连阳走势,期间涨幅高达800%以上,期间成交量相对较少,主力控盘明显,较少资金量达到持续拉升目的。

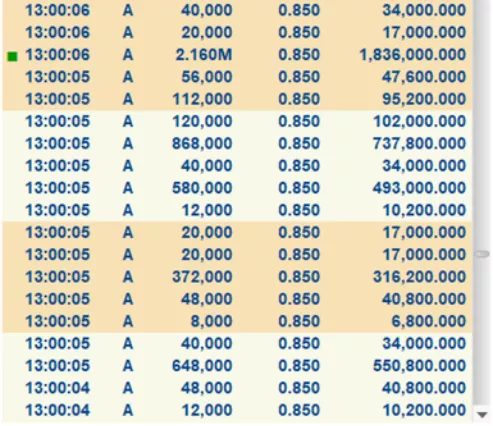

5)阶段五:高位横盘震荡出货。高位横盘震荡期间,庄家疑似通过各类“民间炒股群”、“民间炒股直播课”、“民间神秘代码”等渠道诱导散户高位接盘,从而完成出货目的。12月22号,相关“代理”大力推荐散户15:20-16:00大幅买入艾硕控股股票。从wind数据可以看到,当天15:20-16:00点之间,股票成交量突然暴增。15点20突现巨额买单和卖单,两手卖盘高达近400万股,并伴随几十到100万不等的买盘分批介入,仅当天成交量达1.27亿股,显著放量,大概率是散户接盘,庄家高位出货跑路。

图 14:庄家疑似通过相关媒介诱导散户接盘

数据来源:Wind,金石杂谈,环闻网,证券时报,国泰君安证券研究

相关卖盘也即庄家到底是谁?据相关交易数据披露显示艾硕控股当日遭凯基证券、中国通海证券等大力出货,其中,凯基证券净卖出高达1071万股。值得注意的是,凯基证券为中国台湾地区第二大券商,港股日常庄家,其于香港深耕十年,是香港当地重要经纪行。曾经的30倍大牛股雅高控股,5个月暴涨3倍的爱得威建设,6个交易日暴涨140%的环球战略集团的集体崩盘,以及包括阳光100中国、太睿国际控股、丰盛控股等公司在内的股票闪崩背后都出现过凯基证券身影。

图 15:凯基证券当日净卖出额居首

数据来源:捷利交易宝,国泰君安证券研究

6)阶段六:股票闪崩。在12月22日散户高位接盘后,庄家可能完成出货目的,第二天也就是12月23日后,股价闪崩,当日跌幅高达76%,散户成功被割韭菜。

1.3. 宏安地产:“细价股”券商坐庄控盘

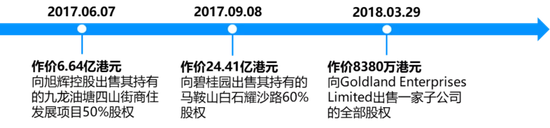

公司为一家香港物业发展商及拥有人,主营业务包括物业发展及物业投资,与旭辉控股、碧桂园等知名地产企业均有项目合作。公司于2016年4月12日在港交所主板上市,首发价为0.92港元/股,上市后股价一路向上,并于2017年3月1日创下18.8港元(后复权)的最高成交价,累计涨幅超19倍。

图 16:2020年6月4日午后宏安地产遭到砸盘,跌幅达68.8%

数据来源:Wind,国泰君安证券研究

2020年6月4日,公司股票在午市开盘后遭到砸盘,2840万股以0.81-0.85港元的价格成交,导致股价迅速下跌,最终股价以0.275港元收盘,跌幅达68.75%,次日股价继续下跌,截至收盘跌幅达23.27%。

图 17:2840万股以0.81-0.85港元的价格成交

数据来源:证券时报网,Bloomberg

公司基本面较差,营收及净利润显著下滑

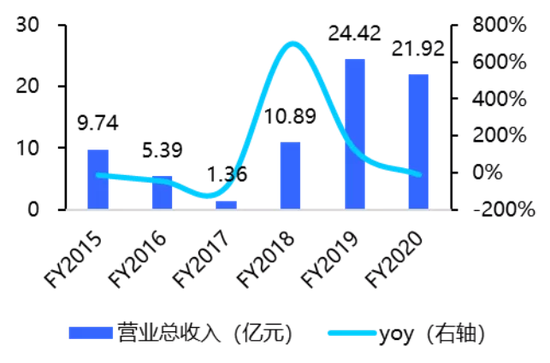

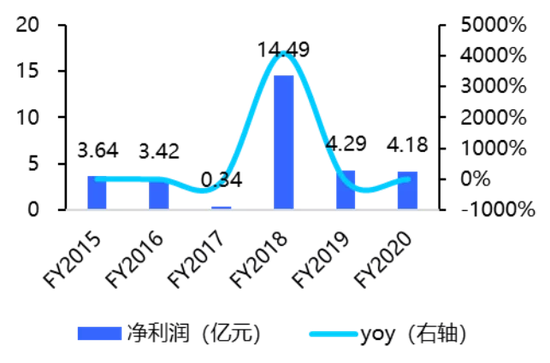

FY2015-FY2017公司营收加速下滑,由9.74亿元降至1.36亿元,净利润由3.64亿元收缩至0.34亿元。FY2018(2017年4月1日至2018年3月31日)公司大量抛售所持项目及子公司股权,作价超过30亿港元,使得该财年公司净利润同比增长超45倍至14.49亿元。FY2018公司营收同比增长近8倍至10.89亿元,则主要因为一项物业发展项目(马鞍山恒光街)于2018年3月竣工并交付。除了在FY2018通过大量出售项目及子公司股权带来净利润的大幅增长以外,公司业绩表现欠佳。

图 18:FY2015-FY2017营收显著下滑

数据来源:Wind,国泰君安证券研究

图 19:FY2015-FY2017净利润显著下滑

数据来源:Wind,国泰君安证券研究

图 20:FY2018公司大量抛售所持项目及子公司股权

数据来源:公司公告,国泰君安证券研究

公司有三大庄股迹象

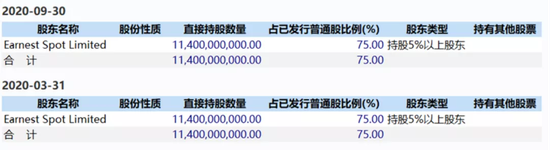

1)股权高度集中。实际控制人邓清河与其配偶游育燕通过Earnest Spot Limited合计持有公司75%股份,为公司第一大股东,股权高度集中。根据港交所中央结算系统数据,2020年6月4日宏安地产股价闪崩前,金利丰证券持股16.68%,为第二大股东,前十大股东还包括结好证券、英皇证券等香港小型券商,合计持股比例高达99.09%。

图 21:公司第一大股东持股75%

数据来源:Wind

2)“细价股”券商持有较多股份。金利丰证券是香港本土一家以助推细价股上市而闻名的券商,也是香港最大的代客持股的券商。宏安地产股价暴跌第二日,金利丰净卖出3375.61万股,为最大净卖出经纪商,当日金利丰持股50%以上的公司COOL LINK(一家新加坡食品进口商及出口商)亦发生闪崩,截至收盘跌幅达84.24%。

图 22:2020年6月5日金利丰为宏安地产的最大净卖出经纪商

数据来源:证券时报网

图 23:2020年6月5日COOL LINK暴跌84.24%

数据来源:Wind,国泰君安证券研究

3)平日交易量较少,大跌前夕显著增加。公司平日换手率不及0.01%,成交量极小,但自2020年5月13日起有所提升,在6月3日换手率升至0.47%。

图 24:公司股价崩盘前夕换手率明显提高

数据来源:Wind

02指数被动资金“接盘”

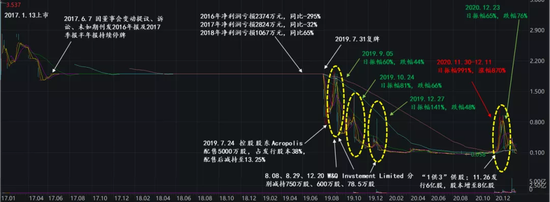

2.1. 雅高控股:公司股价一天暴跌98%

2019年11月20日,雅高股份(03313.HK)报收14.80港元,日内达到上市以来的最高成交价价14.96港元。此前公司已一路飞涨,以11月1日5.80港元的升盘价计算,公司股价已涨了接近200%;而以年初时不到0.50港元的股价计算,公司股价已涨了近30倍。此外,公司股票预计将会在11月26日收盘后被MSCI纳入MSCI中国全股票指数,届时随着被动投资者进入,股价有望再创新高。

然而就在次日,公司跳空以5.70港元开盘,随后一路下跌,收盘价为0.305港元,相较前一交易日收盘价下跌98%。

图 25:雅高控股(03313.HK)股价走势图

数据来源:Wind,国泰君安证券研究

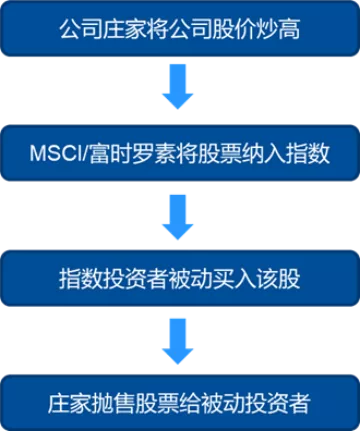

炒入指数割韭菜:漫长但确定

富时、MSCI等公司编制指数时,为了更好地跟踪一个市场上股票的表现,通常会将市值较大的股票纳入指数中作为成分股。这就为庄家提供了一种炒作公司股票的手法。

公司基本面较差,股权集中

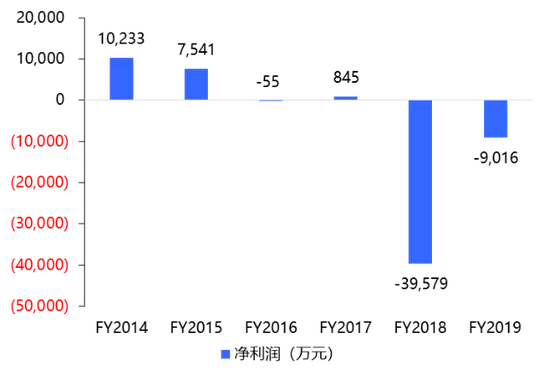

1)公司基本面较差。雅高控股(03313.HK)于2013年末上市,是一家国内的大理石生产商。自上市以来,公司业绩每年存在较大波动。2014-2019年的6年间,公司有3年出现亏损,其中2018年亏损高达3.96亿元,6年间累计亏损3亿元。

图 26:炒入指数割韭菜的手法

数据来源:国泰君安证券

图 27:公司上市6年来累计亏损3亿元

数据来源:Wind,国泰君安证券研究

2)公司股权集中度表面有所下降,实际仍较高。

2018年中报以前,公司披露大股东持股占比合计常年在70%以上,集中度较高。2018年底时,披露股东持股占比降至41.66%,并于2019年中时进一步降至26.08%,似乎公司股权集中度有所下降。但公司实际上可能通过了资本运作的手段伪造了股权集中度下降的假象,实际股权仍集中在少数庄家手中。公司自2016年底进行了多起收购配股,且收购主要以增发新股为对价,然而交易对方一般仅在看好公司未来发展前景时才会愿意接受股票作为交易对价。公司常年亏损,基本面较差,卖家愿意接受股票收购不合常理,提示股票收购可能是庄家营造公司股权分散的假象,而新发股份的实际控制权仍在庄家手中。独立股评人David Webb也曾发表文章对雅高泡沫做出警示,他提到雅高控股十大股东持股比例达84%。股权的集中能够为庄家操纵股价提供便利。

庄家曾于同年9月将公司炒入富时指数割韭菜

2019年1月底时公司股价不到0.5港元。从2月开始,庄家疑似开始炒高股价。公司股价在没有基本面支撑的情况下于3月时涨至1港元以上,并长期维持在1港元附近。6月时公司股价再次快速上涨并维持在2港元水平。8月2日起公司股价开始一路快速上升,8月底公司总市值突破200亿港元。由于公司股票在9月20日收盘后被纳入富时全球股票指数系列(中国指数)的成份股,当日收盘时成交量巨大。

图 28:公司股票纳入富时指数当日尾盘成交量巨大

数据来源:Wind

次日疑似庄家开盘大量抛售股票,股价一路下滑,当日收盘价仅4.1港元,几近腰斩。

图 29:公司股票纳入富时指数次日股价腰斩

数据来源:Wind

一般情况下到此为止“炒纳入”已基本完成,随着庄家收割获利离场,股价将持续下跌直到回到“仙股”状态。然而公司股价下跌几天后,于10月4日再次爬升,显然庄家背后有着更大的打算。

即将纳入MSCI中国指数前崩盘

公司股价在被腰斩的几天后便停止下跌,几日内再次炒高至6港元水平并在附近振荡。11月8日收盘后,雅高控股公告宣布被MSCI选为MSCI中国全股票指数的成分股,自2019年11月26日营业时间结束后生效。随着被纳入指数已经变为确定性的事件,公司股价快速提升,散户也加入炒作。然而就在11月21日,还没等到公司股票被纳入MSCI指数,股价便跳空开盘,一路下跌,收盘时仅0.3港元,较前一日收盘价下跌98%。

图30:公司股价11月21日暴跌98%

数据来源:Wind

股价崩盘疑似一篇质疑报道引发

公司股价崩盘后,MSCI表示参考市场投资者的回应和分析后,暂停将雅高控股纳入MSCI中国指数,并将持续关注。值得注意的是,就在前一天晚上,某网站上刊登了一篇质疑雅高股份的报道“A mysterious Marble bubble in Hong Kong”,质疑了公司股价在没有基本面支撑的情况下上涨了38倍。根据Wind数据,21日公司大股东梁迦杰减持了1.5亿股,每股均价3.81港元,提示他是在开盘后立即减持的。考虑到梁迦杰减持股份数量巨大,当日的股价崩盘有可能是他引起的。推测动机有可能为前一天晚上他在看到质疑报道后担忧MSCI或将中止将雅高纳入指数中,为了避免MSCI公布消息后引发股价暴跌,便提前下手抛售手中股票。

图 31:公司股东梁迦杰于股价崩盘当日以3.81港元高价减持1.5亿股

数据来源:Wind,国泰君安证券研究

03隐秘交叉持股互相“坐庄”

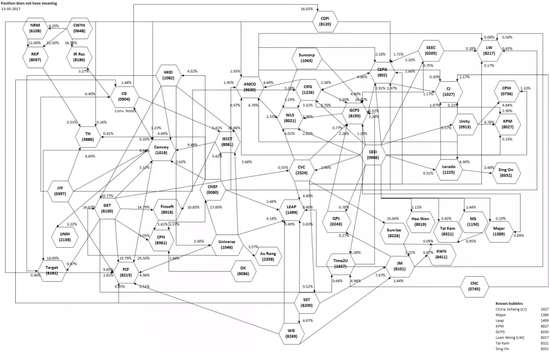

3.1.揭秘谜网50

2017年5月15日,大卫.韦伯(David Webb)在其网站上公布了一篇文章“谜网:50只不能买的港股(The Enigma Network: 50 stocks not to own)”指出有50只港股存在很高的风险,这些股票股权相对集中,而且存在大量的交叉持股,相互之间的关系错综复杂。例如中国投融资(01226.HK)持有创业板股份汇隆控股(08021.HK)等3只港股的股权,但同时又持有中国环保能源(00986.HK)等另外3家港股公司股权。康宏环球(01019.HK)的股权架构亦十分复杂,最少被另外6间上市公司持股,相关股权总计逾30%,疑似为该网络的核心成员之一。

图 32:谜网50交叉持股错综复杂

数据来源:Webb-site, 2017

韦伯指出这些关联密切的股票存在诸多疑点:

1)多数股票都存在泡沫,香港证监会明确警示过这些股票筹码过于集中的问题,然而这些公司却选择继续持有存在泡沫的股票,其目的可能并不是为了持股人的利益,而是通过这些泡沫另有所图;

2)交叉持股多数低于5%的披露标准,名义上可以作为独立股东,但是这些股份加总在一起却能够对被持股公司带来显著的影响,可能会进行实质上的一致行动,做出不利于其他股东的操作。

3.2.谜网50股价异动

在韦伯发布谜网50之后,涉及的公司陆续出现了部分异常表现。

中国集成收盘价异动

中国集成(01027.HK)5月22日股价突然拉升36.13%,之后股价保持在该平台上,此后连续13个交易日(5月22日-6月8日)内,除了6月6日收盘价有小幅波动之外,其他所有交易日的收盘价均相同,之后(6月9日-6月26日)股价有小幅波动,但仍然维持基本稳定。如果是股价正常波动,出现这种情况的概率非常低,连续多个完全相同的收盘价较为异常。

图 33:中国集成连续多日收盘价完全相同

数据来源:Wind,国泰君安证券研究

隆成金融停牌

隆成金融在6月5日发布公告,称公司被香港证监会发出停牌指令:“隆成金融集团有限公司董事会谨此宣布,本公司已接获证券及期货事务监察委员会日期为2017年6月5日之函件,载述证监会有意根据第571V 章证券及期货(证券市场上市)规则第8(1)条发出指令,暂停本公司股份自2017年6月6日上午九时正起买卖”,原因是证监会认为:“本公司日期为2015年10月26日内容有关本公司于2015年8月17日宣布之公开发售之通函包括重大失实、不完整或错误引导资料”。

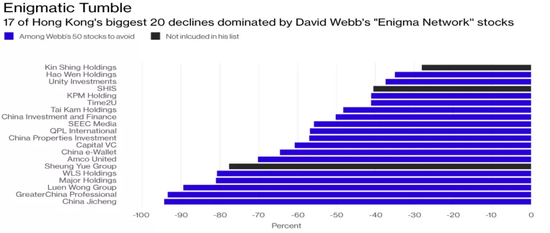

小盘股集体暴跌

6月27日,很多小市值公司毫无征兆的出现了暴跌,据Bloomberg统计,当天有17家小市值公司在收盘时下跌超过了40%,他们一天之内合计蒸发478亿港元。这些股票的异常下跌集中指向谜网50:在6月27日下跌最多的20只股票当中,除了三只股票以外,其他全部是谜网50的成员。

图 34:6月27日暴跌的股票与谜网50高度重合

数据来源:Bloomberg, Webb-site

下跌股票之间错综复杂的联系从贝格隆证券的持仓数据中可见一斑。贝格隆证券是隆成金融(01225.HK)名下的公司,根据CCASS上的持仓数据,贝格隆证券持仓比例前20%的股票当日均损失惨重。

此外,在下跌过程中谜网50公司成员也表现出异常联动的迹象。以中国集成为例,持有其股份的公司在27、28日不约而同发布公告称大规模减持了公司股份:

中国国家文化产业(00745.HK)6月28日公告称其出售了1,625,000,000股中国集成股份,占其总股本的2.17%。公告称公司由于担心中国集成股价的波动:“本公司已知悉中国集成股份之成交价于本公告日期之交易时段内极为波动。经计及市场状况及中国集成股份之成交价,董事会相信中国集成股份可能将继续波动,并因此已出售手头上之中国集成股份。”隆成金融(01225.HK)6月28日公告称其出售了1,479,225,000股中国集成股份,占其总股本的1.97%。公司称“收购中国集成股份作投资目的”,相比于历史成本,公司出售该资产取得净收益1200万港元。QPL(00243.HK)6月27日发布公司公告,称其出售了中国集成控股72,400,000股股票,占总股本的0.09%,公告也是称担心股价波动,从而出售股份,措辞与中国国家文化产业几乎完全一致。

除了集体减持之外,这些公司6月27日的股价跳水时点也呈现出一定的相关性,QPL、中国集成、中国国家文化产业股价在30分钟之内集体开始暴跌:

QPL(00243.HK)股价在10:58开始出现了下跌趋势,当日最高下跌幅度接近90%,最终以55%的下跌幅度收盘。

图 35:2017年6月27日QPL股价从10:58开始直线下跌

数据来源:Wind,国泰君安证券研究

中国集成(01027.HK)股价从11:04开始直线下跌,截至11:38跌到0.01港元(港交所规定,股票最低交易单位是0.01港元),之后虽然有小幅拉升,但截至收盘,单日下跌幅度达到94.29%。

图 36:2017年6月27日中国集成股价从11:04开始下跌趋势

数据来源:Wind,国泰君安证券研究

中国国家文化产业(00745.HK)股价从11:28左右开始跳水,日内最高跌幅接近65%,截至收盘,公司股价下跌27.59%。

图 37:2017年6月27日中国国家文化产业股价从11:28开始跳水

数据来源:Wind,国泰君安证券研究

3.3.监管调查

大卫.韦伯的公开质疑以及相关公司之后的异常表现引起了监管部门的关注。

2017年10月11日,证监会法规执行部执行董事魏建新(Tom Atkinson)在泛亚监管峰会上不点名指出,当局已经注意到一个“邪恶集团”的出现,他们利用监管盲点,从事没有任何商业逻辑的交易,将其伪装成合法的行动。他们操纵市场,通过资本运作蓄意欺骗小股东,割不知情投资者的韭菜。

魏建新还指出,证监会已动员了三个部门(中介机构部、企业融资部、法规执行部)的136人进行调查,是有史以来最大规模的调查行动,证监会正在努力保护投资者的利益。

根据新闻资料和公司公告,证监会已经采取了诸多行动调查了谜网50,同时谜网50各种操作的线索也逐渐显露出来。我们对监管采取的行动和网络成员的行为进行了梳理(以下内容主要按照时间顺序):

1)停牌。2017年10月6日,香港证券及期货事务监察委员会(证监会)因“对于公司的并购事项存在重大失实、不完整或错误引导资料”暂停了新锐医药(6108.HK)股票的交易;11月24日,证监会暂停第一信用金融集团(8215.HK)股票交易;11月27日,证监会因“交易公告(收购新锐医药9.9%的股份)存在重大失实、不完整或错误引导资料”暂停了中国华仁医疗(648.HK、2906.HK)股票的交易;11月27日,证监会因“2016年中报、年报存在重大失实、不完整或错误引导资料”暂停了康健国际医疗(3886.HK)股票交易。这些公司均为谜网50成员。

2)搜查拘捕。2017年12月7日,香港廉政公署与证监会采取联合行动,搜查了八个处所,在联合行动中拘捕了三名涉嫌贪污的上市公司高层管理人员。该行动可能是对于“邪恶集团”的进一步调查活动——隆成金融(1225.HK)、康宏环球(1019.HK)12月8日发布公告称正在协助廉政公署的调查,同日,康宏环球公告称三名执行董事王利民先生、冯雪心女士及陈丽儿女士被廉政公署拘捕。

3)诉讼。根据Bloomberg等2017年12月19日的报道,康宏环球当日起诉28名被告人,其中包括康宏环球创始人曹贵子等公司董事,称其将大量外部投资用于个人利益,许多谜网50的公司人员也涉及其中。同日,互娱中国(8081.HK)公告称其子公司连捷控股接到康宏环球、康宏财务、康证有限公司的诉讼;香港教育国际(1082.HK)也发布公告称子公司Fastek接到了康宏环球、康宏财务、康证有限公司的诉讼;次日,中国绿地(0904.HK)公告称接到康宏环球、康宏财务、康证有限公司的诉讼。公告中提及的诉讼内容主要包括:原告寻求撤销康宏环球于2015年10月29日对以上公司配发的股份,废止康宏财务对其授出的贷款,废止康证有限公司对其授出的保证金贷款等,并寻求赔偿利息、成本等。

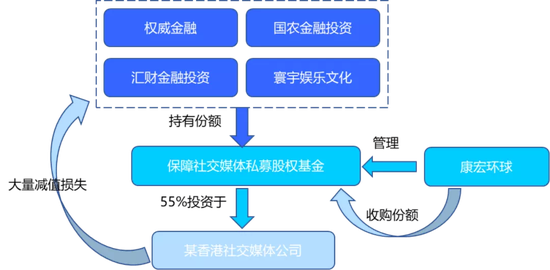

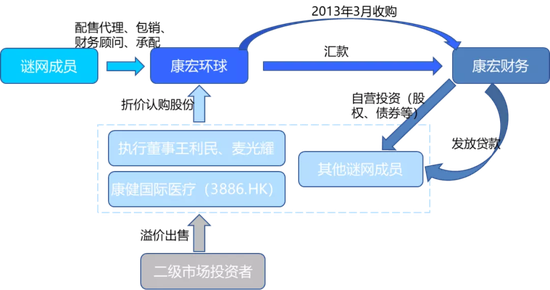

4)资金运作。大卫.韦伯2019年4月28日在其网站上指出,至少四家上市公司,包括权威金融(0397.HK)、国农金融投资(8120.HK)、汇财金融投资(8018.HK)、寰宇娱乐文化(1046.HK)持有了康宏环球管理的所谓“基金”的份额,这个基金55%的资金投资到一家香港社交媒体公司,该投资造成了其中两名投资者几乎100%的减值损失,在此之后,康宏环球收购了他们的份额,33个月分期支付。

图 38:康宏环球旗下基金单一投资导致巨额损失

数据来源:Webb-site,国泰君安证券研究

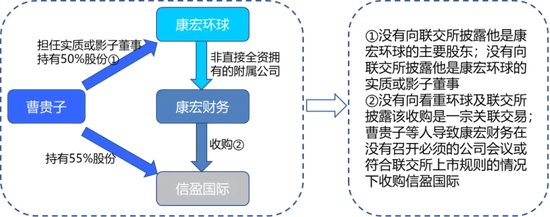

5)官方起诉。2019年5月16日廉政公署起诉康宏环球前董事曹贵子,控告他涉嫌串谋诈骗香港联合交易所有限公司(联交所)及康宏环球的董事局、股东和投资者,导致该上市公司的附属公司以逾八千九百万元收购他持有的一间投资公司。曹贵子被控一项串谋诈骗罪名,违反普通法。

图 39:曹贵子等人涉嫌串谋诈骗

数据来源:香港廉政公署公告,国泰君安证券研究

6)官方起诉。2019年7月22日,廉政公署落案起诉康宏理财两名前高层人员(麦光耀、陈丽儿)、一名前经理(黄淑安),以及一名配售代理前高层人员(李易明),控告他们涉嫌在该上市公司发行债券期间,串谋诈骗联交所、该上市公司以及其董事局和股东。同日,廉政公署落案起诉两名康宏金融控股前高层人员(陈丽儿、陈毅凯),控告他们涉嫌在该上市公司以逾八千九百万元收购一间投资公司期间,串谋诈骗联交所、该上市公司以及其董事局和股东,该控诉疑似与5)中的案情有关。

7)独立调查。2020年1月24日,康宏环球(1019.HK)发布公告,称独立董事委员会就有关公司的潜在违规行为进行独立审查及调查。同时,公司委任富事高咨询有限公司进行独立法证调查。调查发现,以康宏环球为中心的谜网50成员相互勾结,通过资本运作攫取利益。这些操作与(3)中诉讼的案例高度相似,诉讼的案例中以康宏环球为核心的公司可能采取了相同的手法。

图 40:康宏环球等公司协同进行资本运作

数据来源:公司公告,国泰君安证券研究

上述交易结构还暴露出公司可能的操纵市场的行为

公告称“王利民先生及麦光耀先生已于2015年4月15日后一周内以每股约0.9港元出售其全部股份”。我们回顾康宏环球的股价走势,在4月15日之前,股价连续10个交易日上涨,从0.3港元一度拉升至1.89港元(前复权),最大涨幅超过500%,此后,王利民、麦光耀出售股份,股价一路下跌,一周之后跌至0.9港元。按照0.25港元的认购价格计算,两周之内两人获利至少1.29亿港元。

图 41:王利民、麦光耀认购、出售股份前,康宏环球股价被大幅拉升

数据来源:Wind,国泰君安证券研究

总结反思

根据Bloomberg于2020年11月30日的报道,法官裁定曹贵子、陈丽儿、陈毅凯(2019年5月16日被香港廉政公署提起诉讼)无罪,理由是对其指控的证据不足。尽管香港监管当局对“邪恶集团”展开了前所未有的大规模调查,尽管谜网50的“罪行”一件一件浮出水面,该团伙目前还没有受到法律的制裁。

调查结果也让我们再一次看到了谜网50的复杂性:他们通过复杂的持股关系联合行动,在市场上大肆收割韭菜,用尽手段规避法律的限制与监管部门的调查,让所有的行动披上合法的外衣。正是这样的行为大大增加了投资港股的复杂程度,值得所有投资者的警惕。

>>以上内容节选自国泰君安证券已经发布的研究报告《跨过香江易,识别埋伏难——“港股绞肉机”风云录之三》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《跨过香江易,识别埋伏难——“港股绞肉机”风云录之三》

发布时间:2021年2月10日

发布机构:国泰君安证券研究所

报告分析师:

穆方舟(国君研究财富团队)证书编号S0880512040003

方 奕(国君研究策略团队)证书编号 S0880118080080

更多国君研究报告

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国