挑战2021丨土地篇:2021年市场热度难再走高

来源:丁祖昱评楼市

为缓解疫情对经济发展的负面影响,二季度大部分城市加大了优质土地供应力度,土地市场热度明显提升,土地价格随着优质用地的供应增加急剧上升;到了下半年,受“三条红线”政策影响,融资渠道持续收紧,土地市场热度有所下滑。

展望2021年,房地产市场长效调控机制将继续发挥作用,预计土地市场整体热度会延续2020年末低位运行的趋势。在“因城施策”政策指引下,或有部分城市放松调控,但整体房地产政策偏紧仍是大势所趋,特别是房地产金融监管环境预计将长期收紧,2021年企业拿地态度将会更加谨慎,房企将更加关注素质较好的地块,这些稀缺优质土地的竞争热度也会延续高位。

01

2020年成交规模超2019年

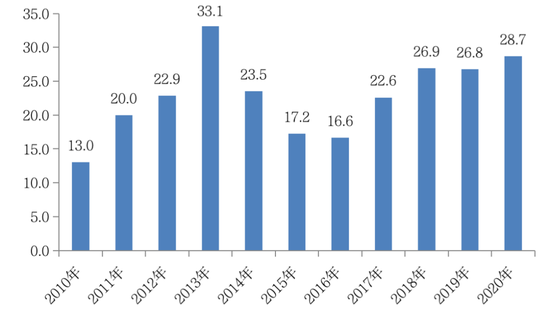

2020年全国300城土地市场成交建筑面积28.7亿平方米,较2019年同期上涨7%。成交高峰依旧集中在下半年,年末供应潮的回归加上各热点城市推地加速让12月的成交体量成年度最高峰;成交用地结构方面,住宅面积占比依旧在高位;从城市来看,一二线城市依旧是房企关注重点。

图:2010年-2020年全国300城市土地成交建筑面积走势(单位:亿平方米)

数据来源:CRIC

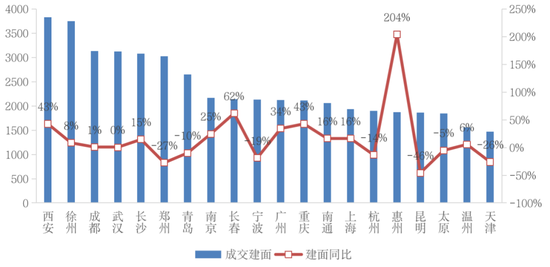

2020年,西安以3830万平方米成交建面跃居榜首,与去年同期相比,成交建面同比增幅达43%;其次是徐州,成交体量达3746万平方米,同比上涨8%;排在第三位的是成都,成交量达3131万平方米,同比涨幅1%。

从成交面积TOP20城市来看,有13个城市的成交量相比去年有所增加,平均增幅达36%,热点城市土地供应力度明显上涨,其中增幅最突出的当属惠州,成交体量高达1877万平方米,同比增幅高达204%。

成交体量同比下降的城市有7个,分别是郑州、青岛、宁波、杭州、昆明、太原和天津,其中昆明降幅最大,降幅高达46%。

图:2020年全国重点监测城市土地成交建筑面积TOP20榜单(单位:万平方米)

数据来源:CRIC

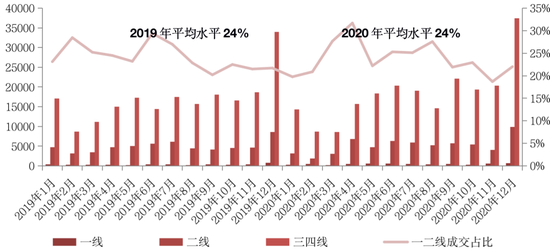

分能级来看,各能级城市成交量均有所上涨,尤其是一线城市,成交建面同比去年同期涨幅高达31%,二线城市虽然表现稍逊,但成交建面同比去年同期也上涨了5%。就全年成交数据来看,一二线城市总成交建面占比达24%,与去年同期基本持平,多数房企对一二线土地的关注度依旧较高。

究其原因,这与三四线城市整体去化不佳有极大关联,尤其在疫情的影响之下,三四线城市商品房市场走弱的趋势越发显著,房企关注的重点依旧集中在一二线城市。

图:各能级城市成交建面月度走势(单位:万平方米)

数据来源:CRIC

02

上海成交金额反超杭州跃居榜首

与土地成交规模变动走势一致,成交金额较去年同期也有明显上涨:2020年全国土地成交金额累计已达74300亿元,同比去年增长了16%。

从成交金额排名来看,地价较贵的东部城市仍然是上榜主力,特别是长三角区域,共有8个城市入榜,且这些城市的成交金额除苏州、杭州小幅下跌外,其余城市均是同比上涨,尤其是南通,同比涨幅高达74%,涨幅在金额榜TOP20城市中仅次于深圳。

截至2020年12月31日,全国300城经营性用地成交金额达74300亿元,同比增长16%,较2019年全年14%的涨幅进一步扩大。

成交总金额增长速度增加,主要是因为今年热点城市优质地块供应量明显增加和上半年房企融资环境较去年下半年明显宽松所致。年初受疫情影响,房地产市场遭遇寒冬,为了提振市场信心,让市场重回正轨,整体资金环境变得相对宽松,同时多数城市在二三季度加大了优质地块供应力度,如北京、上海均有核心区域的稀缺宅地供应。

在优质地块助力之下,房企拿地积极性明显提升,成交地价和溢价率均有了明显的上涨,使得全年成交金额增速有所扩大。

图:2010年-2020年全国土地成交金额走势(单位:亿元)

数据来源:CRIC

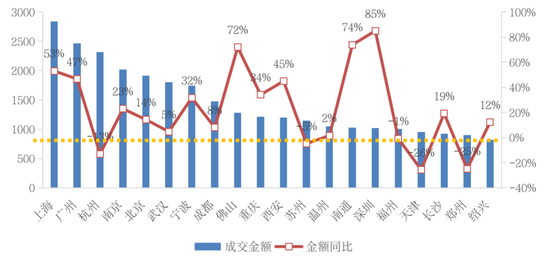

具体到各城市来看。长期被杭州压制的上海重回榜首,2020年成交金额高达2840亿元,同比上涨了53%;排在金额榜第二位的是广州,在大规模的优质土地供应下,广州2020年成交金额达2465亿元,同比涨幅接近5成;

上年成交金额榜首杭州2020年排名下降了2位,居于金额榜第3位。门槛城市为绍兴,在多宗优质土地的供应下,绍兴的成交金额高达822亿元,同比涨幅12%。

一线城市中,北京、上海、广州和深圳四个城市均有上榜,其中上海、广州、北京都排在TOP5内,三城成交金额同比均上涨;除上海成交金额涨幅超过50%外,广州也受供地节奏加快、成交建面激增的影响,成交金额增至2465亿元,同比增幅高达47%。此外,深圳成交金额同比涨幅也比较突出,高达85%,但由于基数相对较低,2020年成交金额排名相对靠后,仅排在第15位。

二线城市中,2020年成交建面榜首城市西安的成交金额也大幅上涨了45%,涨幅居于金额榜TOP20中二线城市之首;此外,宁波、南京、重庆等城市成交金额涨幅也超过20%,涨势较为突出。

三四线城市有佛山、温州、南通、绍兴四城入榜,数量较2019年增加1个;就具体的成交金额来看,四个城市的成交金额均超过了2019年,其中佛山、南通的成交金额的涨幅均在70%以上,尤其是沪苏通高铁开通利好之下的南通,成交金额增至1028亿元,同比涨幅高达74%,涨幅在金额榜TOP20城市中仅次于深圳。

图:2020年全国重点监测城市土地成交金额TOP20榜单(单位:亿元)

数据来源:CRIC

03

优质土地大量入市拉动地价创新高

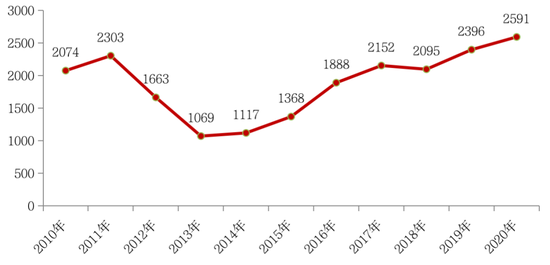

2020年土地价格延续2019年的价格上涨之势,全国300城土地成交楼板价迎来大幅上涨,增至2591元/平方米,同比上涨8%,再创历史新高。地价的明显上涨,主要是由于高价优质地块成交占比显著提升带动。

今年3月份以来,为了提振市场信心,吸引房企拿地,多个城市推出大量优质土地入市,同时大部分城市上半年出让地块拿地门槛明显降低,三季度前房企融资环境也适度宽松,高价地成交比例明显上涨,整体地价也因此被推高。

图:2010年-2020年全国300城土地成交楼板价走势(单位:元/平方米)

数据来源:CRIC

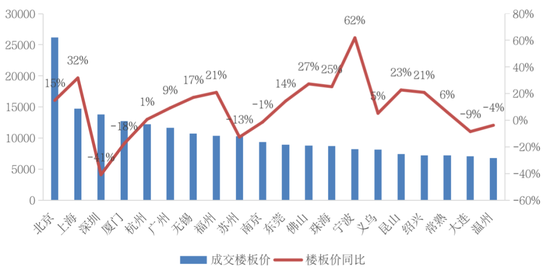

整体来看,成交楼板价TOP20的城市中,有14个城市的楼板价同比表现为上涨,其中宁波、上海等2个城市平均楼板价同比涨幅高达30%以上,涨势十分突出;此外,珠海、佛山楼板价增幅也居于较高水平,均超25%。至于楼板价下降的城市,深圳表现最为突出,降幅高达41%,主要是由于深圳成交宅地中基本以“双限双竞”地块以及人才安居房为主,进而拉低平均地价。

从城市排名来看,北京蝉联成交楼板价最高的城市,平均价格为26187元/平方米,同比增加了15%;其次是上海,年内虹口、杨浦、静安等内中环区域成交多宗优质宅地,推升楼板价增至14700元/平方米,同比涨幅高达32%;深圳则降至第三位;厦门也因“限地价”等因素致楼板价不及上年水平,平均地价降至12689元/平方米,排在楼板价TOP20榜第4位。

图:2020年全国重点监测城市土地成交楼板价TOP20榜单(单位:元/平方米)

数据来源:CRIC

不仅2020年整体地价较2019年有明显上涨,溢价率与2019年相比也有明显增加。成交溢价率由2019年的12.9%增至2020年的14.0%,同比增加了1.1个百分点。

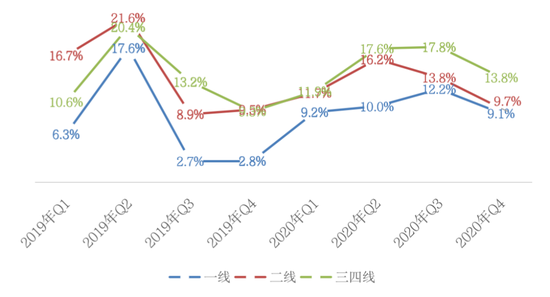

分季度来看,2020年溢价率经历了“先升后降”之势:在优质地块大量成交、各城市降低房企拿地门槛的影响下,溢价率在2020年二季度升至高位,而受三季度后期 “三道红线”政策出台,房企融资渠道明显收紧,溢价率转而走低,四季度也基本延续了三季度的下降之势,溢价率降至12.0%。

分能级来看,四季度各级城市溢价率均已经跌破14%。其中,一线城市溢价率再度回归至10%以下,二线城市也在调整供应结构、改变拍地方式的影响下降至9.7%,创下2020年全年新低,三四线城市溢价率也降至13.8%,土地溢价率降至相对低位。

图:2019年-2020年一、二和三四线土地成交溢价率季度趋势(单位:%)

数据来源:CRIC

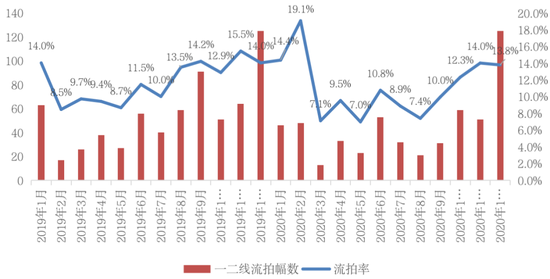

土地流拍方面,2020年的土地流拍情况整体好于2019年。以重点监测城市的情况来看,2020年土地流拍率为11.4%,较2019年降幅超过2个百分点。

联系年内走势来看,土地流拍率呈现出“两头高、中间低”的走势。2020年年初,由于去年年末土地市场冷意延续,加之新冠疫情的重创,全国土地市场流拍率明显走高;而在一季度末、二季度,为了减轻财政压力和新冠疫情对市场的不利影响,以北京、南京、杭州为代表的一二线城市加大了优质宅地的供应力度,同时各地也出台了相关政策减轻房企拿地压力,土地市场流拍现象明显减少,二三季度重点城市的流拍率多维持在10%以下。

不过,由于地价持续走高,热点城市相继收紧调控政策并调整供应结构和出让规则,8月末“三条红线”融资规则的出台、9月银保监会禁止险资直接投资房地产相关企业等一系列金融政策则直接收紧了房企的融资渠道,房企资金压力明显加大,流拍现象也因此明显加剧,四季度重点城市的流拍率均在10%以上,明显高于三季度。

图:2019年-2020年重点监测城市流拍率及一二线土地流拍幅数(单位:%,幅)

数据来源:CRIC

04

2021年土地市场热度难再上升

2020年,无论是地价还是溢价率抑或是流拍率等热度指标,表现都好于2019年,土地市场热度较上一年明显上涨。不过,这种趋势却在2021年难以持续。

一方面,在落实城市调控责任、中央加强监管的调控机制下,地市热度若明显上涨便会很快受到控制。2020年二季度末土地市场热度上升至高位后,住建部多次约谈热点城市,深圳、南京、杭州、东莞等热度较高的城市更是多次加码调控为市场降温。

更主要的原因是房企融资环境将保持长期收紧的态势,会极大地影响房企的拿地积极性。自三季度以来,“三条红线”融资规则的正式试点实施,涉房相关信贷明显收紧,房企资金环境较上半年明显紧张;近期央行和银保监会仍多次表态要坚持“房住不炒”,加强对房地产行业的金融监管,防范房地产金融风险,这也预示着房企融资环境将长期保持紧张的态势。在“钱紧”背景下,房企拿地将会更加审慎,2012年土地市场热度大概率难再上涨。

2019年以来,大部分三四线城市在棚改需求退场下楼市表现萎靡不振,相比之下,以杭州、宁波、南通、东莞为代表的热点二三线城市,在疫情影响下楼市表现好于去年同期,城市“抗风险”能力明显更强,房企争相进入拿地。

2021年优质土地的供应比例预计会低于2020年。加之“三条红线”管控,2021年,房企融资仍保持长期收紧,房企拿地更会集中在这些能带来高盈利、风险较低的优质城市,二三线能级城市内部的热度分化将会进一步凸显。预计接下来优质地块仍会保持激烈竞争的局面。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国