投资研报

【ETF投资日报】一大波热门主题ETF来袭!化工、养猪、稀土ETF发行,值得买吗?没有腾讯和网易的游戏ETF,你会买吗?

【半导体投资日报】2020十大半导体买家名单曝光!日本半导体产业链受地震冲击,汽车芯片又遇难题!节后布局三大方向>>

【硬核研报】新能源车引领变革,这个行业再度迎来红利期?国内市占率超6成,国际市占率近3成,行业龙头地位“有点稳”>>

【硬核研报】 碳排放“元凶”已找到,能源结构将迎重大变革!扣非净利暴增130%,电解铝龙头最佳机遇期已至

近期,苹果核心供应链成员歌尔股份有限公司(下称“歌尔股份”,002241.SZ)在二级市场屡遭“嫌弃”,自1月22日至2月9日,13个交易日内股价跌幅超26%,市值蒸发逾300亿元。

事情的起因是1月27日,歌尔股份一纸公告宣布更换公司的财务总监与审计负责人,在公司2020年年报编写之际,一下子换掉两位负责财务的关键人物,不由引起外界对其财务真实性的质疑。

为此,外界关于歌尔股份“存货压顶”、“现金短缺”、“高度依赖苹果”、“TWS耳机销量放缓”的解读层出不穷,歌尔股份对此不仅“紧急”发布了2020年业绩预告,还推出了股票回购计划。

然而,市场似乎并不买账,近期歌尔股份的股价一直处于下跌通道,仅在春节前一个交易日收于涨停,对于歌尔股份,节后能否止住股价震动或许是一次检验企业成色的试金石。

百亿存货压顶

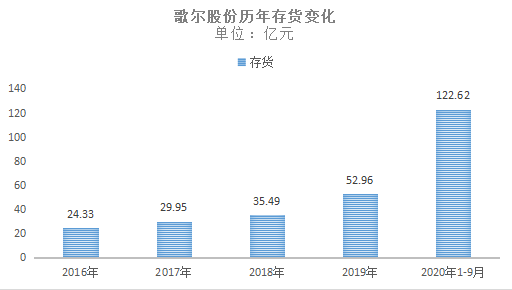

去年10月下旬,歌尔股份发布的三季报显示,公司年初至报告期末实现收入为347.3亿元,同比增长43.90%。同期,公司存货期末数为122.6亿元,比年初数增长131.52%,远超当期营收增幅,对此歌尔股份解释主要原因是:公司经营规模扩大,存货储备增加,其中部分存货预计将在第四季度销售。

来源:思维财经制图

来源:思维财经制图不过,投资者并不满意于这一解释,在深交所互动易平台上对歌尔股份进行多轮发问,对此歌尔股份补充道:公司所处的消费电子行业具有较明显的季节属性,每年三、四季度是销售的旺季。公司发给客户的货物,空运转海运,很多存货躺在运输途中,一旦客户收到货,就可以确认收入了。除了运输因素外,还有很多手机厂商将原本9月发新机,推迟到10月才发布,导致歌尔股份三季度存货偏高。

但是,在歌尔股份的三季度财报中,并没有显示存货的明细,也就是122亿存货中具体有多少是“原材料”,又有多少“在销商品”及“库存商品”。尽管1月28日,歌尔股份发布了自己营收、净利双增的业绩预告,也没有百亿库存消化进展的信息,这还是不能彻底打消投资者对歌尔股份未来库存减值损失的担忧。

毕竟,在电子消费品行业投资中,库存指标是投资者重点关注的环节。通常,电子产品一经上市就开始走上了贬值之路,上游供应商的库存若没及时得到管控,更是企业资产减值的重灾区。财报显示,2019年歌尔股份的52.96亿元存货中,跌价损失达1.08亿元,占当年公司净利润的8.4%。

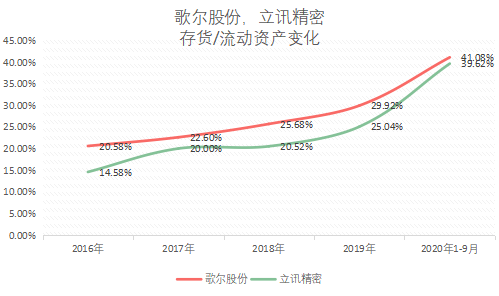

据《投资者网》统计,2019年歌尔股份的库存水平占公司流动资产的比例为29.92%,尚处于合理水平,但2020年前三季度的存货占当期流动资产的比例已升到了41.08%,高过它的同行立讯精密(002475.SZ)。

来源:思维财经制图

来源:思维财经制图若以2019年的存货跌价比例做一简单测算,歌尔股份2020年的存货跌价损失将超过2.5亿元,占公司业绩预告中2020年净利润的8.7%,况且,这还只是一个保守估算。

现金流“吃紧”?

除了激增的存货外,外界本次对歌尔股份质疑最多的另外一点是:公司的现金流吃紧。

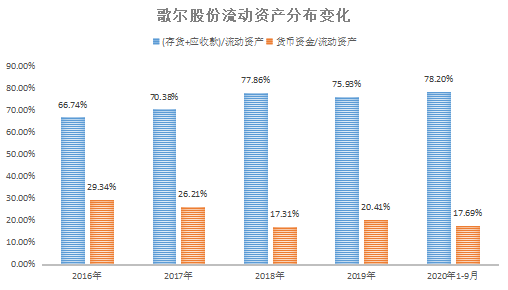

歌尔股份虽然短短几年内成了一家市值过千亿的公司,但其在产业链中的弱势地位并未改变。财报数据显示,2016年 -2020年前三季度,歌尔股份流动资产中,存货与应收款两项长期占据流动资产的70%以上,其中2020年前三季度这一比值为78.2%,而货币资金的占比越来越低,2020年前三季度这一数值为17.7%,仅略高于公司业绩遭遇重挫的2018年。

来源:思维财经制图

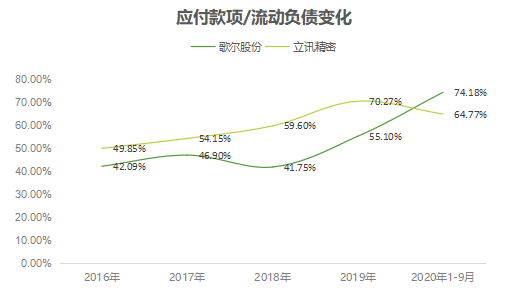

来源:思维财经制图公司截至去年三季度末账面有52.8亿元的货币资金,而当期公司的经营现金流净额为27.08亿元,该数值低于2019年同期的31.08亿。另一方面,据《投资者网》统计,歌尔股份应付款项(包括应付票据与应付账款)占流动负债的比值达74.18%,创近五年新高,且高于它的同行立讯精密。

来源:思维财经制图

来源:思维财经制图对此,公司在三季报中解释称应付票据期末数为11.25亿元,较年初数增长61.37%,主要原因是:公司经营规模扩大,公司采用“银行承兑汇票”方式结算的采购货款增加,报告期末公司开立的未到期承兑汇票金额增加。应付账款期末数为172.90亿元,比年初数增长92.61%,主要原因是:采购增加,未到期的应付货款增加。

歌尔股份应付款项的迅猛增长引发了网络上对其占用上游企业资金“创造”公司经营现金流的质疑。

这种现金流紧张的质疑或许能从歌尔股份近半年不断增加的融资行为得到侧面的印证。歌尔股份去年三季报显示,公司长期借款期末数为28.3亿元,比年初数增长723.83%,同时应付债券期末数为36.45亿元,主要是公司期间发行了可转债。

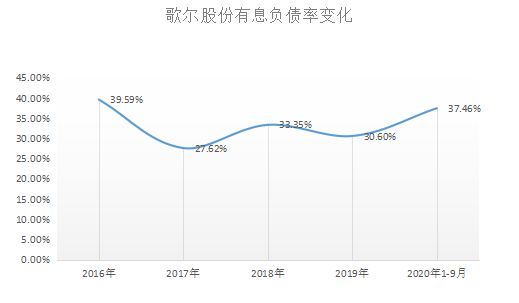

经《投资者网》统计,截至去年三季度,歌尔股份的有息负债率((短期借款+1年内到期的长期负债+长期借款+应付债券+长期应付款)/总资产×100%)上升至近四年新高37.46%,不过不及2016年的39.59%。公司通过借款及发行债券增加流动性的迹象明显。

来源:思维财经制图

来源:思维财经制图此外,据歌尔股份近期发布的《关于持股5%以上股东部分股份质押的公告》显示,截至2月2日,公司控股股东一致行动人姜龙向云南国际信托有限公司质押1260万股份用于个人资金需求,该质押股份占姜龙个人所持股的6.39%,占公司总股本的0.38%。至此,包括歌尔股份控股股东姜滨及一致行动人姜龙、胡双美、歌尔集团本次质押后的质押股份为1.39亿股,占其所持股份的11.83%,占公司总股本的4.17%。

对于公司是否存在现金流被占用及流动性紧张的情况,《投资者网》致函歌尔股份,但公司一直未回复。

大客户依赖隐患

歌尔股份上游代工的“2B”业务属性及公司制定的“大客户战略”,为公司争取到不少国际知名的电子消费企业及互联网企业。

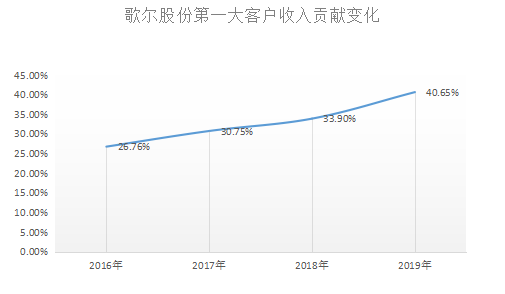

据《投资者网》统计,2016年到2019年,歌尔股份前五大客户销售额占比为56.28%、65.86%、66.45%、69.26%,客户集中度越来越高。

其中在这前五大客户中,歌尔股份对第一大客户的依赖尤为明显,2016年到2019年,第一大客户的销售额占比为26.76%、30.75%、33.90%、40.65%,根据资料推测,这个第一大客户就是苹果。

来源:思维财经制图

来源:思维财经制图据公开资料,2019年,歌尔股份正式切入苹果AirPods耳机整机组装业务,代工份额30%。2020年下半年,有传言称歌尔股份成为苹果最新一代耳机 AirPods Max的独家代工厂商。

能获得苹果公司的不断青睐,自然证明了歌尔股份优秀的技术能力与代工质量,但这一殊荣背后,随着苹果公司收入贡献已处在高位(40.65%),歌尔股份依赖大客户的隐患也就越发凸显了。

一位不愿具名的苹果产业链投资人对《投资者网》称,歌尔股份目前对苹果客户的高订单占比至少给公司埋下了两大隐患。

其一,苹果有“主动制衡供应商”的传统,苹果通常不会让某一家上游供应链企业占比过高,比如2018年为了遏制歌尔股份、瑞声科技在声学领域的强势地位,苹果新引进了立讯精密,并将前两者的份额交给了立讯精密。纵观苹果的供应链,除了代工手机整机的富士康之外,其他产品与零部件领域的供应商都至少有两三家。以目前歌尔股份较高的苹果创收占比,是否也面临着“被砍单”的风险?

其二,高度绑定苹果产品后,歌尔股份业绩受苹果产品销量波动的影响大,歌尔股份在这方面也没少“吃亏”。第一次是2015年,当年全球智能手机出货量的同比增速回落至10%,当年歌尔股份迎来上市后的首次净利润负增长;第二次是2018年,这一年,全球智能手机行业出货量再次下滑,导致歌尔股份的收入净利润双降,全年股价更是跌去了近60%。尽管苹果产品在市场上有很强的的竞争力,但难逃大环境的影响。

而当前,关于苹果TWS(真无线耳机)销量放缓的声音层出不穷,其中最有代表性的是今年1月份天风国际分析师郭明錤在研报中的判断:在经历连续两年的高速成长之后,AirPods的出货量增速将会在今年放缓。另外,歌尔股份的友商都在TWS耳机代工上下了重金,竞争的加剧也会影响到歌尔股份的毛利率。

关于苹果Airpods耳机出货量增速是否放缓以及公司对此有哪些准备?《投资者网》联系歌尔股份询问,但对方未予回应。

值得一提的是,9日晚间,公司公告调整此前披露的股份回购计划,将回购资金总额由5亿元-10亿元调整为10亿元-20亿元,其余条款维持不变。截至2021年2月8日,公司已累计回购股份2914.08万股,耗资约9.5亿元。此举是否能够起到提振股价的作用,尚需更长期的观察。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国