作者:雷鸟财经

近期,中国癌症早期筛查产品制造商诺辉健康(06606)在港交所开始IPO认购,计划以每股26.66元定价,为其招股价范围22.7至26.66元的上限,预期将集资约20.4亿元。市场消息指,诺辉健康认购人数超过107万人,冻资额逾8500亿元,超额认购4130倍,顶头锤飞共760张。2月17日晚间暗盘,诺辉健康暴涨162.19%,市场对癌症早筛市场的热衷程度可见一斑。

目前来看,癌症早筛市场正处于高速成长的阶段,其面向的是更为庞大的相对健康的人群,市场规模要数倍于肿瘤伴随诊断市场,无疑是医疗行业一片广阔的“蓝海”。中国癌症患者的五年生存率大概是39%左右,而在美国五年生存率可以达到68%,主要原因是中国大概60%的癌症患者被发现和诊断的时候是中晚期,而癌症患者在早期的治疗效果要优于晚期患者。因此,早筛对于降低整个肿瘤人群死亡率有着非常重要的意义。

另外,根据国家统计局数据显示,2019年50-75岁的居民占比28.33%,约为3.97亿;35-60岁的居民占比37.95%,约为5.31亿,即2035年50-75岁的居民群体为5.31亿人。考虑到我国35-75岁居民群体平均死亡率约为8.5‰,15年间约死亡6800万人,则2035年50-75 岁实际居民群体约为4.63亿人,这部分群体都是患癌的潜在高危群体,自然也都是癌症早筛的潜在需求者。中国巨大的人口基数和较高的癌症风险就奠定了中国癌症早筛市场的潜

能。随着基础研究与检测技术的不断变革,中国癌症早筛市场正蓬勃兴起,在此过程中,产业链中的技术驱动型企业有望脱颖而出,占据领先地位。

癌症早筛技术主要分为两种:传统检测和新型液体活检。传统的肿瘤筛查方式主要有肿瘤标志物检测、医学影像学检查、内镜检查等技术手段;液体活检是与传统组织活检相对应的概念,液体活检中的“液体”以血液为主,也包括粪便、尿液、唾液以及其他体液样品。肿瘤早筛鉴于传统诊断方法在早筛领域应用的局限性,癌症早筛早诊需要新的突破性诊断技术,液体活检技术应运而生,其中备受关注的癌症研究热点ctDNA成为最佳筛选标的物。

ctDNA是由肿瘤细胞凋亡、坏死或正常分泌到血液中的DNA片段,其携带癌症相关分子层面的突变信息,通过检测ctDNA可以更早地发现癌变基因。癌症早筛检测主要关注ctDNA携带的三种肿瘤分子标志物:碱基突变、甲基化变异及拷贝数异常,目前以甲基化最受青睐。但是,任何单一靶标都不足以阐明肿瘤复杂的发病机制,因此将多组学整合分析是主流发展趋势,这将为阐明肿瘤的发生发展、实现精准诊断和个体化治疗提供新技术手段。

对癌症早筛检测水平的评估有两个关键性指标:灵敏度(sensitivity)和特异性(specificity)。灵敏度是指在整体检测人群中正确识别阳性患者的比例,而特异性表征的是正确识别阴性患者的能力,即检测认为的阳性患者中真正阳性患者的比例。早筛产品的灵敏度和特异性很难兼顾,设定高特异性的同时通常会导致灵敏度下降,因此需要结合筛查人群的特点设置两者的平衡。根据行业领先的公司已经公布的数据来看,结直肠癌、肝癌早筛的评估指标较其他癌种凸显优势,行业内领先公司产品的灵敏度和特异性可同时达到90%。

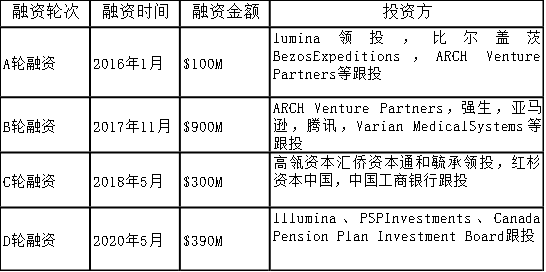

目前,美国癌症早筛技术处于市场领先地位,其中GRAIL最具代表性。Grail在2016年刚成立时,GRAIL就同时完成了Illumina领投的1亿美元A轮融资,上市之前的估值就超过100亿人民币。旗下产品Galleri可以测试多达50种癌症,其中超过45种目前缺乏推荐的筛查方法。以肺癌为例,尽管它是所有癌症中最致命的,但很少被筛查。通过及早诊断癌症,Grail可以长期为医疗行业节省数千亿美元。该公司引用的研究估计,到2020年,将在癌症护理上花费2010亿美元,生命损失和生产力损失的经济负担估计为940亿美元。

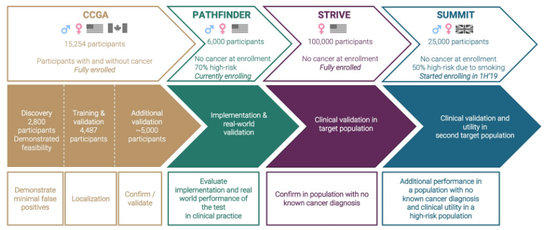

2016年底,GRAIL启动“循环游离基因组图谱”计划(CCGA计划),通过对病人和健康人群的游离DNA进行提取、测序,比较二者之间的差异,为早期诊断提供帮助。CCGA研究的最新成果,已经可以达到超过99%的特异性和55%的灵敏度。对于12种高致死率的肿瘤,灵敏度还能进一步提升至67%。更加重要的是,在超过90%的阳性测试中,GRAIL准确的识别出了肿瘤信号的定位,因此可以实现精准治疗。GRAIL代表目前世界癌症早筛的最高水平,属于行业的明日之星。然而,泛癌种早筛产品距离临床应用灵敏度还有较大提升空间,技术攻关难度大,还需完成多中心、大队列前瞻性试验和监管审批。

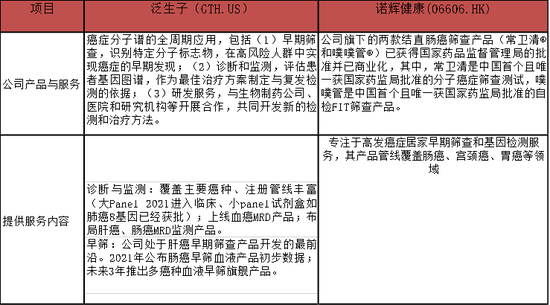

目前,非中国内地上市的癌症早筛企业主要有泛生子(Nasdaq:GTH)、诺辉健康、燃石等。其中泛生子(GTH)和诺辉都从单一癌种入手,产品开发已经相对比较成熟。

从公开信息看,北京泛生子基因科技有限公司创立于2013年,是中国领先且快速成长的癌症精准医疗公司,致力于覆盖癌症全周期的解决方案,包括癌症早期筛查、诊断与检测、微小残留病监测(MRD)等,拥有7款获批IVD产品,服务中国500余家医院、数十家药企和科研机构,建立了庞大的基因组数据库。

诺辉健康于2015年11月成立,是中国结直肠癌筛查市场的先行者,旨在推进技术创新,并加快癌症筛查技术于中国的采用。公司专有的非侵入性多靶点FIT-DNA测试-常卫清为中国首个且唯一一个获国家药监局批准的分子癌症筛查测试产品。公司专注于设计、开发癌症筛查测试及将其商业化,其两大居家结直肠癌筛查测试产品常卫清及噗噗管协同处理不同风险程度的目标人群。

营收能力方面,从营收数据对比来看,诺辉健康由于没有诊断业务,业务聚焦早筛,并且大部分产品仍处于研发过程当中,对营收的贡献还非常有限,与泛生子还不在一个量级水平。不仅如此诺辉健康的营收增速也逊于体量更大的泛生子,这体现泛生子多元布局的优势。泛生子2020各季度季度环比增速持续走强,核心原因在于三大板块优势互补,产品组合更加丰富,不仅对抗外部环境的能力更强,而且由于产品的刚需性,恢复速度也较好。

毛利率方面,泛生子的毛利率高出诺辉健康接近25个百分点,主要由于泛生子收入占比较高的诊断业务较成熟,规模效应带来的运营效率提高。以公司高质量的产品和行业领先的技术能力为支撑,泛生子的诊断服务类业务行业排名前三, IVD检测方法和平台数量行业排名第一。早筛类产品由于尚处于运营和商业化的初期,毛利率低一些是现阶段的正常现象。相信不管是诺辉健康的肠癌早筛,还是泛生子的肝癌早筛,随着大规模商业化的放量,运营成本能进一步优化,该业务板块的毛利也会持续提升。

对于医药研发企业而言,公司的研发费用不仅代表着公司的研发实力,也对未来的营收产生积极的贡献。从整理的数据来看,泛生子由于全方位布局,目前的研发费用超过诺辉健康的五倍还多,而且在增长速度方面也是远远超过后者,研发费用主要用于产品的迭代和开发创新性技术,早期筛查技术平台Mutation Capsule处于最前沿地位。 Mutation Capsule液体活检技术可以在一次检测中同时捕获血液中ctDNA的甲基化信息和突变信息,同时可以多次重复检测。基于该技术的肝癌产品HCCscreen™使用ctDNA突变、甲基化和蛋白生物标记物多组学建模,已经在中国不同地区的多个队列中得到验证,显示出92%的敏感性、93%的特异性和35的阳性预测值(PPV),在国际上已经公布的早筛公司中处于领先水平,,从而让泛生子拥有较高的定价权和商业布局能力。最新公告显示,公司已经与体检(爱康国宾)、医院(正大天晴)和政府(无锡)等渠道开展合作,搭建全面的商业化模式。这些前瞻性的投入为未来营业收入的高速增长以及逐步建立深厚的护城河奠定坚实的基础。

每个公司技术储备奠定了未来的拓展性和长期抓取中国巨大早筛蓝海市场的能力。泛生子自主研发的液体活检技术Mutation Capsule,跟世界上最领先的液体活检公司如Thrive(被Exact Sciences收购)、Guardant、Grail(被Illumina收购)相比毫不逊色。除了把肝癌做深做透之外,还将开发基于血液的肠癌、肺癌等其他癌种的早筛产品,最终可以组合起来成为一个泛癌种的产品。诺辉目前技术研发主要集中在粪便样本的标志物提取上,能否成功向血液检测拓展将是下一步的重要布局。以美国早筛鼻祖Exact Sciences为例,在开展了15年的基于粪便样本的检测积累之后,于2020年和2021年初紧锣密鼓收购了三个液体活检技术公司(Thrive,Base Genomics和Ashion),用来弥补自身液体活检技术积累的不足。

另外从市销率PS(LYR)估值角度来看,截至2021年2月17日股价计算,泛生子的市值接近158亿人民币,2019年的营收水平为3.23亿,对应的PS(LYR)约为48.92倍左右,而预计诺辉健康上市后市值接近240亿(暗盘数据),2019年的营收水平为0.58亿,对应的PS(LYR)高达约413倍左右,估值远超泛生子的48.92倍。市场对诺辉健康的认可显示了对癌症早筛前景的看好,从公司的质地和整体估值等角度来分析,泛生子的估值都显得处于价值洼地,极具投资价值。两家都是优秀的早筛公司,各有特点,泛生子胜在全周期布局、运营和商业化经验丰富、液体活检技术成熟,诺辉则胜在快速取得肠癌产品注册证。未来哪家公司更能代表中国的癌症早筛行业,成为中国的ExactSciences或是GRAIL,捧得癌症早筛的圣杯,让我们拭目以待!衷心祝愿以泛生子和诺辉为代表的中国早筛企业走向全球,成为生物医药板块独特的风景。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国