热点栏目

热点栏目来源:混沌天成研究农产品早评| 2021年2月19日

原标题:【农产品早评】马来维持毛棕高出口税,马棕承压下行

品种:油脂油料、花生、棉花、白糖、玉米、豆粕、鸡蛋、生猪、苹果

油脂油料

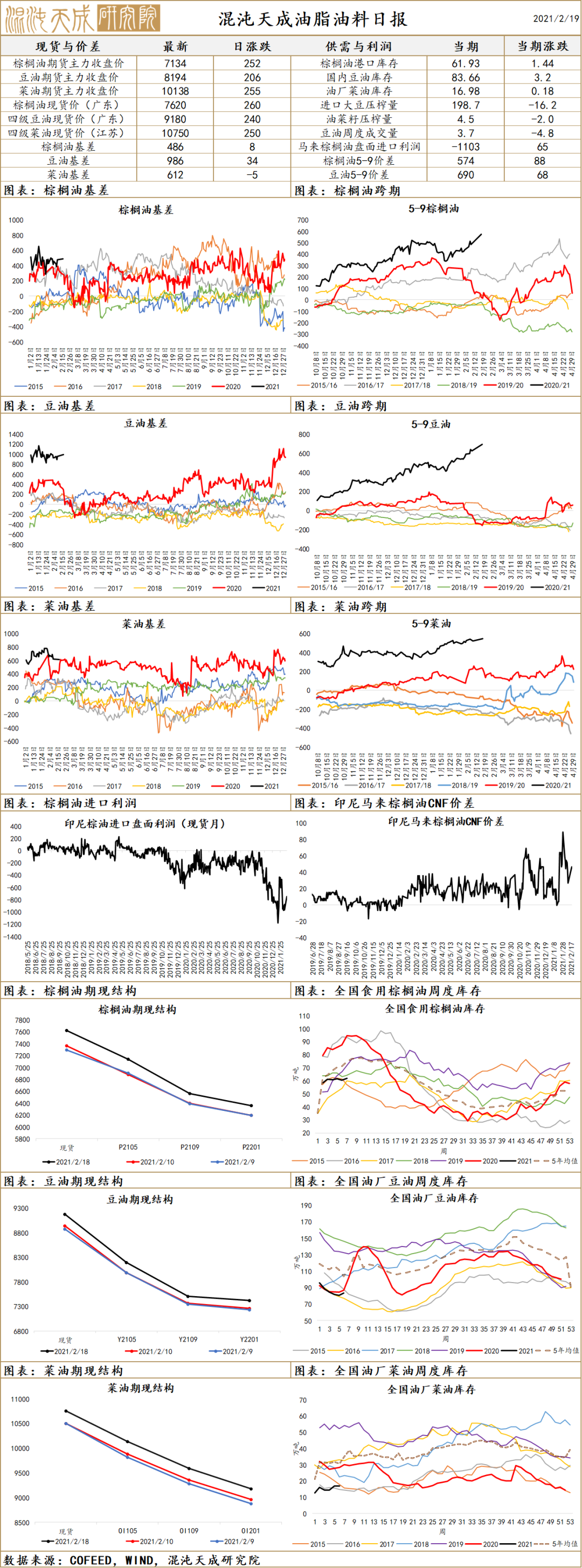

马来上调3月毛棕参考价至3977林吉特/吨,维持8%出口税,恐抑制3月棕榈油需求,当前马棕供需均逐渐恢复,原油上涨给予价格支撑,预计油脂近期偏强运行,长期来看,随着棕榈油产量恢复,价格将逐步下移,需关注疫情情况。

花 生

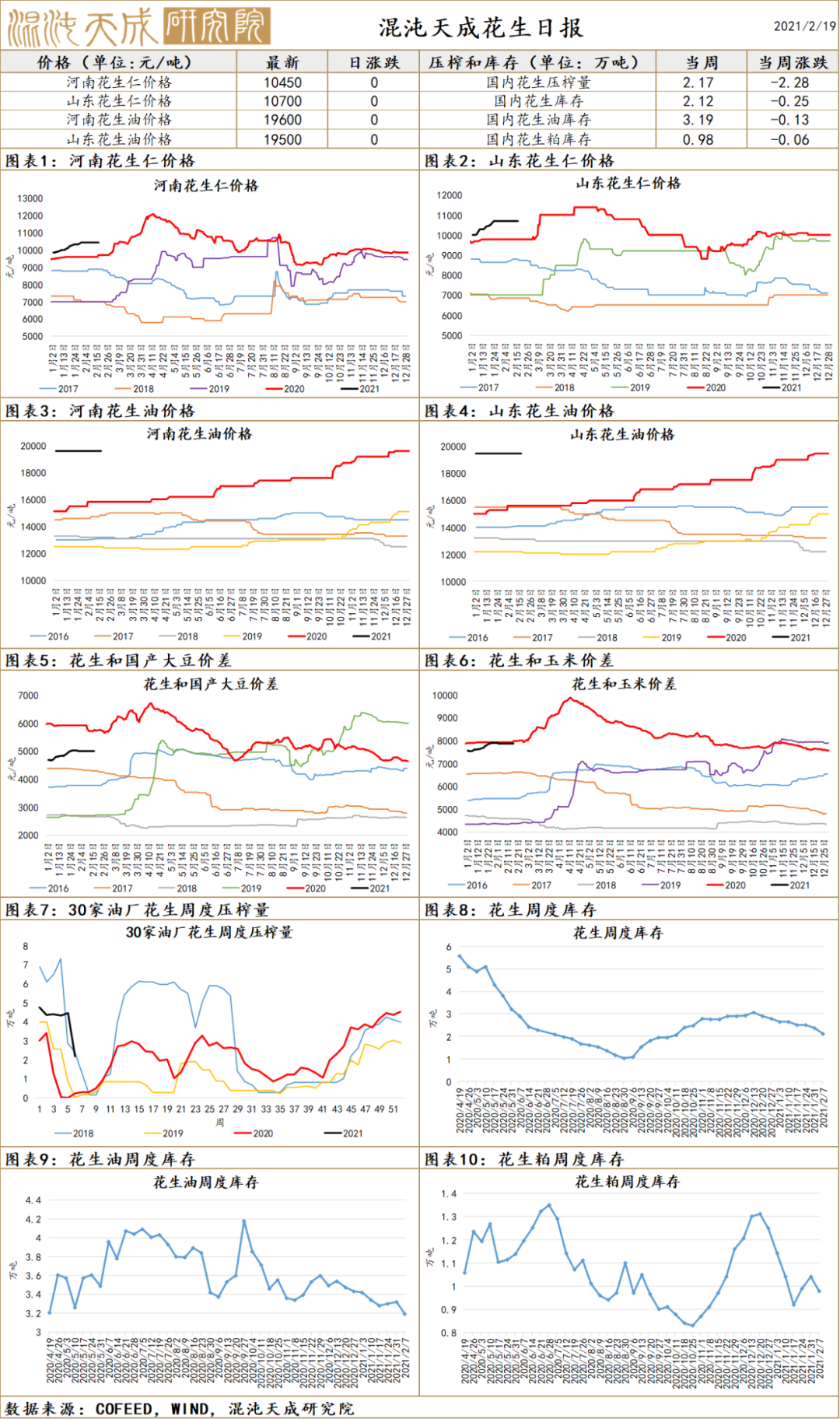

短期花生盘面受现货价格支撑,预计近期维持高位宽幅震荡,长期来看,农户节后售粮叠加进口米到港,存在供应压力,价格逐步下移,变数在于新季花生的播种面积。

棉 花

棉花日评:供应端:国内增产,但高品质棉减产,USDA预计2020/21年度产量增加33万吨至631万吨,进口调增11万吨至240万吨;下一年度棉花产量继续受到水资源、改种小麦影响,面积、单产或下降;;2021/22年度,美国USDA专家论坛预计播种面积持平,达到1200万英亩,略高于市场预期,得州西部棉花主产区旱情持续,预计程度将加深,对供应影响较大。需求端:受到新冠疫情逐步得到控制影响,棉花消费恢复预期不变;分地区来看,欧盟疫苗接种进度缓慢,可能影响恢复进度;欧美在2020年11-12月服装零售数据转差,或导致订单推迟。美棉出口:得州出现暴风雪影响公路运输,或体现在本周五或下周出口装运报告数据中。中美关系:美国对华部分贸易仍较为强势,疆棉禁令影响或将持续,而政策上对传统制造业影响或逐步收窄。货币方面,国内2月18日央行净回笼资金2600亿元。总体来看,2021/22年度供应低位,需求改善,期末库存减少,库销比下降预期不变,预计棉价中枢继续抬升。

白 糖

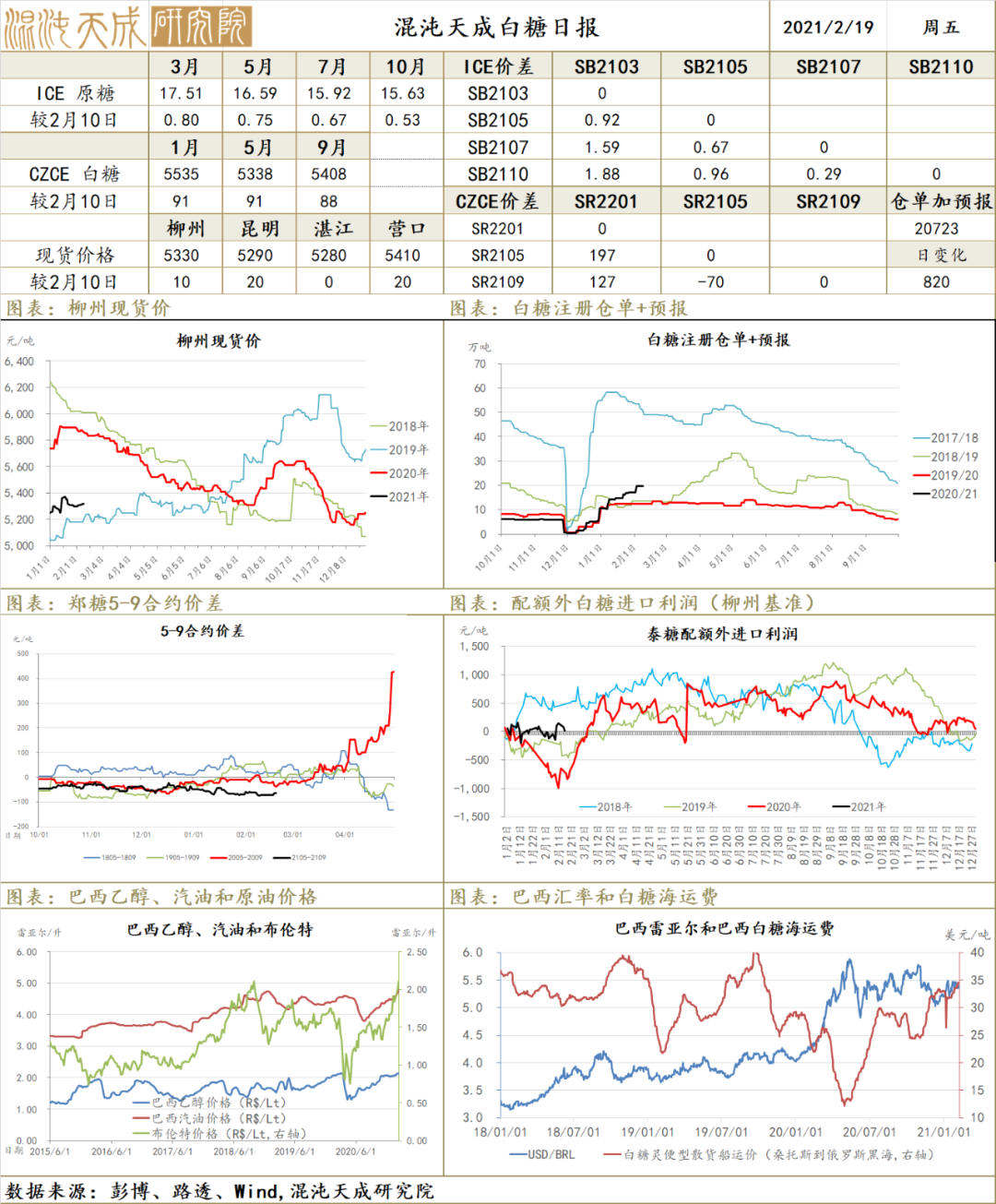

白糖日评:供应端:巴西榨季空档期,供应偏紧,国际油价抬升导致运输成本增加,此外油价攀升使得乙醇消费量增加,进一步减少国际食糖供应。需求端:受新冠疫情逐步得到控制影响,嘉利高预计消费有望回归至2019年水平。国内进口政策传导仍是当前内盘定价最主要影响因素,受国际供应紧张影响,内盘有望跟随上行。

玉 米

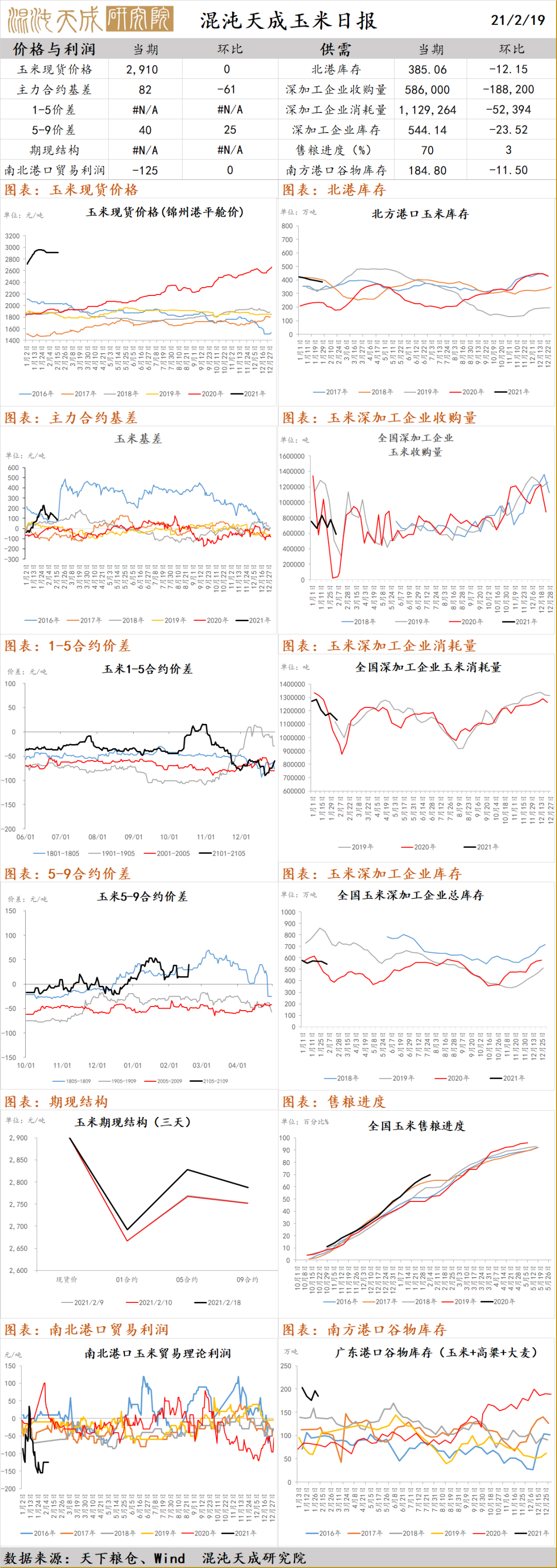

玉米:玉米现货偏强,节前节后基本持平,部分地区节后有上涨,部分深加工企业初四初五就开门抢粮,比往年要提前10天,现货坚挺、高基差、宏观氛围偏多,盘面有所上涨。但实际上饲料端利空因素较多,疫苗毒造成的非洲猪瘟仍在发酵,饲料企业更改配方的比例增多,传闻85%糙米+15%小麦定向邀标在东北悄然展开。总体来看,玉米高位震荡格局2700-3000之间震荡。

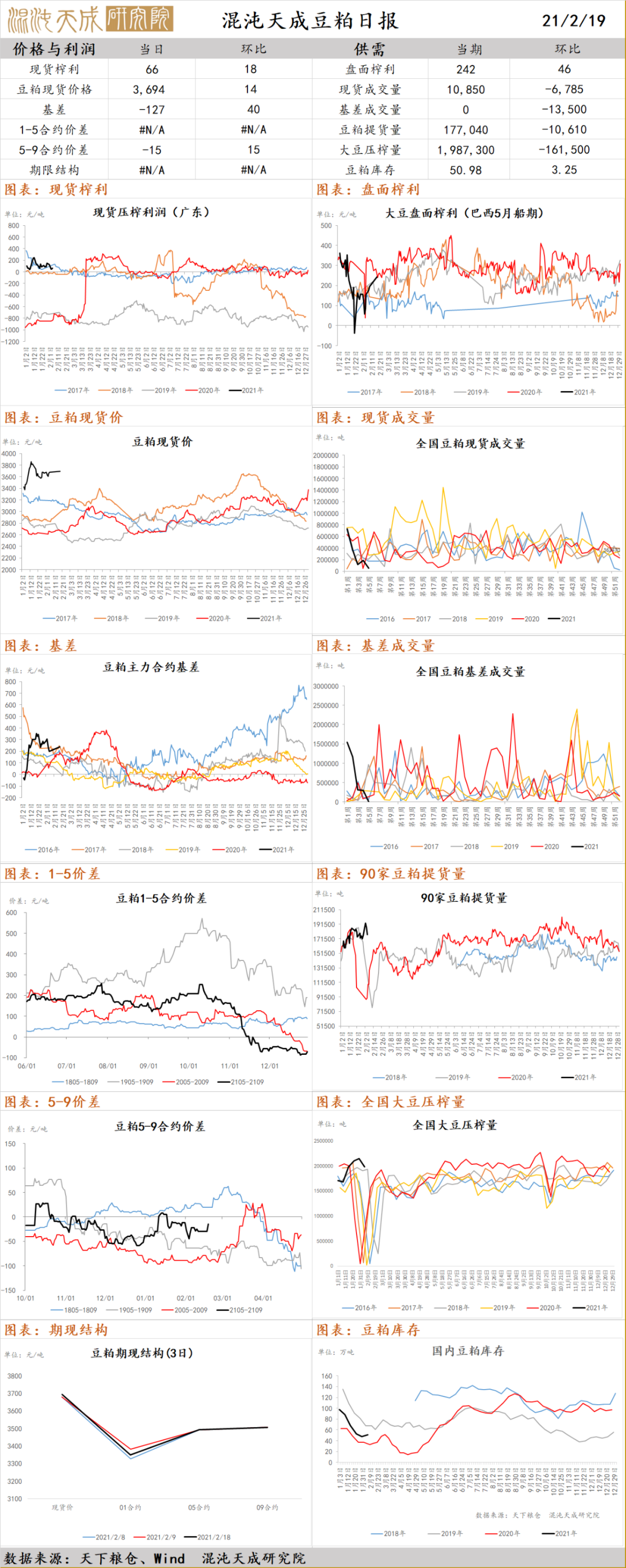

豆 粕

豆粕:2月18日美国农业展望论坛USDA首席经济学家预测2021/2022作物年度,美国大豆种植面积9000万英亩,之前分析师平均预期是8980万英亩,略利空。供应上,阿根廷大豆干旱隐忧仍在,路透天气预报显示未来15天仍然偏旱;市场对美豆进一步下调美豆库存消费比抱有预期;需求端,疫苗毒造成生猪抛售仍在发生。总体高位震荡。

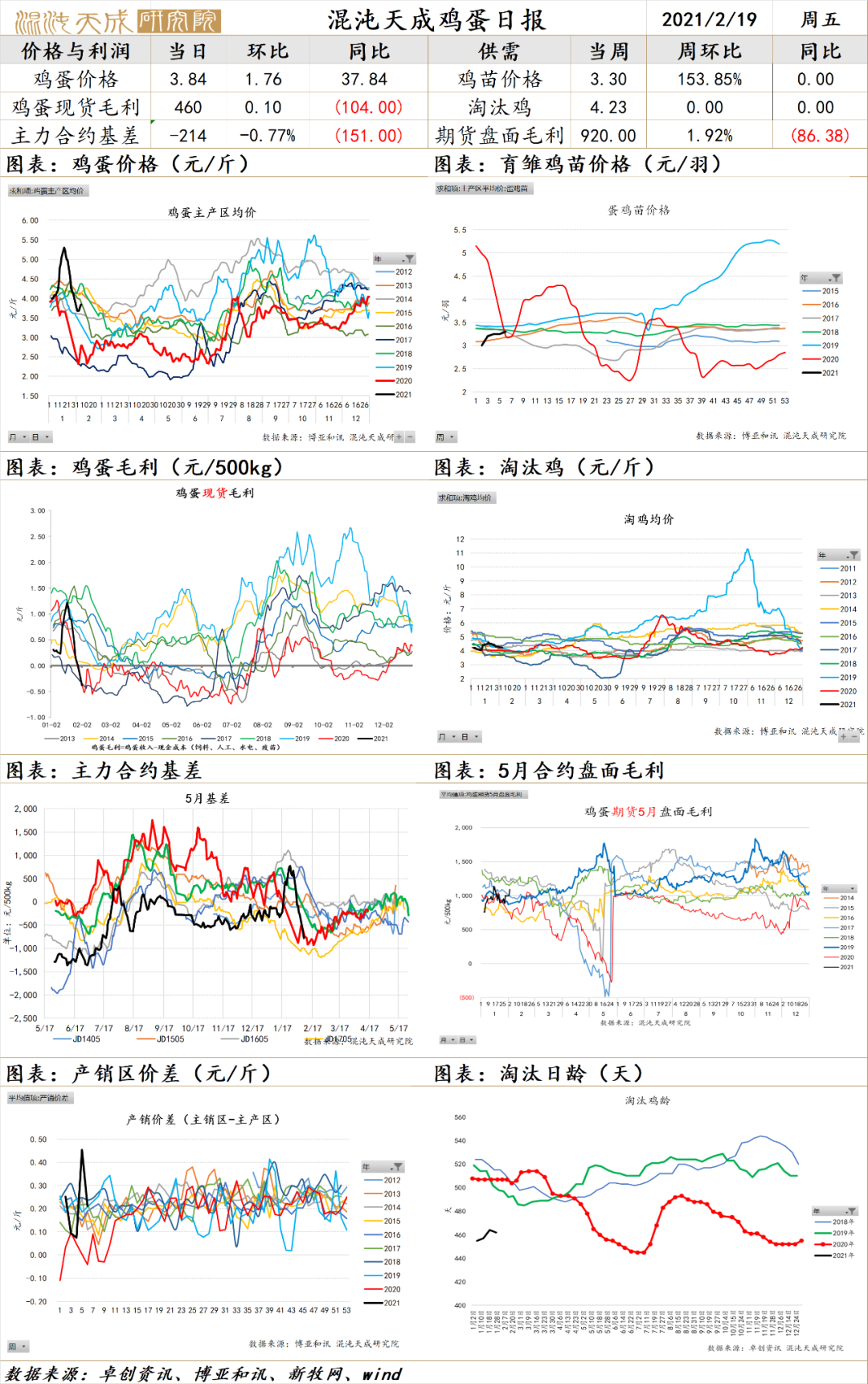

鸡 蛋

鸡蛋:鸡蛋节后跌价不及预期,部分地区甚至开始涨价,主要原因有二:一是就地过年,节前节后的需求上比往年要平滑很多;二是鸡蛋供应上本身处在下降周期,开产少,待淘老鸡多,存栏会下滑,鸡蛋总体基本面良好,看多鸡蛋期货。

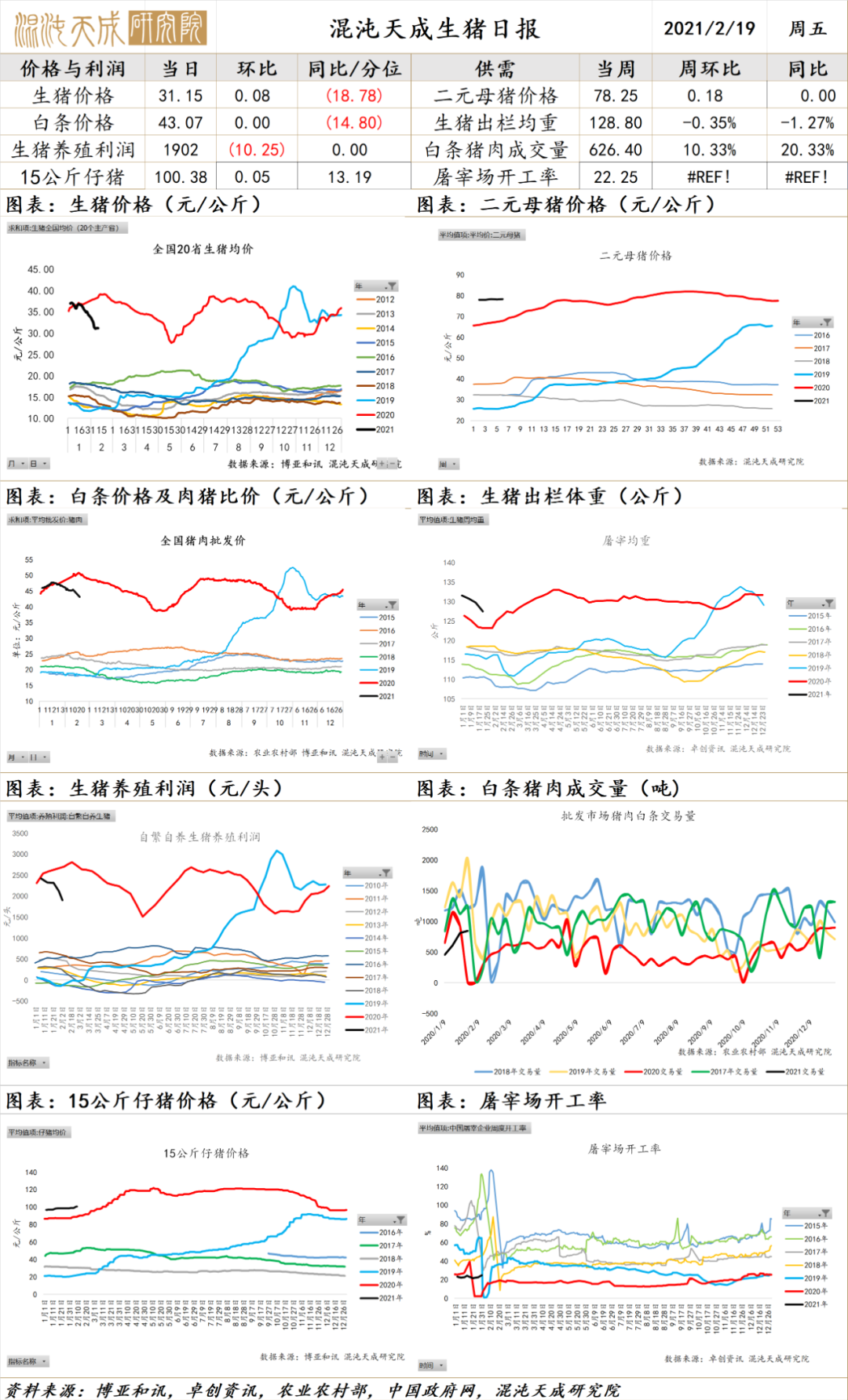

生 猪

生猪:春节期间非洲猪瘟仍在肆虐,主要发生在鲁西南等华北区域,疫苗毒造成的非洲猪瘟潜伏期长、检测难度大,拔牙效果差,病毒彻底清除难度大,规模化养殖场普遍采用清场措施。中国生猪供应恢复的进度出现了问题。

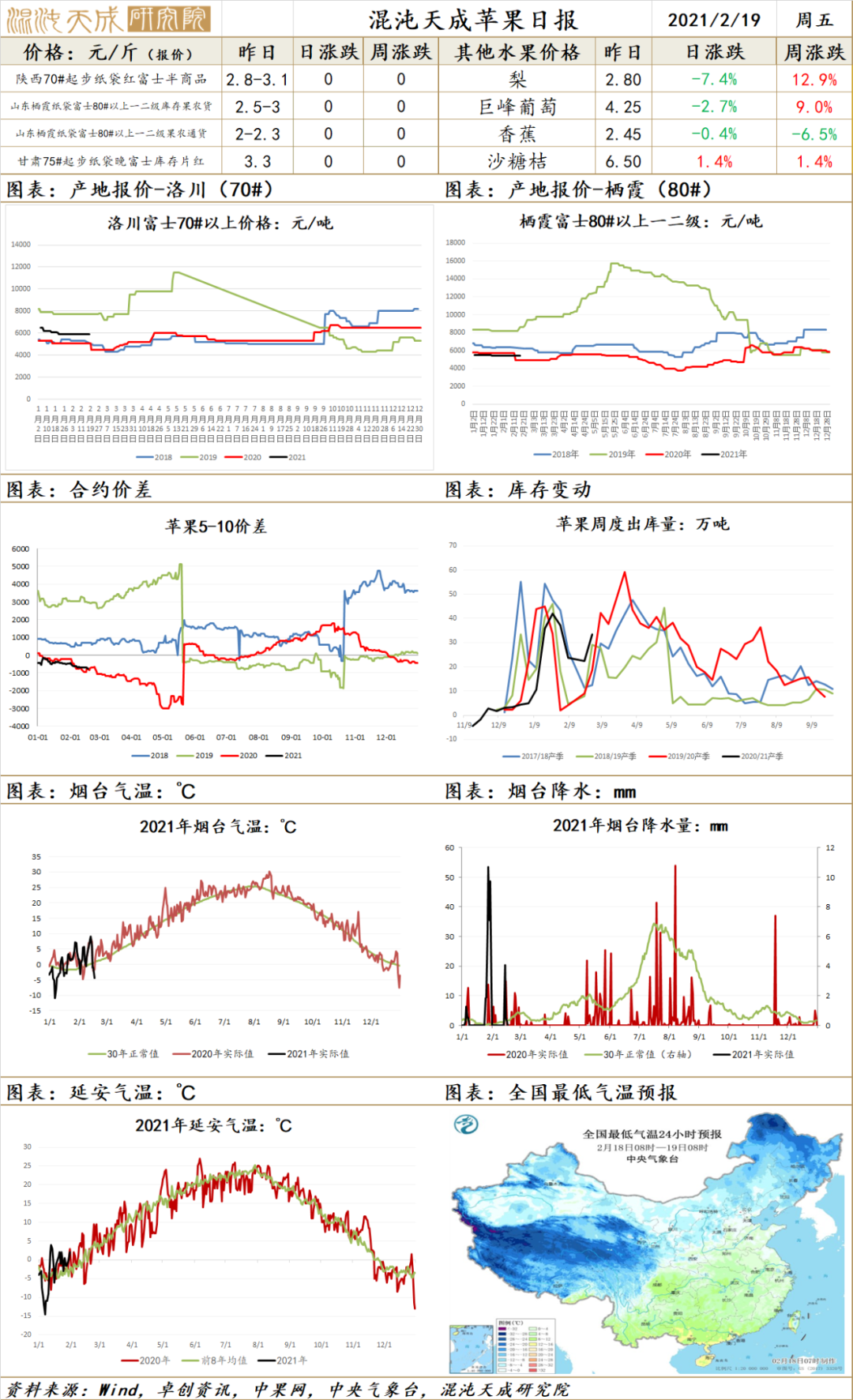

苹 果

春节假期期间,腊月二十九到正月初三这几天,整体水果市场走货较快,以沙糖桔为主,主要原因在于节前市场对春节消费持悲观态度,销区备货谨慎,但在就地过节的情形下,水果需求超预期,造成市场短期缺货,从正月初四开始,伴随着新一轮补货,市场到货量增多,走货节奏放缓,目前水果价格基本回落正常。据卓创统计,近两周苹果出库量55.7万吨,伴随补货到位,部分销区呈现涨库现象,预计下周出库数据较差。短期苹果未有新的矛盾,市场就库存去化节奏在博弈,因国内疫苗接种进度较为缓慢,预计居民消费意愿短期内难以大幅提升,05合约偏空看待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国