热点栏目

热点栏目原标题:生猪期货大涨逾5%,关注后期基差回归风险

来源:一德菁英汇作者:侯晓瑞/Z0015326/一德期货生鲜品分析师

核心观点

春节前后期货盘面出现大幅上涨,冬季疫情导致的生猪估值上涨预期兑现,目前来看继续上涨需要新的驱动。短期来看,节前现货的下跌导致部分养殖户出现压栏行为,部分生猪压至节后出栏,而节后在就地过年政策下消费下跌不及往年,供需博弈下,生猪价格下跌幅度有限,后期需要关注的是冻品出库对市场的影响。受高利润驱动,进口肉正源源不断的进入港口,但受新冠疫情影响,整体出库速度较慢,导致冻品出现积压,100-200万吨的冻品流通放开后对整个市场还是有比较大的冲击,尤其3-4月,在季节性回调及冻品打击下,现货可能出现超预期下跌。2020年冬季疫情的高发导致5月后生猪可出栏量下降,现货在4-5月触底后将会再次上涨,2021年下半年猪价不宜过分悲观。

结合当前盘面走势,后期期货极有可能出现平水或升水的情况,在存栏恢复的长期趋势下,盘面压力较大,企业套保情绪也会增强,基差极有可能在现货下跌的过程中跌至0或负,这时若现货还未见底,现货对盘面的拉动作用将会比较明显,整体呈现现货下跌,基差向上回归的态势。但在冬季疫情影响下,期货底部支撑较为明显,而上方则面临套保盘的压力,因而在估值预期兑现后,前期多单可逐步止盈离场,关注后期现货超跌后对盘面影响。

基本面

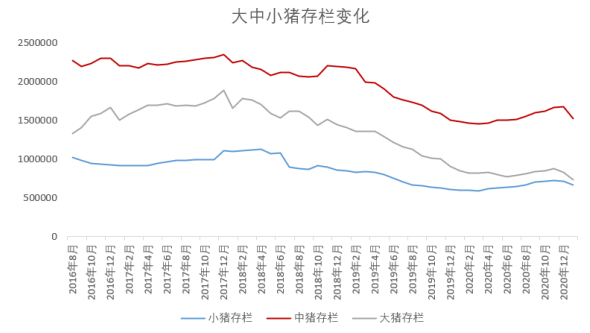

受冬季疫情影响,生猪整体存栏有所下降,其中80kg以上大猪存栏下降幅度较大,主要原因有:春节前养殖户有集中出栏的动作、疫情导致的提前出栏行为。除此之外,能繁母猪、中猪、小猪存栏也出现了2018年非洲猪瘟后的最大跌幅,对应后期可出栏生猪量有所下降,生猪存栏恢复过程坎坷,2021年四季度现货或迎来阶段性行情。

从生猪繁育周期来看,不同时期的几个指标对后期不同时间点的供应产生影响。首先,能繁母猪存栏变化为核心因素,对应10个月后生猪供应;其次为配种成功率、母猪群效率及断奶前仔猪成活率,对应5-7个月后生猪供应;最后为繁育全程非瘟导致的整体存栏变化,对应0-10个月的生猪供应。结合近期生猪存栏变化,春节及非瘟导致1月生猪出栏增加,节后生猪出栏量出现季节性回调,结合当前冻品进口及库存,出库放开后或对后期现货价格产生影响。2020年11月后仔猪成活率、母猪配种率的下降导致5月后生猪出栏量减少,持续影响到2021年11月前后。

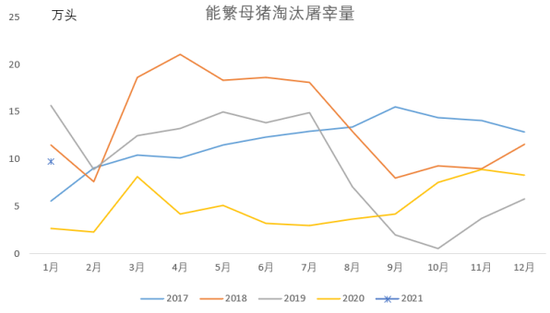

官方数据显示,2020年10月开始能繁母猪淘汰量逐月增加,整体淘汰量接近2018年同期水平,在当前存栏基数下,母猪淘汰占比高于往年,各机构数据也显示,母猪存栏在12-1月出现负增长,存栏恢复进程受阻。主要原因为各类生猪疫情的分地区爆发,冬季的低温导致2020年冬季仔猪腹泻情况相对往年较为严重,同时低温也为非瘟野生及疫苗毒的传播提供了有利条件,无论何种原因,存栏的回调已是事实,2021年四季度生猪出栏减少是必然事件。另外,2020年12月以来,受母猪存栏下滑及疫情影响,猪精销售持续下滑,进而影响2021年四季度生猪出栏量。因而,在当前母猪存栏走势下,未来生猪整体估值抬升。

从配种数据来看,2019年4月以来,母猪初配数量触底回升,2020年初配数量达到峰值,高价导致母猪补栏情绪高位,目前初配数量仍高于往年正常水平,补栏仍在持续进行,长期来看,存栏恢复的趋势还在,但疫情导致的阶段性回调也是不可逆的现象。

风险点:

1. 后期随着养殖密度的增加及母猪群效率的问题会导致疫情风险有所提升。冬季北方疫情的爆发是已发生事件,关注进入夏季后(5-7月)华东、华南、西南等地疫情的爆发情况。

2. 现货价格的超预期下跌导致的基差风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国