投资研报

【硬核研报】新能源汽车加速普及下,这一赛道价值量暴增三倍!龙头市占率已超30%,还刚拿下特斯拉和上汽集团的超级大单

【硬核研报】军工长牛序幕已拉开!中金高喊投资主线已找到,这家资产规模全国第一,收入全球第六的巨头就是核心资产?

【硬核研报】农业芯片事关“自主可控”,转基因种业再迎政策催化,成长期龙头将享受估值溢价!

【ETF投资日报】农林牧渔大涨,农业ETF PK 养猪ETF,买哪个?

原标题:【安信策略】市场短期中性,结构调整优化

来源:陈果A股策略

投资要点

我们认为,节后市场迎来非典型“开门红”行情,反映出当前机构投资者兑现收益的需求和对货币政策收紧的担忧。今年的春季行情从时间和空间上已经基本到位,预计市场短期中性,并重回震荡行情,结构上或将进一步调整优化。从短期看,受益于全球疫苗接种工作的持续推进,全球需求复苏和通胀预期正不断上升,应继续把握“复苏交易”这一节后行情主线,重点关注“通胀交易”和服务业复苏两大方向。从中期来看,市场对于流动性变化的敏感性正在提升,市场更多的将是结构性牛市的状态,需注意国内货币政策的收紧节奏和美国长期国债利率的上行速度。

总的来说,在辛丑牛年投资者要怀着牛心,带着熊胆:今年要有盈利兑现意识,但如果真的发生大幅调整了又要敢于买进。当前行业重点关注:有色、化工、银行、医药(医疗服务、CXO等)、家居、汽车、军工等。主题关注:旅游、酒店、餐饮、航空、影视等受益于疫情修复的服务业。

■风险提示:

1. 国内信用收缩超预期;2.美债收益率快速上行;3. 全球疫情未获得有效控制。

正文

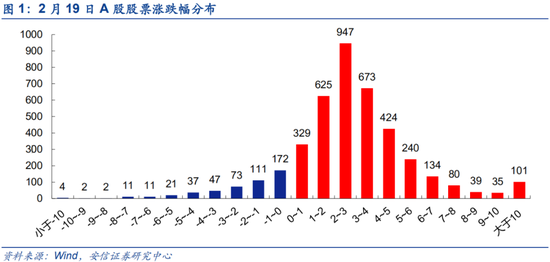

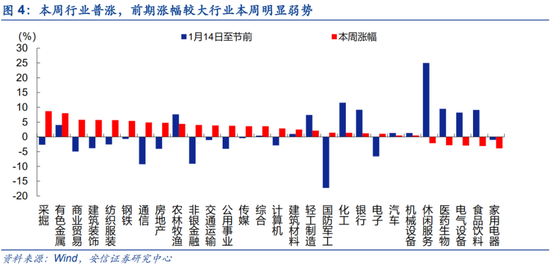

节后两个交易日市场迎来非典型“开门红”,上证指数,中小板指,创业板指涨跌幅分别为1.12%,-1.05%,-3.76%。从行业指数来看,本周两个交易日采掘(8.70%)、有色金属(7.99%)、商业贸易(5.77%)、建筑装饰(5.74%)、纺织服装(5.66%)等行业表现相对较好,家用电器(-3.87%)、食品饮料(-3.08%)、电气设备(-2.96%)、医药生物(-2.83%)、休闲服务(-2.15%)等行业表现靠后。

我们认为,节后市场迎来非典型“开门红”行情,反映出当前机构投资者兑现收益的需求和对货币政策收紧的担忧。今年的春季行情从时间和空间上已经基本到位,预计市场短期中性,并重回震荡行情,结构上或将进一步调整优化。从短期看,受益于全球疫苗接种工作的持续推进,全球需求复苏和通胀预期正不断上升,应继续把握“复苏交易”这一节后行情主线,重点关注“通胀交易”和服务业复苏两大方向。从中期来看,市场对于流动性变化的敏感性正在提升,市场更多的将是结构性牛市的状态,需注意国内货币政策的收紧节奏和美国长期国债利率的上行速度。

总的来说,在辛丑牛年投资者要怀着牛心,带着熊胆:今年要有盈利兑现意识,但如果真的发生大幅调整了又要敢于买进。当前行业重点关注:有色、化工、银行、医药(医疗服务、CXO等)、家居、汽车、军工等。主题关注:旅游、酒店、餐饮、航空、影视等受益于疫情修复的服务业。

1. 新高之后,市场将重回震荡格局

牛年首个交易日,A股再现开门红行情,上证指数盘中突破3700点,为2015年8月以来历史新高,沪深300指数盘中升至5930点,创指数编制以来的历史新高。不过,开年后两个交易日的开门红行情呈现出非典型性的特征。一方面,这是一次全面的普涨,多数的行业和股票均迎来开门红,周五一天有超过3600只股票上涨,超过1700只股票涨幅超过3%,A股赚钱效应极强。另一方面,许多基金重仓股出现了明显下跌,例如反映核心资产表现的“茅指数”连续两日下跌,周五一度下跌3.57%,收盘下跌0.53%。这反映出基金抱团的“核心资产”兑现需求正在上升。

1.1. 春季行情基本到位,后续关注三大核心问题

非典型的开门红之后,A股将会如何演绎?我们认为,市场短期内将由“震荡向上”重回震荡格局,整体判断调整为“中性”,结构上进一步调整优化。事实上,去年7月中旬至11月,由于投资者对于国内货币政策收紧的担忧和新基金发行速度放缓,市场曾经出现过“震荡向上”转向“震荡”的行情。去年12月以来,我们持续提醒投资者关注“春季行情”“年初躁动”的机会,认为市场将“更上一层楼”,重回“震荡向上”格局当中。自去年12月23日本轮春季行情开启以来,从时间上看已经持续37个交易日,达到过去12年春季行情的平均时长;从空间上看沪深300、中小板指、创业板指涨幅与过去12年均值大致相当,上证综指涨幅略低于历史水平;总体来看,今年春季行情时间和空间上均已符合历史规律,春季行情最具确定性的上涨机会已经过去,预计后市将重回震荡市。

市场短期重回中性的背后,三大核心问题正在发生变化。

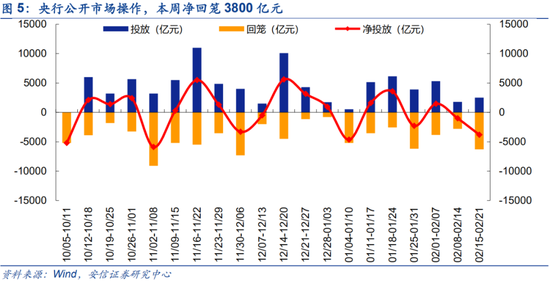

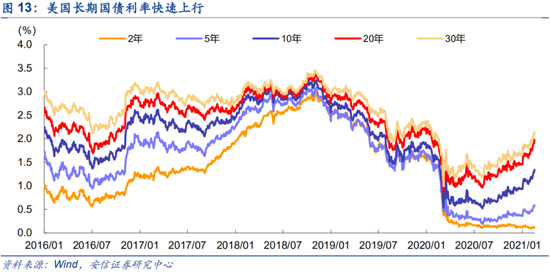

问题一:流动性是否会超预期收紧?本周央行公开市场操作净回笼3800亿元,虽然央行在节后回笼现金属于正常操作,但也引发了部分投资者对于新一轮“紧货币”过程再度启动的担忧。正如我们此前在报告中所分析的,市场对于流动性变化的敏感性正在提升,美国长期国债收益率近期的快速上行进一步加剧了这一担忧。我们将在后文详细阐述。

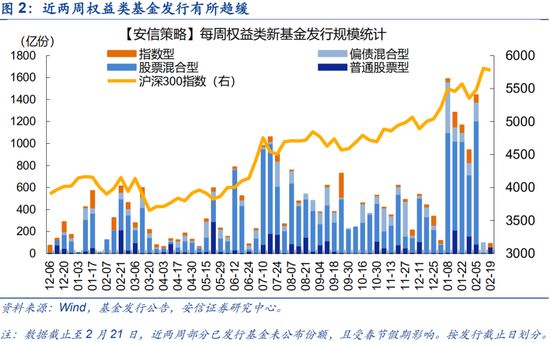

问题二:新基金发行是否放缓?目前权益类新基金的发行是A股增量资金的重要来源。年后两个交易日新基金发行的情况与今年1月初相比似乎出现了一定的降温。这引发了投资者对于基金抱团品种后续行情的担忧。叠加部分基金重仓股近期调整明显,新基金发行火热与基金重仓股持续上涨这一正向循环可能被打破。

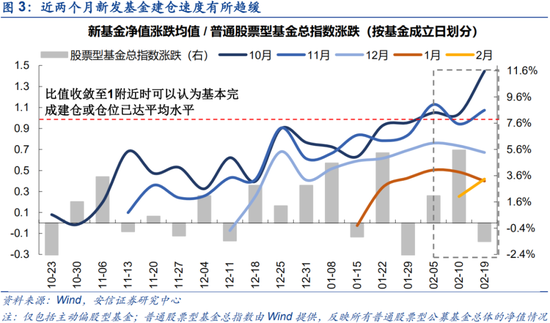

我们使用“新基金净值涨跌/ 普通股票型基金总指数涨跌”(净值波动比例)近似反映新发基金的建仓进度(近两个月新成立主动偏股型基金规模近5000亿份),当该比值收敛至1附近时可以认为基本完成建仓或仓位已达普通股票型基金平均水平。一方面,近两个月新发基金建仓速度有所趋缓,建仓意愿较前几个月有所下降;另一方面,12月和1月新成立基金净值波动比例与前几个月成立基金相关性有所下将,或反映新成立基金在仓位、持仓风格上的调整。

问题三:极端的估值分化何时出现再平衡的内在需求?近期,伴随着基金抱团品种的调整,许多此前长期下跌的低估值品种出现明显的反弹。

我们认为,这是当前基金重仓的“核心资产”被集中兑现收益,资金集中涌入低估值品种避险所导致的。在短暂的再平衡后,预计成长逻辑较差的低估值品种难以延续涨势,市场风格有望切换至当前景气向好的顺周期和疫情受损服务业,那些所处行业还没有完全固化的中小盘优质成长股也有望收获自己的舞台和春天。详见此前策略报告《结构从极端分化走向均衡》。

1.2. 国内流动性尚未显著收紧,但长期忧虑仍存

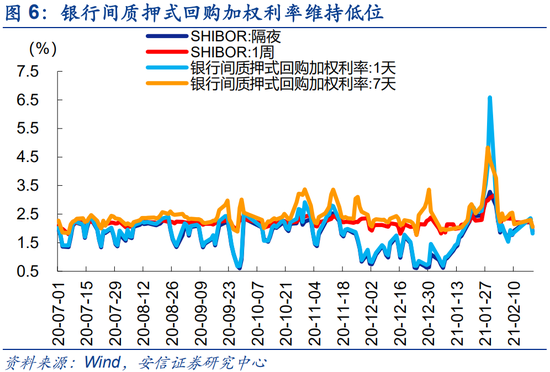

节前央行进行了跨节资金投放,使得短端利率出现了明显回落,节后央行公开市场操作进行了现金回笼,本周净回笼规模达3800亿元,我们认为这是正常的节后操作,而非货币政策的转型。近日央行转发金融时报文章称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。

从当前的情况看,央行公开市场操作利率保持稳定,DR007等短端利率继续维持低位。在央行再度释放出政策稳定信号后,近期央行货币政策或将保持稳定。我们认为,当前我国货币政策的转折点尚未到来,其原因是:第一,政策定调“不急转弯”,当前企业生产经营再次受到疫情影响,经济复苏仍然脆弱,不宜太快收紧;第二,今年上半年(特别是3-4月)即将迎来非金融企业的债务到期高峰,此时收紧货币政策将不利于防范和化解债务风险;第三,12月我国核心CPI仅为0.4%,是2013年发布数据以来的最低值,这一方面可能是受寒潮和疫情的短期冲击造成的影响,另一方面也反映出当前居民实际需求偏弱。因此我们预计不会很快迎来货币政策的拐点。下一个观察时点将是两会和政治局会议中透露的政策信号。

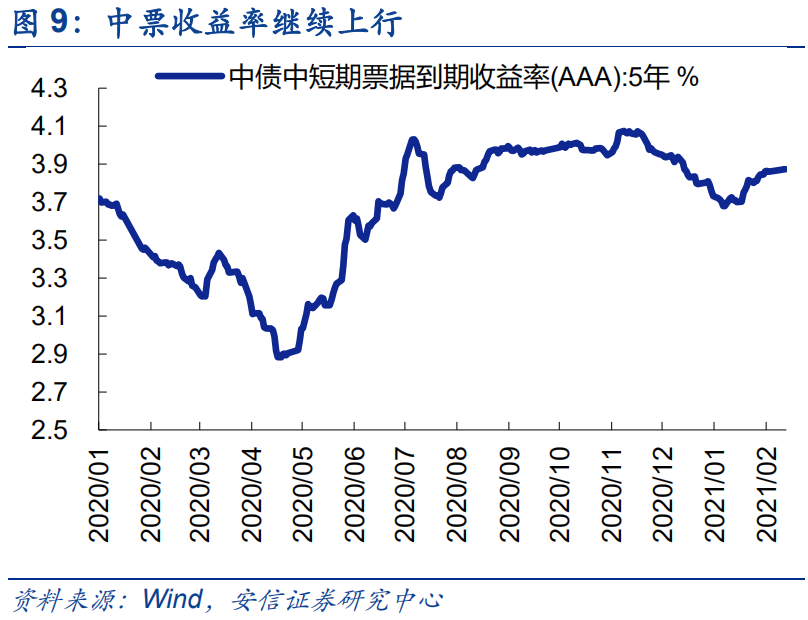

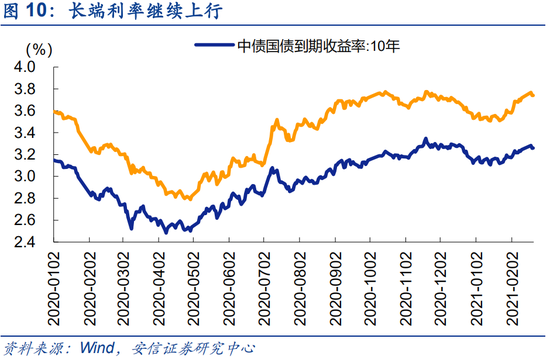

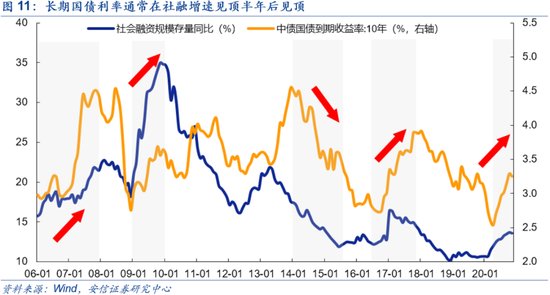

不过,国内外持续上升的通胀预期继续对债市形成约束,市场流动性仍陷于长期忧虑之中。从长端利率来看,本周5年期中票和10年期国债收益率均继续上涨。从历史上看10年期国债收益率的见顶时间通常滞后社融增速见顶约半年的时间。这也意味着长期国债收益率在未来几个月或将继续处于上行通道,并对A股估值持续构成压制。

1.3. 继续关注美债收益率上升

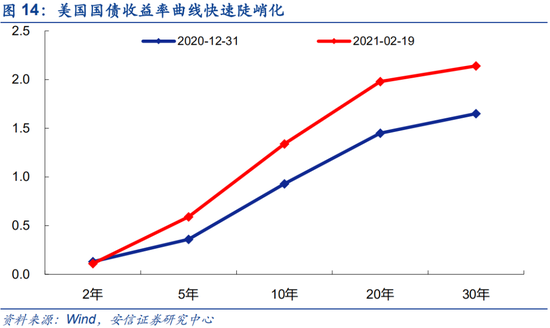

同时,我们需要继续密切关注的是,美国10年期国债收益率作为全球资产定价之锚,目前在快速上行的通胀预期下已经升至1.34%。于此同时,美国国债收益率曲线快速陡峭化:2年期国债收益率并未上升,而30年期国债收益率已经升至2.14%,达到去年2月的水平。

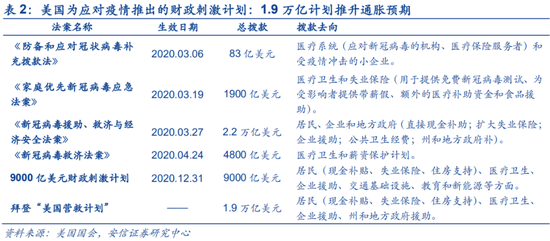

未来,随着美国疫苗的普及,拜登1.9万亿财政刺激方案的落地(目前参众两院已经通过),美国经济有望快速复苏,并继续推动美国长期国债利率的上行。这可能对包括A股在内的全球资产带来新的冲击。

如果美债利率快速上升并传导至国内债市,A股中此前依赖于低利率环境拔估值的赛道投资策略或将受到较大冲击,A股结构将面临调整优化,从此前的“核心资产”向顺周期及疫情受损股倾斜。

2. 把握复苏交易的两大方向

2.1. 大宗商品价格继续上行,带来“通胀交易”机会

今年以来,全球主要央行继续加强了货币政策工具支持,提供稳定的宽松预期。美国的财政刺激计划、疫苗普及与疫情控制、原油减产协议等多种因素叠加持续推动着全球大宗商品价格上行。

美联储半年度货币政策报告表示:美联储将维持基准利率近零、每月至少1200亿美元的QE量宽购债政策,以及对利率和资产负债表的有力前瞻指引,将确保货币政策继续为经济提供强有力的支持,“直到经济复苏完成”。纽约联储主席、美联储三号人物John Williams也在周五表示,美国国债收益率上升是市场对经济复苏抱有乐观情绪的信号,这表明美联储可能无意采取措施阻止这一转变。美联储近期的密集表态意味着货币的宽松还将维持相当长的时间,“通胀交易”难言结束。

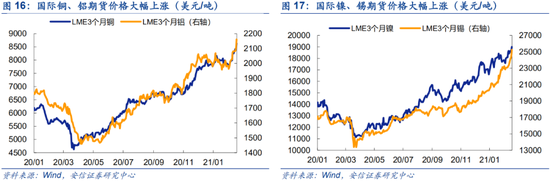

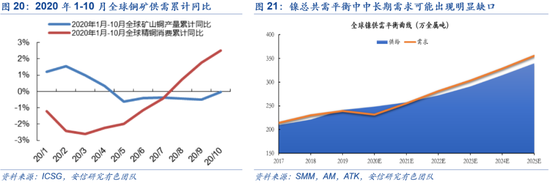

我们认为,今年复苏的看点在于去年收到疫情重创的海外经济体,因此重点关注方向一是全球定价的工业金属如:铜、铝、镍、锡等;二是受益于全球需求恢复和油价上行的化工行业;三是具有后周期属性的银行、广告、地产竣工链等行业。

目前,工业金属的涨势最为强劲,其主要原因在于:第一,受益于今年的海外经济复苏,全球定价的工业金属品种在全球通胀交易中首先受益。第二,受益于碳中和时代的到来,铜、镍等金属将获得额外的需求,已满足清洁电站的建设和电动汽车的生产。第三,铜等金属受疫情影响供应受限明显,未来进入低供应时代,与可能被几大产油国增产的原油相比,供需缺口更为明显。

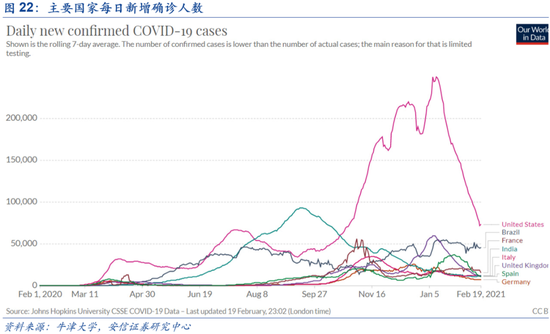

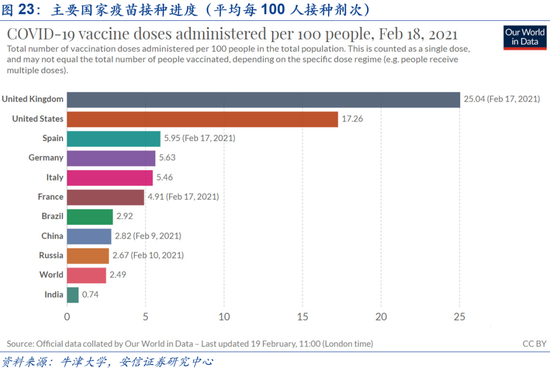

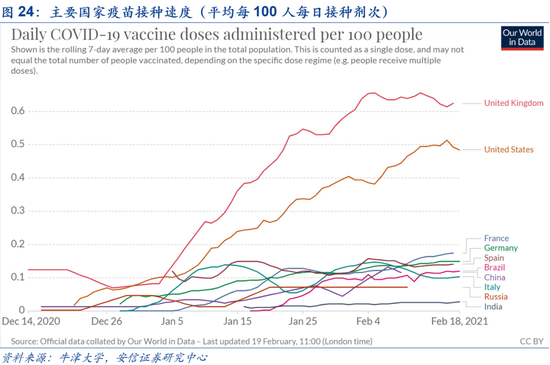

根据美疾控中心的数据,截止美国时间2月19日,美国已完成近7815万剂疫苗的分发,已有近5959万人至少接种了第一剂疫苗,近期处于平缓加速。目前来看,英美等发达国家疫苗接种速度仍然偏慢,但处于爬坡状态;若在未来一个月能够保持当前的加速状态,按75%的接种率计算,美国疫苗接种有望在三季度完成。而欧盟国家疫苗接种进度主要受限于疫苗产能,目前仍在积极与疫苗供应商谈判并核准新疫苗。

2.2. 受疫情冲击较大的服务业修复

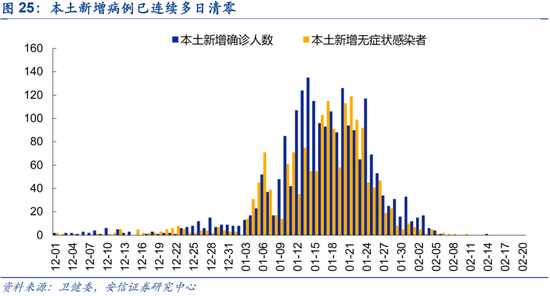

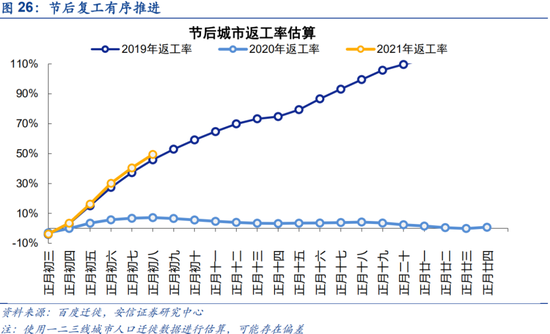

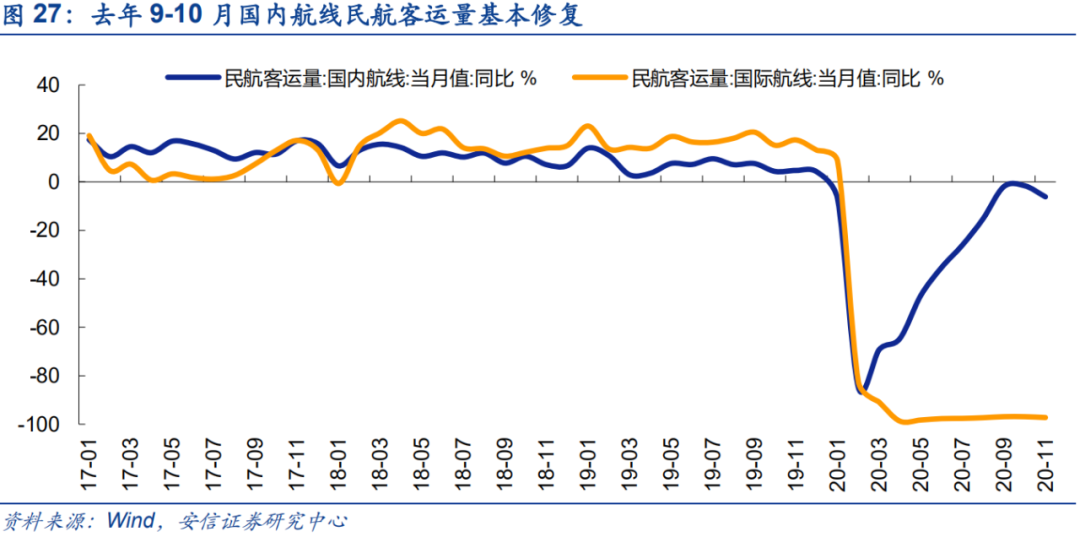

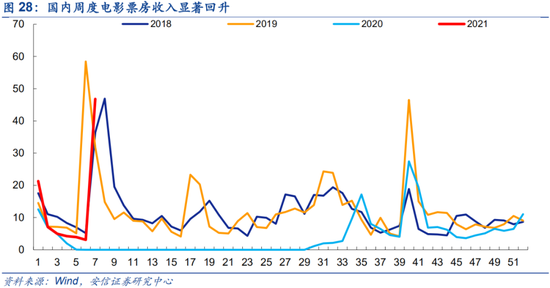

根据国家卫健委近期公布的数据显示,最近一周国内基本没有出现本土新增确诊病例,国内高风险区域实现清零,自去年年底以来国内多点散发的疫情已经获得成功控制。节后城市返工率稳步上升,国内居民生活、复工均未受到疫情影响。“就地国内”政策甚至催生了史上最强“春节档”(据猫眼电影数据,截至2月20日总票房超过90亿元),电影行业获得明显修复。我们预计在后疫情时代,旅游、酒店、餐饮、航空、影视等受疫情冲击较大服务业将是未来国内经济复苏的主要方向之一。

3. 市场内部特征观察:超跌个股强势反弹

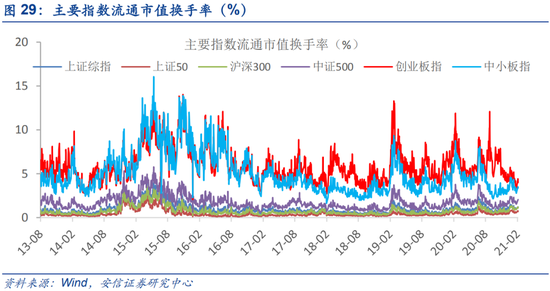

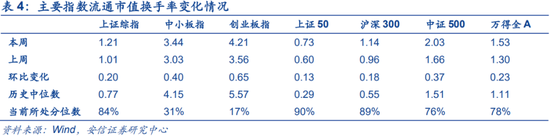

主要指数换手率环比均有所上升,大盘股换手率处于历史相对高位,中小创有所上升仍处于历史相对低位。本周上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.21%,3.44%,4.21%,0.73%,1.14%,2.03%,1.53%,分别较前周变动0.20,0.40, 0.65,0.13,0.18,0.37,0.23个百分点,分别处在84%,31%,17%,90%,89%,76%,78%分位数水平。

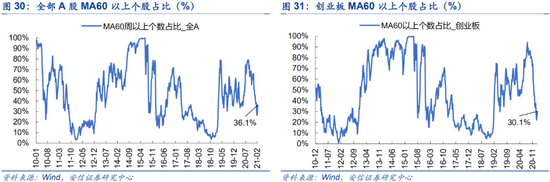

本周盘面分化收敛,超跌个股强势反弹。当前市场强势个股数量占比36.1%,较上周上升6.8个百分点;超买个股与超卖个股之差占比15.7%,较前周大幅上升15.8个百分点。创业板来看,强势个股数量占比30.1%,较上周大幅上升5.2个百分点;超买个股与超卖个股之差占比-1.7%,较前周大幅回升16.4百分点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国