原标题:20家银行揭开业绩快报:2家预亏,2家营收超2千亿,厦门银行成“增长力”黑马

截至2月23日,38家上市银行中,有20家已经披露了2020年度业绩快报。

开春以来,A股市场结构分化,八二现象明显,此前不受市场待见的周期股开始“奋发图强”,银行股起到了定海神针的作用。对此,素有业界“低估值旗手”之称的中庚基金首席投资官丘栋荣认为,以银行为代表的低估值板块行情只会迟到不会缺席,今年低估值板块的预期回报或变高。

银行2020年净利润8家超百亿

2月23日,A股银行板块继续表现抢眼,成都银行涨幅超过8%,板块上涨1.23%,排名前列。目前超过半数的银行披露了业绩快报,整体来看,要好于此前预期。

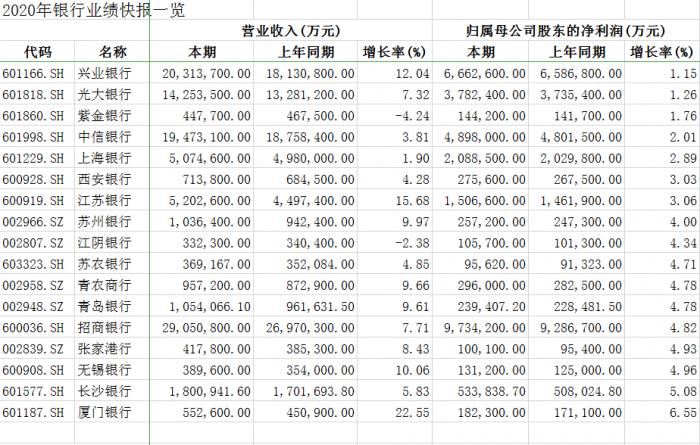

从20家上市银行的业绩快报来看,营收出现正增长的有18家,营收超过2000亿元有2家,分别是兴业银行和招商银行;紫金银行和江阴银行的营收出现了下降,分别下降4.24%和2.38%;有5家银行的营收增长超过10%,其中厦门银行一马当先,增长超过20%,达到22.55%。

从净利润来看,超过百亿的有8家。其中招商银行为973.42亿,位居第一。从净利润同比来看,华夏银行和浦发银行拖了板块后腿,两家银行的净利润分别下降2.88%和0.99% 。华夏银行发布的2020年度业绩快报显示,报告期末,该行资产总额33998.16亿元,较上年末增加3790.27亿元,增幅12.55 %;贷款总额21089.93亿元,较上年末增加2363.91亿元,增长12.62%。负债总额31171.61亿元,较上年末增加3,657.09亿元,增长13.29%;存款总额18183.30亿元,较上年末增加1618.41亿元,增长9.77%。

盈利能力方面,报告期内,华夏银行实现营业收入953.09亿元,较上年增加105.75亿元,增幅12.48%;实现归属于上市公司股东的净利润212.75亿元,同比下降2.88%。

另外,按照监管要求,商业银行不良贷款率不得高于5%。截至2020年末,这20家银行不良贷款率均低于2%。除了上海银行上升了0.06个百分点,常熟商行、西安银行、紫金商行没有变化,其余银行均实现了下降。

整体来看,银行的业绩好于预期。国信证券分析师王剑认为, 中信银行指数年初至今已经上涨约14%,相对收益也比较明显 。王剑表示,资产质量是决定银行估值相对大盘提升的核心变量。从行业基本面角度而言,随着存量不良出清,增量不良减少,我们认为银行资产质量有望持续改善;从策略角度而言,即便站在悲观角度,资产质量改善的逻辑短期内也难以被证伪,而银行板块估值又非常低。

因此,综合来看,国信证券认为本轮行情还可持续,仍存在相对收益空间,维持“超配”评级。

坚守低估值逆行者的困惑

去年,银行、保险等低估值股票,遭遇市场用脚投票,部分重仓该类股票的基金表现不佳。

如中庚基金明星基金经理、首席投资官丘栋荣管理的三只基金纷纷缩水,在四季报中,该名基金经理坦言低估值并不受待见:四季度权益资产内部估值分化极致,高市值公司门庭若市,小市值公司无人问津,市场的评估可能很大程度上偏离了价值,而关乎流动性和交易。

具体来看,以他管理的中庚价值领航为例,前十重仓股是柳药股份、阳光城、永艺股份、永新股份、健盛集团、振江股份、光大银行、中国太保、工商银行和成都银行,前十大中有一半来自银行地产。

其投资风格似乎和目前的行情格格不入,基金抱团股,如贵州茅台、五粮液、宁德时代、隆基股份、迈瑞医疗等,丘栋荣一个也没重仓持有。

不仅是丘栋荣饱受坚守低估值品种的困扰,金鹰基金12月31日发布公告称,解聘基金经理吴某,其管理的金鹰中小盘精选基金将由他人担任基金经理,同时吴某也将离任其管理的另一只金鹰元禧基金。虽然金鹰基金没有点明解聘的原因,但从吴某的业绩来看,“末位淘汰”的可能性很高。数据显示,吴某管理的金鹰中小盘基金在2020年的收益率为22.41%,远远跑输2020年混合型基金47%的平均收益。

金鹰中小盘精选基金在四季报显示,该基金所持有的十大重仓股清一色为券商概念,第一重仓股为东方财富,第二名是招商证券,第三则是中信证券,此外还包括华鑫股份、国泰君安、兴业证券、国金证券、浙商证券、同花顺和海通证券,总计十大券商概念股合计占金鹰中小盘精选基金总仓位近4成,导致该基金的净值在新能源、白酒股票行情主导下,被大幅甩下。由于表现不佳,该基金的规模连续缩水,截至四季度末,基金的规模仅为2.95亿份,相比三季度的3.02亿份减少2.4%。

不过,不是不跌,而是时候未到。进入2021投资旅程的第二个月份,经历跨年以来的“春季躁动期”后,市场的风向有所转动,白马股频频“闪崩”,2月22日,茅台暴跌7%。

丘栋荣坦言,2020年经历了一场以核心资产为代表的结构性牛市狂欢;2021市场的估值分化更加剧烈,而低估值公司则迎来了更好的配置契机!

丘栋荣认为,低估值不等于差公司,“市场需求是增长的、供给是收缩的、盈利能力是提升的”是构建投资组合的标准。按照这一标准,“我们主要配置了制造业龙头公司,银行、保险、地产等顺周期品种,以及国防军工在内业绩增速快的行业。它们基本面表现出色,估值低,投资的性价比凸显。”

低估值组合抵御风险的同时预期回报也变高,丘栋荣表示,低估值品种的定价和预期回报率非常有吸引力。目前,以核心资产为代表、抱团特性明显的股票,依然有新的资金在涌入,对于这类资产,真正的难点在于如何应对泡沫,挑战和难度会比较大;而低估值品种的情况则恰恰相反,在股票估值修复的预期情况下,投资的胜率会很高,最差的情况也不至于大幅亏损。

(作者:叶麦穗)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国