原标题:华海保险4年内3换受让人 内控不足已累亏超4亿

来源:发现网

华海保险因增资申请材料造假和公司内部治理频频失控被多次处罚;同时,内部治理不规范还引起公司净利润波动,股东转让股权也不顺利。

保险行业的严监管的态势仍在持续,2020年岁末,银保监会一则行政处罚决定书暴露出华海财产保险股份有限公司(以下简称:华海保险)的内控问题。银保监会官网2020年12月14日公布的行政处罚决定书显示,因向监管部门提供虚假资料、公司治理不规范两项违法违规行为,华海保险及其相关负责人共计被罚61万元。

被监管处罚之后,华海保险紧接着又更新了一则股权变更计划,七台河市鹿山优质煤有限责任公司(以下简称:鹿山优质煤) 拟转让所持1.2亿股股权给佛山市顺德区恒安投资有限公司(以下简称:恒安投资)。值得注意的是,这是其第三次转让股权。

内部治理失控的同时,华海保险的业绩也是一路波折。公开资料显示,华海保险成立于2014年12月,是全国首家以海洋保险和互联网保险为特色的财产保险公司,注册资本12亿元。成立前四年华海保险共计亏损4.53亿元,到2018年、2019年扭亏为盈。

与此同时,根据华海保险2020年四个季度的偿付能力报告,2020年华海保险实现微利620.43万元。值得一提的是,公司部分财务指标也出现下降的情况。

增资申请材料造假被罚 内部管理频频失控

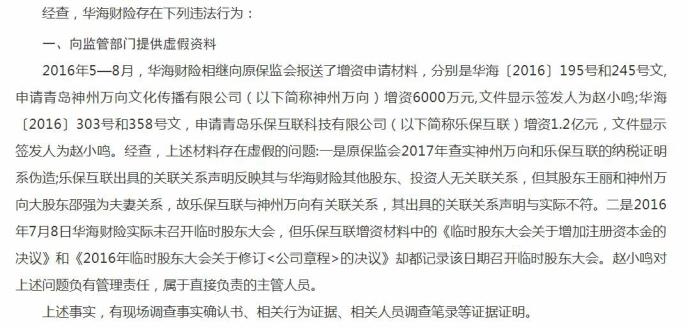

一纸罚单再次暴露出华海保险的内控问题。银保监会官网公布的行政处罚决定书显示,2016年5-8月,华海保险向原保监会报送了增资申请材料,申请青岛神州万向文化传播有限公司(以下简称:神州万向)增资6000万元,申请青岛乐保互联科技有限公司(以下简称:乐保互联)增资1.2亿元。

经查,上述材料存在虚假问题:一是原保监会2017年查实神州万向和乐保互联的纳税证明系伪造;乐保互联出具的关联关系声明反映其与华海保险其他股东、投资人无关联关系,但其股东王丽和神州万向大股东邵强为夫妻关系,故乐保互联与神州万向有关联关系,其出具的关联关系声明与实际不符。二是2016年7月8日华海财险实际未召开临时股东大会,但乐保互联增资材料中的《临时股东大会关于增加注册资本金的决议》和《2016年临时股东大会关于修订的决议》却都记录该日期召开临时股东大会。赵小鸣对上述问题负有管理责任,属于直接负责的主管人员。

(来源:银保监会官网)

处罚决定书同时指出,华海保险公司治理不规范。一是公司监事会运行不规范,未按照时间隔超过超过6个月;二是公司信息披露管理薄弱,披露信息不真实、不完整,截至2019年12月9日,华海保险在2016年7月8日股东大会未召开的情况下,在官网披露了虚假的股东大会会议情况,同时2016年8月-2019年8月召开的共计4次股东大会的会议情况未进行披露;三是公司治理档案管理混乱,存在档案缺失、保存散乱、要件不齐以及股东大会、董事会签字页管理不规范的问题,还存在材料造假风险。

(来源:银保监会官网)

针对上述违法违规行为,银保监会对华海保险罚款51万元,对赵小鸣予以警告并罚款10万元,合计被罚61万元。事实上,追溯华海保险的治理历程,不难发现其在内部控制方面已因多次违规被监管处罚。

2019年5月,因华海保险拟任董事张秀娜在未取得监管部门核准的保险公司董事任职资格情况下,参加了公司的董事会会议并参与投票表决,在实际工作中履履职,银保监会对此合计处罚7万元。

2019年7月,银保监会再次通报称因华海保险拟任副总经理于晖、拟任总经理助理唐海明,截至检查日均未获得相关披露,但在实际工作中履行相关职务被罚37万元。同时,结合车险业务虚列费用和违规销售华海康盈投资型产品的违法违规行为共计罚款187万元。值得一提的是,公司法人、董事长赵小鸣在这些罚单中均被提及。

多次聘任不具任资格的人员担任公司高管触碰监管红线后,华海保险的高管人员终于获得批复。2020年4月,华海保险合规负责人、副总经理、总经理助理等多为高管获准任命。

对于上述情况,华海保险在对发现网的回复中表示:华海财险高度重视,认真对待,严格按照中国银保监会的监管要求,正视历史遗留问题、逐一对照、认真整改。

与此同时,2020年华海保险各地分支公司还因未按照规定使用经批准的保险费率、虚列业务及管理费套取费用、编制虚假财务资料等违法违规行为收到5张罚单,累计被罚61万元。

公司股东三次转让股权 净利润波动幅度大

在整改过程中,华海保险股东股权转让也不顺利。1月13日,华海财险在其官网上披露了关于变更股东有关情况的信息披露公告,公告显示鹿山优质煤拟将其所持有的华海财险1.2亿股股权转让给恒安投资,若转让批复,恒安投资将与其余6家股东并列成为华海保险第二大股东。

(来源:华海保险官网)

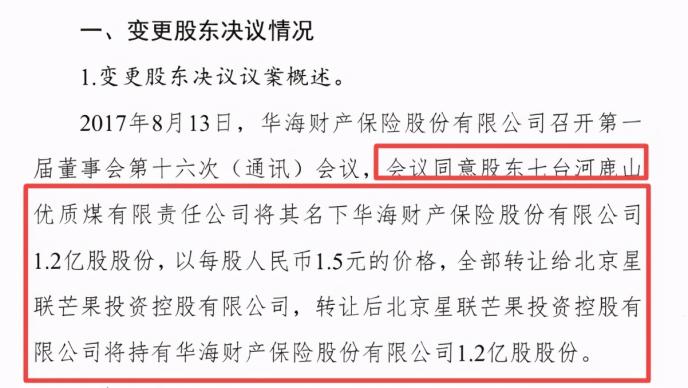

值得注意的是,这并非鹿山优质煤首次进行股权转让。华海保险官网信息显示,2017年8月,华海保险董事会会议同意鹿山优质煤将其名下1.2亿股股份,以每股人民币1.5元的价格全部转让给北京星联芒果投资控股有限公司。但此笔股权转让在披露公告后便陷入沉寂。

(来源:华海保险官网)

时隔两年,华海保险再次在官网披露了这笔股权的转让动态。不过股权的受让方却变成了河南新东方置业有限公司,转让数量以及比例维持不变。二次转让未果后,华海保险又一次披露了新的交易方案,鹿山优质煤的股权拟转让给恒安投资;四年时间,三度更换股权受让人,鹿山优质煤出让股权决心之坚定。

华海保险表示,公司部分股权转让是股东的自主市场行为。接到股东单位通知后,由公司负责上报监管部门审批。根据相关规定,公司已将相关信息在中保协网站和公司官网进行预先披露。该转让行为,需经监管部门核准后方可进行。

不过,相关业内人士表示,公司股东股权转让不顺与华海保险自身的经营状况也有一定的关联。

成立之初,华海保险实现保险业务收入0.01亿元,2015年华海保险第一个完整年度实现保险业务收入3.79亿元。随后四年保费快速发展,2016年-2019年分别实现保险业务收入11.93亿元、15.64亿元、20.52亿元和21.27亿元;根据华海保险2020年四个季度的偿付能力报告显示,华海保险在2020年保险业务收入为20.23亿元。

(来源:华海保险历年年报,发现网制表)

再看净利润方面,2014年-2017年,华海保险净利润分别亏损0.11亿元、1.22亿元、2.89亿元和0.31亿元,四年亏损4.53亿元;2017年-2018年扭亏为盈,实现净利润0.15亿元、0.23亿元;2020年实现微利0.06亿元。不过,华海保险对发现网表示,截止2020年底,公司预计实现综合收益1000万左右,总资产达到30.78亿元。

另外,从偿付能力指标和现金流来看,2019年末华海保险核心和偿付能力充足率为177.67%,2020年一季度和二季度分别187.29%和212.25%,较年末均有增长;但2020年三季度,华海保险核心和综合偿付能力充足率下降至179.49%,2020年四季度上升0.13个百分点至179.62%。

同时,2020年三季度偿付能力报告显示,华海保险3个月内的综合流动比率为69.84%,1年内的综合流动比率为63.87%;综合流动比率降至100%以下。在四季度,3个月内的综合流动比率112.72%,但1年内的综合流动比率仍在100%以下,为72.17%。

对此,华海保险表示,公司偿付能力充足达标,综合偿付能力充足率和核心偿付能力充足率平稳波动,均高于监管要求的100%。同时,机构铺设扎实推进,销售渠道稳步开拓,客服能力显著提升,内控合规全面改善,为公司稳健发展奠定了坚实基础。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国