李超

比特币价格上涨受益于一条宏观逻辑和两条属性逻辑:一是全球流动性投放淤积在金融体系内推升资产价格;二是比特币的稀缺性商品属性使其受益于再通胀逻辑;三是比特币所具有的跨国界、支付结算属性使其能在一定程度上对美元形成替代,受益于弱美元逻辑。短期内泡沫尚难破裂但需密切关注未来全球流动性拐点。

全球天量流动性宽松较难进入实体

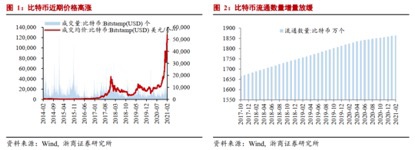

近期比特币价格快速上涨,价格已突破50000美元,我们认为仍是全球天量流动性宽松未能进入实体经济流入金融市场,并推升部分稀缺资产的价格所致。

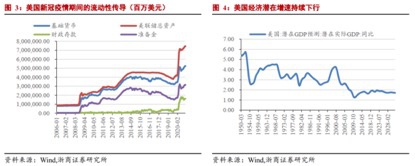

从全球范围看,发达经济体释放的天量流动性宽松较难进入实体,其本质原因在于经济潜在增长率的下行,实体层面难以提供具有吸引力的资本回报率。供给端来看,主要源于本轮科技革命尚未出现,全要素生产率未出现明显提升;从需求端来看,主要源于全球范围尤其是发达经济体缺乏增量需求。在此背景下,天量流动性宽松较难进入实体,持续淤积在金融体系内。以美国为例:

美联储2020年2月至今共计扩表3.3万亿美元,其中财政存款增加1.2万亿美元对大量流动性形成“截胡”,实际形成的基础货币增量规模仅1.8万亿美元。但基础货币增量仍未完全流入实体经济,其中1.4万亿美元的流动性以超额准备金形式留存银行体系,大致匡算仅4000亿美元流入实体经济。

流动性主要流入金融资产催生泡沫

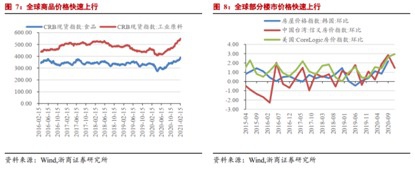

如上文所述,各国超发的货币未曾流入实体经济而是滞留金融体系内。2008年金融危机后,美、欧、日等央行大规模扩表,超发货币均囤积在金融体系内,流入存款准备金和股票市场两大蓄水池,较少进入实体经济,本轮疫情投放的流动性同样不例外。2020年2月-2021年1月,美国方面,美联储资产总规模增长32469亿美元,超额准备金增长16350亿美元,股市市值为438279亿美元,较去年2月增长了28%;欧洲方面,欧央行资产总规模增长23414亿欧元,超额准备金增长18218亿欧元,德国股市市值为20593亿美元,较去年2月增长11%;日本方面,日央行资产总规模增长1246千亿日元,超额准备金增长858690亿日元,股市市值为63474亿美元,较去年2月增长17%。全球主要经济体的数据均显示,超发的流动性更多涌入资本市场,推升金融资产泡沫。

此外,部分股市未曾容纳的流动性进一步向其他资产溢出。2020年下半年以来,大宗商品、各国股市、多地楼市(美国、韩国、中国台湾以及中国部分一线城市的房价均出现大幅上涨)以及近期比特币的狂飙猛进均源于此,这也是近期比特币价格上行的重要宏观逻辑。

比特币身披科技创新外衣助推其成为资本追捧目标

比特币具有的诸多特质使其成为资本市场的追捧目标。

一是比特币身披科技创新外衣,符合当前数据创新浪潮的趋势。比特币(Bitcoin)的概念最初由中本聪在2008年11月1日提出,并于2009年1月3日正式诞生。区块链技术是比特币的底层技术,其本质是一组复杂算法所生成的特解。特解是指方程组所能得到有限个解中的一组。而每一个特解都能解开方程并且是唯一的。比特币本质也是一种数字资产。当前数字化技术渗透至各行业以及经济生活的各个领域,比特币为代表的数字货币是数字化技术在交易支付领域的一个应用,也是当前数字创新浪潮的体现。

二是部分资本及科技巨头的站台进一步助推比特币热情。典型如特斯拉出资15亿美元投资比特币并接受比特币作为车辆的支付选择;软银资本孙正义也曾大规模参与比特币投资。

比特币具备历史上泡沫最重要特征:稀缺性

历史上重要的三次资产价格泡沫中,其标的资产皆有稀缺性特征。

17世纪荷兰的郁金香在当时的供给有限,从种子到完全开花需要7-12年时间,而随后风靡的实际是受过病毒感染的双色或多色郁金香,则需要更长时间培育。最初被郁金香吸引的是植物爱好者,随后由于供给有限、标的稀缺使得价格节节攀升继而吸引了投机分子的加入。投机交易持续推升郁金香价格吸引了更多平民加入,甚至由于现货不足引进了古老的期货交易制度。虽然泡沫最终破裂,但泡沫的本质起源于多色郁金香的稀缺性。

18世纪的密西西比泡沫、南海公司泡沫的形成基础则来自密西西比公司、南海公司所垄断的业务和资源,以及公司股权的稀缺性。密西西比州公司的稀缺性源自于法国政府给予其在密西西比河流域和路易斯安那州25年的垄断贸易经营全。南海公司的稀缺性则源自于其和政府的密切关系,包括南海公司的公司股权换购国债计划、英国皇室1713年赋予的授予垄断经营权以及向“南海”和南美诸岛的奴隶供应业务等。

比特币的底层技术使其具有稀缺性,这也是历史上资产价格泡沫的重要特征之一。一是开发新币的速度持续衰减,意味着资产增量随着时间的推移而减少,即“比特币减半”。意指每10分钟创造的比特币数量将在每4年减少一半。最近一次产能减半发生在2020年5月12日。预计下一次减半可能发生在2024年;二是比特币总数有上限,由于其底层算法约束,其开发数量为收敛等比数列,总和受上限约束,到2140年时,将不再有新的比特币产生,最终流通中的比特币将略低于2100万个,实际可流通的量还会因为私钥丢失等因素进一步减少减少。截至2021年2月19日时,比特币流通数量约1863.2万个。比特币拥有的稀缺性商品属性使其在一定程度上受益于当前的再通胀交易逻辑。

比特币有美元走势弱化,市场寻找替代品逻辑

历史上,美元呈现出规律的周期性波动,美元波动与全球资本流动根本上取决于供给侧生产要素的相对优势。我们认为当前美元周期已经进入确定性下行通道,未来7-8年美元将处于一轮大的下行周期中,资本将流出美国选择其他生产要素占优的经济体。

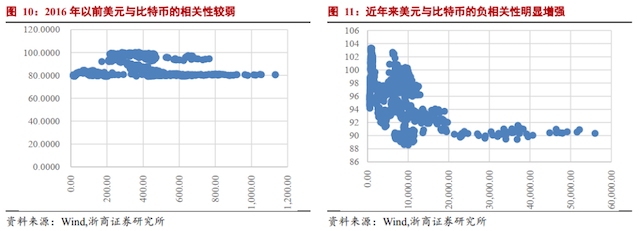

在此背景下,我们认为比特币的走强具有美元走弱后,市场寻找美元替代品的逻辑。一是比特币本身便是美元计价的资产,与原油等诸多商品一致,美元走弱将利多此类资产价格走势。二是比特币是数字货币,虽然具有较大监管风险,但本身具有跨越国界限制、支付结算等潜在属性,使其能在一定程度上对美元这一国际结算货币形成替代。从美元与比特币的价格走势看,伴随数字经济的发展以及数字货币热度的持续提升,美元与比特币走势的负相关性明显增强。

比特币泡沫尚难破灭关注未来全球流动性拐点

综上,比特币本轮价格上涨受益于三条主线逻辑,分别是一条宏观逻辑和两条属性逻辑:一是全球流动性投放未流入实体经济,滞留金融体系内推升资产价格带动比特币价格上行;二是比特币本身的稀缺性商品属性使其具有资产价格泡沫的基本特征,也使其受益于当前的再通胀交易逻辑;三是比特币所具有的跨国界、支付结算功能使其能在一定程度上对美元形成替代,受益于当前的弱美元逻辑。未来比特币行情能否继续演绎很大程度取决于宏观流动性能否继续推升资产价格,短期内泡沫尚难破裂但需密切关注未来全球流动性拐点。

对于流动性拐点的判断,我们继续维持原有观点:美联储将在Q1继续维持当前速度开展扩表,Q2可能迎来宽松速率的拐点,下半年起可能逐步停止扩表并通过扭曲操作重点控制长端收益率,核心驱动因素便是财政存款冗余资金的投放。即便美联储在2021年“零扩表”,财政淤积资金的支出也可能带来1.2万亿美元的基础货币增量,这一规模与2020年美联储无限量量化宽松背景下带来的基础货币增量几近相当,美联储持续QE必要性明显下降,量化宽松规模收敛的时间可能超市场预期提前。

(作者为浙商证券首席经济学家)

责任编辑:徐芸茜 主编:程凯

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国