来源:国君固收研究债市覃谈

报告导读

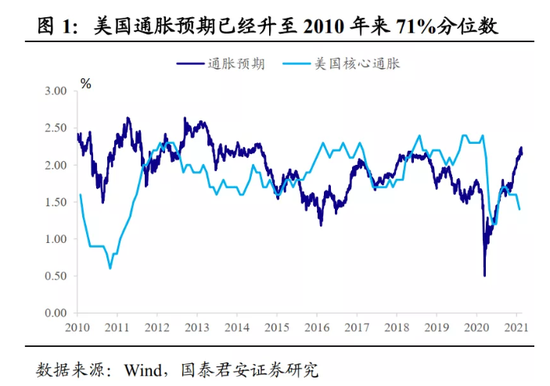

油价突破60美元/桶,全球掀起再通胀交易。随着油价突破60美元/桶和铜价加速上涨并突破2011年高点,10年美国TIPS隐含的通胀预期上行至2.2%。资本市场也掀起一轮再通胀交易。

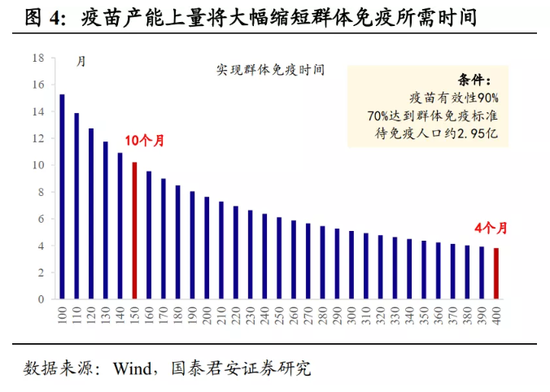

探究这一轮再通胀交易的深层原因,可以总结为政策发力+疫苗见效。①美国新一轮规模1.9万亿刺激方案超预期落地;市场预期直到2023年3月前Fed才会加息。②根据彭博预测,到6月份疫苗产能将从1000万剂/周扩大3倍至3000万剂/周,据此测算,美国实现群体免疫时间将缩短60%至4个月左右。

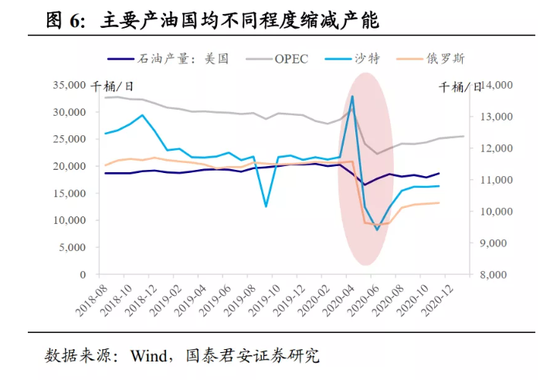

2020Q4至今的两轮油价上涨,供给收缩起到很大助推作用。2020.11~2020.12,市场对疫苗产能存在质疑,部分经济体再度封锁,均加剧了供给的不确定性。原油从35美元/桶涨至50美元/桶。2021.01至当前,沙特意外主动减产+美国寒潮被动减产,油价快速突破60美元/桶。

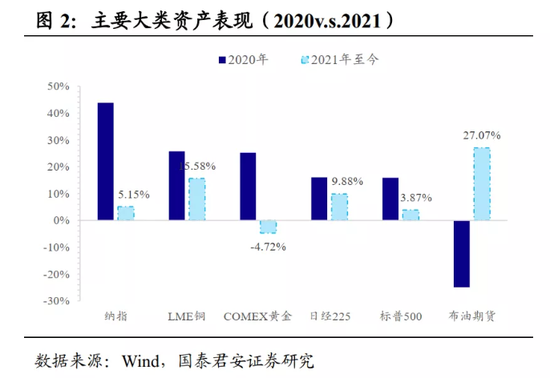

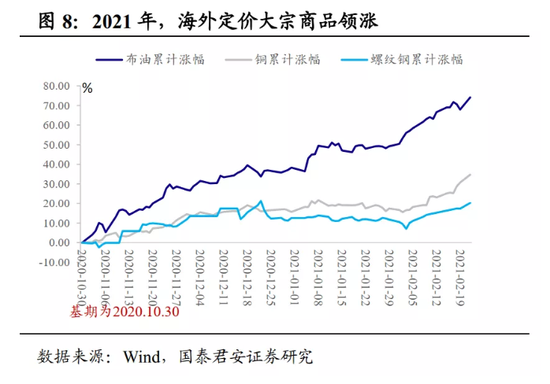

铜价暴涨也类似油价,很大程度上受到供给短缺逻辑的驱动。然而从内部结构来看,2020Q4以来,原油涨幅74%,远高于铜价35%,高于螺纹钢的20%。由于国内地产和基建需求难以大幅改善,国内定价大宗商品价格弹性远远弱于海外定价大宗品。

供给驱动的阶段性通胀上升,并不必然对应货币政策转向。此前我们分析过,供给驱动的商品牛市,其持续时间和强度均远不及需求改善驱动的商品牛市。此外,随着央行货币政策更加需要统筹兼顾,供给驱动的阶段性通胀压力,并不足以驱使政策转为紧缩,典型案例是2019Q4。

但需要关注的风险是,输入性通胀压力有多大?参考历史几轮商品上行周期,相对保守估计下油价至少有翻倍行情。假设油价上半年涨到70美元/桶,那么对应CPI高点对应的是5月份3.0%,PPI高点5月份4.4%。当前至5月份,CPI与PPI均处于加速上行阶段。

债市维持震荡走势的概率较大。国内货币政策已经提前收紧,通胀驱动的货币政策收紧更可能发生在海外,而国内受到冲击相对有限。国内货币政策在现有的中性基调下出现大幅宽松或大幅收紧的概率均较低,现阶段投资者没有必要对债市过度悲观,我们对债市下一阶段维持区间震荡的判断。

正文

油价突破60美元/桶,全球掀起再通胀交易。随着近期油价突破60美元/桶和铜价加速上涨并突破2011年高点,全球通胀预期显著升温,10年美国TIPS隐含的通胀预期达到2.2%,升至2010年以来的71%分位数,而这一指标通常领先于美国核心PCE。资本市场也掀起一轮再通胀交易,表现为债券暴跌、大宗商品大涨、股票风格切换。

探究这一轮再通胀交易的深层原因,可以总结为政策发力+疫苗见效。政策方面,①美国财政刺激规模扩大。2月5日,美国新一轮规模1.9万亿刺激方案的预案通过,3月14日之前有望正式落地。②主要经济体进入超长宽松周期。以美国为例,市场预期Fed一直到2022年底有70%概率加息,到2023年3月前加息概率才达到100%。其意义在于,全球央行对于通胀的容忍度提升,也因此股市只是进行了结构切换而非转为普跌。

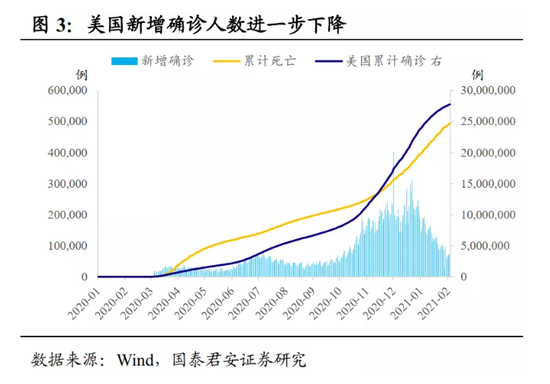

此前疫情反复压制市场对经济复苏的预期。但事实来看,B117型变异毒株并未引起新一轮疫情大规模扩散,美国新增确诊人数进一步下降。目前发达经济体疫苗接种率平均达到了15%,并且速度可能进一步加快。以英国为例,2月中旬接种率达到30%,根据首相鲍里斯的说法,预计7月底前完成对所有50岁以上公民的接种。

此外,根据彭博预测,到6月份疫苗产能将从1000万剂/周扩大3倍至3000万剂/周。根据美国总人口、已确诊、累计接种等已知条件测算待免疫人口约为2.95亿人(根据WHO,70%即达到群体免疫水平),假设疫苗有效率90%,那么疫苗产能大增意味着美国实现群体免疫时间将缩短60%至4个月左右。

2020Q4至今的两轮油价上涨,供给收缩起到很大助推作用。疫情出现后,国际油价经历过三波上涨,2020.05~2020.10,国内复工复产,海外刺激力度加强,共同推动了大宗商品市场温和上涨。这一阶段,主要反映的是向正常水平的估值修复。2020.11~2020.12,彼时市场对疫苗产能存在质疑,而部分经济体圣诞节前再度搞封锁,也加剧了供给的不确定性。WTI原油从35美元/桶快速上涨至50美元/桶,此外,铁矿石受到澳大利亚单一供给约束也暴涨超过40%。2021.01至当前,沙特意外主动减产+美国寒潮被动减产,叠加美国蓝营横扫格局下营造出额外的财政刺激空间,共同导致市场预期原油供需缺口将进一步拉大,原油及工业金属价格均暴涨。

另外还有两大佐证:①铜价暴涨也受到供给短缺逻辑的驱动。根据国际铜业研究组织(ICSG)数据,2019~2020年,全球铜矿产量分别下降0.2%和1.5%。2010年后,LME全球铜库存持续下跌,截至当前已经跌至7.5亿吨的历史新低。

②对比国内和海外分别定价的大宗商品,2016~2017年国内供给侧改革阶段,螺纹钢累计涨幅达到157%,高于原油的65%,高于铜价的42%;而2020Q4以来,原油涨幅74%,远高于铜价35%,高于螺纹钢的20%。在国内地产和基建需求难以大幅改善、国内供给侧改革持续时间较久的背景下,导致国内定价大宗商品价格弹性远远弱于海外定价大宗品。

供给驱动的阶段性通胀上升,并不必然对应货币政策转向。此前我们分析过,供给驱动的商品牛市,其持续时间和强度均远不及需求改善驱动的商品牛市。对比国内两轮典型的大宗商品牛市,2008.12~2011.02是需求改善驱动,而2015.12~2017.02是供给收缩驱动。主要结论如下:①需求驱动的牛市持续时间更长,前者持续时间26个月,后者仅14 个月;②需求驱动的牛市涨幅更大,两个阶段南华工业品指数分别涨 126.0%、92.7%;③需求驱动的牛市PPI 涨幅更大,两个阶段 PPI 同比分别较最低点上行15.3%、13.7%。

此外,随着央行货币政策更加需要统筹兼顾,供给驱动的阶段性通胀压力,并不足以驱使政策转为紧缩。典型案例是2019Q4,超级猪周期持续推动CPI大幅上行,债市因此暴跌。然而,当年11月初央行反而调降一年期MLF利率5bp,债市因此突破震荡转牛。

但需要关注的风险是,输入性通胀压力有多大?如果叠加了需求一端,只要供给不出现超前大幅扩张,参考历史几轮商品上行周期,相对保守估计下油价至少有翻倍行情,即从低点35美元/桶左右涨至70美元/桶。对应当前来看,油价上涨还未结束。在这一情形下,货币政策进一步收紧的拐点可能会到来,至少在市场预期层面会兑现。

由于原油等大宗商品是海外定价,对应国内是防止输入性通胀的风险。具体测算油价对国内通胀的影响,测算结果显示,油价每上涨1%抬升CPI约0.01%,抬升PPI约0.05%。假设油价上半年涨到70美元/桶,那么对应CPI高点对应的是5月份3.0%,PPI高点5月份4.4%。当前至5月份,CPI与PPI均处于加速上行阶段。

债市维持震荡走势的概率较大。进一步区分海外和国内两个视角,海外经济的特征是加速复苏+通胀升温,而国内是经济环比回落+输入性通胀风险。如此来看,海外经济往过热方向发展,而国内则滞涨概率更高。以上经济特征以及未来发展趋势,对应的货币政策取向也不同,海外经济和通胀导向货币政策一致性收紧,而国内则需要在两者背离中进行动态平衡。

考虑到国内货币政策早已提前收紧,通胀驱动的货币政策收紧更可能发生在海外,因此国内受到冲击相对有限。国内货币政策在现有的中性基调下出现大幅宽松或大幅收紧的概率均较低,现阶段投资者没有必要对债市过度悲观,我们对债市下一阶段维持区间震荡的判断。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国