原标题:美债波动率指数逼近去年4月以来最高点,股汇“双风暴”还有多远?

昨日金十数据报道称,摩根士丹利提出,若要判断美债收益率下一步会怎么走或者美联储的政策是否会发生变化,可关注3个前瞻指标:i)通胀曲线;ii)投资者资金流动;iii)利率波动性。摩根士丹利还指出,其中前两个的变动比较缓慢,债券波动性指数(MOVE index)才是衡量潜在收益率是否失控的最佳实时指标。最新报道称,目前这个指数逼近4月份以来最高点。

华尔街比较笃定的是,美债收益率还会进一步攀升,而尚未同步生变的股市和外汇市场会面临一场动荡。这是因为美国政府有望推出大规模刺激方案,加之新冠疫苗开始逐步接种,交易员们提高了对全球经济增长的期望。

贝莱德预计今年将有多达2.8万亿美元的额外财政支出,长债利率有进一步上升的风险。贝莱德已将政府债券和信用债的评级调降至减持。

纽约梅隆银行的外汇和宏观策略师John Velis表示,美国还有很多刺激计划正在酝酿之中,最终规模可能达到2-3万亿美元,包括晚些时候出炉的专注于基础设施和增长的另一个一揽子计划。他预测到4月份10年期美债收益率有可能达到2%。

股市恐慌指数VIX何时会被债市撼动?

大西洋两岸的波动率指标暗示着,投资者可能面临自从一年前新冠疫情引起市场崩溃以来的最大行情波动。

据外媒报道,跟踪美债隐含波动率的ICE BofA MOVE指数目前接近4月以来的最高水平,而欧洲市场一个类似指标也达到6月以来的最高点。

“熊市陷阱报告”(Bear Traps Report)的编辑Larry McDonald也在他的新报告中指出,债券波动性指数(MOVE)本周暴涨达到了自去年3月以来的200天移动均线上方的最高点。他警告:

“这样的突破确认了美国国债处于长期熊市。尽管本周美国国债市场的波动性已经激增,但回顾5年的历史,它仍有很大的上升空间。 ”

McDonald进一步指出,上一次美国国债波动率达到如此高的水平(62)是在美国的选举日,当时VIX达到35(现在VIX为22)。

野村证券的Masanari Takada此前计算得出,如果美债抛售从此开始加速,且CTA转向做空美债期货,那么波动将“基本上不可阻挡,10年期美债收益率将被推高至1.5%以上” ,并迫使美股(标准普尔500指数)下调8%或更多” 。

如果发生这种情况,可以预期MOVE指数将快速上升,也许会上升到三位数。那么,这将对VIX以及风险资产造成什么影响呢?

瑞银证券股票衍生品研究主管Stuart Kaiser给出了最新答案。他写道:

“如今,焦虑情绪在市场的每个角落蔓延,但避险市场的焦虑程度比股市还要严重。如果利率波动性按照目前的速度发展下去,标普500指数的‘恐慌指标’将不得不迎头赶上。 ”

根据Keiser的说法,虽然VIX指数的水平取决于一小部分标普500期权,而不是直接取决于收益率,但股市波动率和利率之间存在概念上的联系,因为市场某个领域的焦虑加剧可能最终也会导致其他领域出现类似的焦虑现象。

到目前为止,如下图所示,波动率的增长速度并不相等:利率波动率在截至周一的五天内上涨了四分之一,而恐慌指数VIX徘徊在过去几个月的最低点附近。令VIX停滞不前的是通货膨胀贸易,它提高了单一股票的分散度并抑制了指数的波动性,并且人们乐观地认为,通胀对股票的影响不如对债券市场那么可怕。

Kaiser表示,如果收益率水平正在上升,但隐含波动不大,那么收益率的走高还是可控的,对于投资者不算太可怕,但现在的情况并非如此。他补充说:

“如果上周利率波动加剧且收益率上涨的情况重演,我们可能会看到VIX出现更明显的反应。”

那么,利率变动幅度要有多大才可能使VIX指数脱离近期的交易范围?

Kaiser说,虽然很难预测,但收益率再上升25个基点就可以做到。也就是说,在此之前,利率波动率仍有一定的上升空间,而不会对VIX产生溢出效应。

外汇市场面临着重置风险

股市之外,汇市存在着同样的问题,尽管美债收益率不断走高,但外汇市场并没有出现同等的反应。

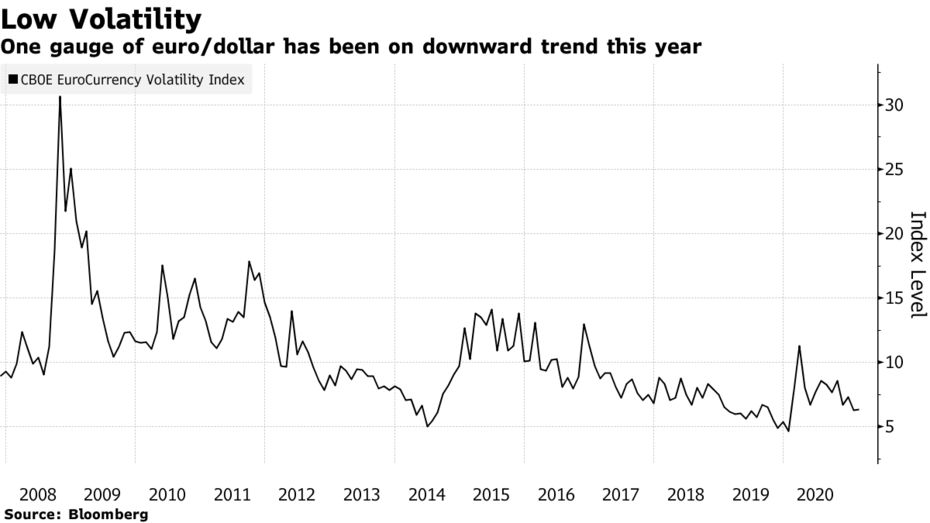

例如,衡量欧元/美元近期波动性的CBOE欧元货币波动性指数,它在2021年至今的大部分时间里都处于下降趋势,徘徊在过去12年的最低水平附近。

华尔街最受关注的美债市场波动指标ICE BofA MOVE Index的创造者Harley Bassman说,货币的波动性是如此之低,后市几乎肯定会上升。

他强调,目前各种金融工具的隐含波动率“过低”。他说,拜登政府和美联储采取的财政和货币政策相结合,“可能会导致双向波动”。 他说,虽然利率的更大波动应该转化为货币的波动,但“现在的预测更具挑战性。”

纽约梅隆银行的Velis表示,可以关注日元的情况,日元的隐含波动率在所有主要货币之中是最低的,“有更大的上涨空间”。他认为美元的下一个方向“模糊不清”。

在Brown Advisory公司管理着1000亿美元资金的投资组合经理Thomas Graff表示,债券和货币市场一直在定价拜登的1.9万亿美元刺激计划,这转变为短暂的通货膨胀,需求经历了暴增后又骤减。他指出,尚未定价的是经济将出现持久的蓬勃发展,如果财政压力足以使美国进入更高速的增长,那可能会导致美元走高并使货币市场更加动荡。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国