热点栏目

热点栏目来源:芝商所CMEGroup

原标题:【重磅分析】春节后国内外玉米行情齐齐上涨,后市将如何?

国际市场:

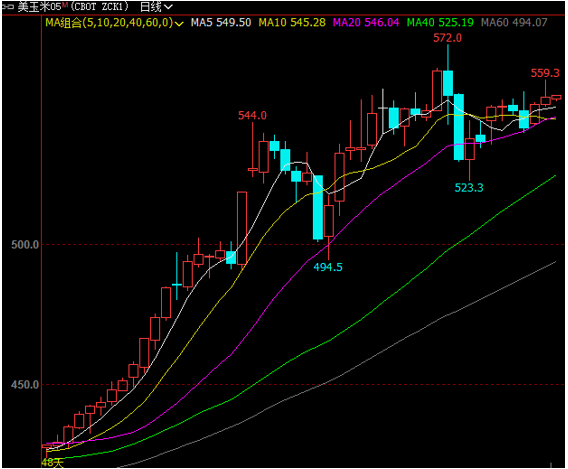

美国农业部(USDA)在2月份供需报告中下调2020/21年度美国玉米期末库存预估5000万蒲式耳至15亿蒲式耳,这一数值远高于此前市场预测均值的14亿蒲式耳;全球玉米期末库存数据则上调270万吨至2.865亿吨,利空的报告公布后芝商所旗下的CBOT玉米期价承压大幅大挫,主力5月期约一度跌破530美分关口。然而时移事易,多雨天气耽搁巴西大豆收获进度,进而也耽搁了二季玉米播种,阿根廷大部分农业产区天气干燥亦可能制约玉米单产潜力,加上俄罗斯和乌克兰近来采取措施限制玉米出口,进而提振美国玉米出口前景,均对美玉米期价构成支撑,春节假期过后CBOT玉米期价震荡回升,截止周一晚主力合约收报于550.5美分,较节前低位523.25美分累计上涨逾5%。

附图:CBOT玉米期价走势图

展望后市,目前阿根廷玉米播种已经基本结束,但巴西玉米播种及收获严重耽搁,尤其是巴西二季玉米播种进度缓慢(二季玉米是巴西最大的玉米作物,主要出口到海外),加上USDA出口检验周报显示,截至2021年2月18日的一周,美国玉米出口检验量为123万吨,虽然比一周前减少6.32%,但同比上年同期增长33.31%;当周美国对中国(大陆)出口14.4万吨玉米,高于前一周的6.9万吨。至于宏观面,交易员期待在大规模财政和货币刺激政策助推下,今年全球经济将从疫情打击中反弹,美元指数迎来大幅走软,且相关数据显示美国原油库存持续下降,增强了市场对预期中全球燃料需求升温的乐观情绪,节后以来国际油价震荡上涨并成功站稳60美元关口,外围环境改善,亦对美玉米增添利多,近期美玉米期价整体或将延续偏强运行走势,未来或冲击600美分大关。

国内市场:

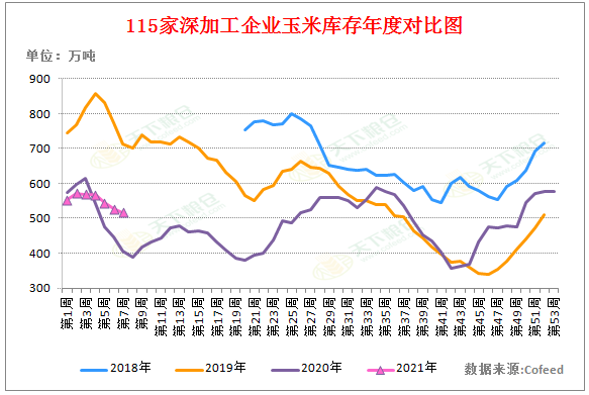

今年主产区玉米减产,再加上政策粮减少,市场可预见的供应偏紧,加之主产区售粮进度快于往年,当前部分地区基层农户余粮不多,市场有惜售、观望情绪,阶段性玉米供应一度减少,而春节假期刚过后多数用粮企业已陆续恢复玉米收购,因春节期间正常加工企业库存经过消耗,库存普遍降至相对低位,据天下粮仓网对样本企业调查显示,截止2021年2月19日当周(第7周)深加工企业玉米库存总量(含拍卖粮)在550.88万吨,较前一周的563.63万吨下降12.75万吨,降幅在2.26%,而较节前的582.04万吨下降31.16万吨,降幅在5.35%。随着用粮企业节后补库需求放大,提振节后国内玉米现货价格全线上涨,如下图所示。

附图:深加工企业玉米库存图

附图:国内玉米现货均价走势图

附图:国内玉米现货均价走势图

2月21日中央一号文件正式发布,涉及玉米的主要有:完善玉米大豆生产者补贴政策;扩大玉米小麦稻谷三大粮食作物完全成本保险和收入保险试点范围等。其中文件提到在坚守18亿亩耕地红线的基础上,尽可能多的提高农民收入,实施措施主要包括种植生产补贴及最低收购政策等。对此不难看出一方面针对去年玉米供应缺口,国家采取措施在增产与进口双管齐下,但提高农民收入一靠补贴二靠售粮价格,最直接的办法就是农产品增值,所以在政策上短期内应该不会出现大幅压价现象,从目前的售粮进度来看,东北地区玉米售粮超过七成,农户手中余粮仅有两成略多,目前尚未有集中卖粮意向,故而在供应端惜售背景下市场的集中供应放量大概率难以出现。

但考虑到近一时期饲料企业谷物替代玉米比例持续增加,尤其去年玉米进口量创下历史新高,海关总署数据显示去年玉米进口量累计达到11294167.56吨,同比增幅在137.74%,且今年进口玉米配额720万吨已早早超过,同时我国也加大了高粱、稻谷、小麦的进口量,作为玉米的替代品的数量增加,同时近期部分生猪产区非洲瘟疫略有抬头,养殖户集中出栏,1月份生猪及母猪存栏环比下降,未来玉米饲用需求量或有所下调,这将一定程度上抑制玉米价格涨势。但利多稍居上风,未来国内玉米行情整体震荡偏强运行走势或仍未改变。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国