原标题:再通胀交易下美债利率上限在哪?

来源:债市覃谈

报告导读

过去一个月海外演绎再通胀交易,实际利率和通胀预期推动美债利率加速上行。海外疫情缓和、疫苗见效和政策刺激是本轮再通胀交易的重要推手,海外复苏加速是核心驱动,油价突破60美元/桶和铜价加速上涨是催化剂。10Y美债利率从年初至今已累计上行44bp至1.37%。

全球资本市场对美国通胀的担忧正在升温,从而担心美联储可能不得不提前收紧来应对通胀。参考2009Q4-2012Q1的经验,阶段性通胀并不会导致美联储在经济复苏期间收紧货币。站在当下,海外市场对于美国通胀已经计入了较多的预期。一方面,通胀对股市贴现率影响的预期或已超调,另一方面,2021年平均通胀突破2%的可能性并不高,年内高点在二季度。

当前美联储的政策权衡:重视就业复苏,淡化通胀担忧。美联储面临的困境是,一方面如果不维持更长时间的货币宽松,就业复苏将很难惠及到更多低收入人群,而另一方面过长时间的宽松叠加财政刺激,可能催生过高通胀和资产泡沫。目前来看,美联储选择了前者。近期表态强调美国高通胀的风险仍然较低,鸽派的底气亦来自于通胀创造机制的长期“失灵”。

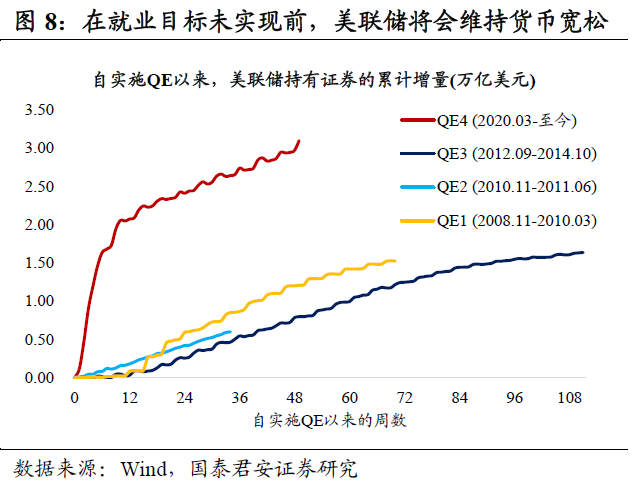

在就业目标未实现前,美联储将会维持货币宽松。天量刺激+学习效应,美联储货政正常化将会是一项漫长而谨慎的“精密工程”。讨论美联储退出QE还为时尚早,除了就业目标尚未实现,还有另外两个原因:①一方面是美国仍处于财政扩张周期,美联储难以摆脱赤字货币化;②另一方面,如果鲍威尔2021年无法连任,市场对政策连续性和潜在继任者的担忧,也会让美联储更加小心谨慎。一个比较合理的基准情形是美联储将会在2022年上半年开始削减QE,在2023年停止扩表并考虑加息。

美债利率年内仍有走高空间,但空间不大。考虑到疫情持续改善、疫苗接种加快、蓝营横扫释放更多财政空间,参考2020年2月疫情爆发前的水平,预计10Y美债利率上限在1.50-1.70%。当前美债隐含通胀预期已经相对较高,因此后续美债利率上行将会以实际利率上升+通胀预期收敛的形式展开,未来1-2个季度突破我们预测的区间上限可能性不高。

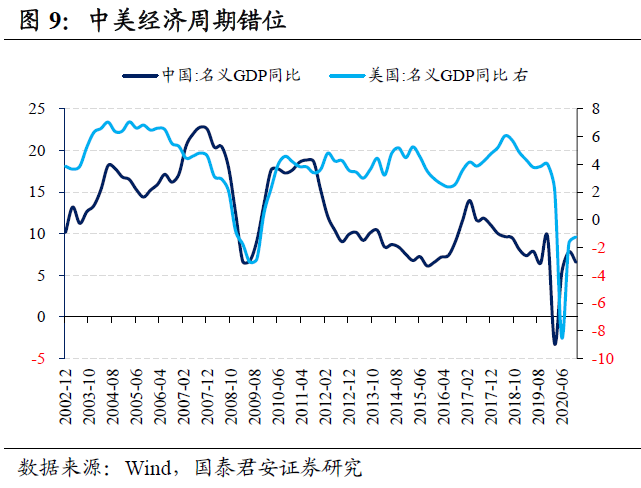

落脚到国内,海外再通胀交易对国内债市冲击有限,债市下一阶段将维持区间震荡。中美疫情、金融和经济周期的错位,决定了国内货政对外“脱敏”。海外通胀担忧升温,加剧了对美联储收紧的担忧,但是国内央行早已提前收紧并回归中性基调,因此对国内的实质性影响有限。在人民币汇率稳定和中美利差仍处高位的背景下,美债利率上行与国内债市联动性并不强,因此投资者短期内对国内债市无需过度悲观。

正文

过去一个月海外演绎再通胀交易,实际利率和通胀预期推动美债利率加速上行。海外疫情缓和、疫苗见效和政策刺激是本轮再通胀交易的重要推手,海外复苏加速是核心驱动,油价突破60美元/桶和铜价加速上涨是催化剂。

本轮美债利率上行始于1月初民主党以微弱优势拿下参议院,蓝营横扫格局打开了美国新一轮财政刺激的想象空间。10Y美债利率从年初至今已累计上行44bp至1.37%,其中实际利率(10Y TIPS)上行27bp至-0.79%,并且从2月以来加速上行;通胀预期(10Y Breakeven)上行17bp至2.16%,升至2010年以来的71%分位数。

美债利率曲线陡峭化且短端稳定,对应着经济复苏预期的强化。尽管10Y美债利率突破1.3%,但是更能反映货币政策预期的2Y美债利率一直“趴着未动”,期限利差走阔对应着经济复苏预期的强化;而另一方面,美国投资级和高收益企业债的信用利差仍在收窄,以3个月美元LIBOR-OIS基差、3个月美元/日元交叉互换基差为代表的流动性风险指标也基本平稳。

全球资本市场对美国通胀的担忧正在升温,从而担心美联储可能不得不提前收紧来应对通胀。经济复苏初期,长端利率上行和曲线陡峭化往往对应着经济和盈利修复,市场交易的是经济复苏,但是如果通胀预期和实际利率攀升过快,市场可能开始对政策转向进行交易,利率的上行将会给估值带来压力。拜登政府1.9万亿美元财政刺激在3月14日前正式出台几无悬念,而1.5-2亿美元的基建计划正在酝酿,在这样的强刺激背景下,海外投资者开始担忧美联储未来可能对通胀失控。

参考2009Q4-2012Q1的经验,阶段性通胀并不会导致美联储在经济复苏期间收紧货币。美联储倾向于使用PCE同比和核心PCE同比来衡量美国整体通胀和核心通胀水平。这一期间恰逢美联储推出两轮QE、以及欧洲和美国主权债务危机,经济和就业复苏是美联储首要目标。流动性宽松和全球缓慢复苏背景下,大宗商品处于大牛市,美国整体通胀持续抬升且最高触及3.06%,而核心通胀一直稳定在1.5%左右,二者的剪刀差持续了30个月,但美联储聚焦在核心通胀而并未收紧货币。

站在当下,海外市场对于美国通胀已经计入了较多的预期。一方面,近期美股和A股连续下跌后,通胀对股市贴现率影响的预期或已超调。在经济复苏初期,贴现率的上升会被分母端风险溢价的收窄、分子端盈利的修复所抵消,只有当贴现率快速攀升的负面影响盖过风险溢价和盈利,才会导致股市下跌。参考过去美债和美股的相关性,10Y美债利率上行导致美股下跌的静态阈值大约在2-2.5%附近,当前水平距离该阈值可能仍有60-130bp的空间。

另一方面,2021年美国平均通胀突破2%的可能性并不高。预计美国PCE同比将会在低基数效应、疫情改善、新一轮财政刺激下持续抬升,年内高点在二季度(2.3%),全年 PCE和核心PCE增速均在1.9%左右。

当前美联储的政策权衡:重视就业复苏,淡化通胀担忧。美联储面临的困境是,一方面如果不维持更长时间的货币宽松,就业复苏将很难惠及到更多低收入人群,而疫情对美国低收入、少数族裔人群的冲击最大,而另一方面过长时间的宽松叠加拜登政府“Act Big”的财政刺激,可能催生过高通胀和资产泡沫。目前来看,美联储选择了前者,这与2020年8月引入平均通胀目标制的动机是较为一致的。

美联储近期表态强调美国高通胀的风险仍然较低。1月FOMC会议纪要强调“应当区分一次性的物价波动以及潜在通胀趋势”。鲍威尔隔夜在国会听证会也表示,“预计通胀将会走高,但升幅不会太大、也不会持续上升,美联储无意重犯20世纪70年代那样的高通胀错误”。此外,他也正式给出了美联储加息的触发条件,“失业率降至4.3%以下、通胀达到2.0%、通胀预期超过2.0%”,并且表示“美国或需三年才能实现通胀目标”。

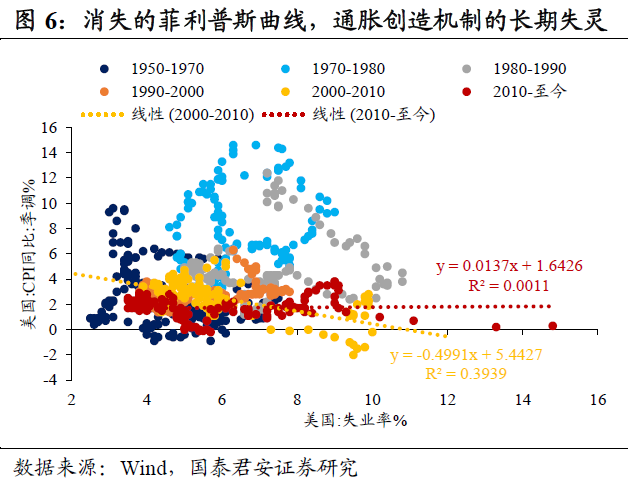

美联储鸽派的底气亦来自于通胀创造机制的长期“失灵”。二战后,经济学家发现通胀和失业率之间存在着此消彼长的负相关性。主流解释是人们在未预期到的货币宽松下,产生“货币幻觉”和乐观的经济行为。但当央行持续通过放水来刺激经济,市场预期将会自我进化,经济对货币超发将逐渐钝化,工资增速很难传导到价格通胀,菲利普斯曲线开始失效。另外,人口老龄化、全球化、技术进步、贫富差距等结构性因素,也导致全球通胀长期低迷。而低通胀预期的形成和固化,又会通过自我实现进一步压低实际通胀。

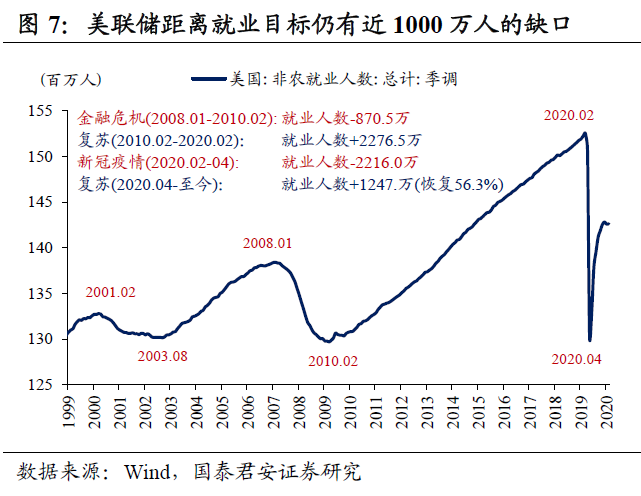

在就业目标未实现前,美联储将会维持货币宽松。天量刺激+学习效应,美联储货政正常化将会是一项漫长而谨慎的“精密工程”。美国非农就业人数距疫情前水平仍有969万人的缺口,按照5月以来平均每月新增就业138.6万人计算,仍然需要7个月的时间来完成修复。

美联储“看跌期权”的自我实现特征,意味着如果退出一旦激进,那么市场将会“逼仄”美联储来修正。2013年的削减恐慌(“Taper Tantrum”)将会是美联储极力避免的情形,鲍威尔也一再强调美联储将会对QE退出的时机和方式提前和市场进行充分沟通。

参考金融危机后美联储正常化的进程:基于时间约束的前瞻指引(A)→基于经济指标约束的前瞻指引(B)→QE购债规模削减(C)→停止扩表+观察期(D)→加息(E)→加息+观察期(F)→加息+缩表(G)。目前处于阶段B。

讨论美联储退出QE还为时尚早,除了就业目标尚未实现,还有另外两个原因:①一方面是美国仍处于财政扩张周期,美联储难以摆脱赤字货币化。耶伦反复呼吁国会利用“低利率环境”出台更大规模的财政刺激,并且以“利息支付占GDP比重尚不值得担忧”来作为暂时忽视美国债务问题的依据,这些都将掣肘美联储正常化的脚步。

在民主党通过“预算调节”立法程序以及51票的简单多数优势在参议院通过1.9万亿美元财政刺激方案后,拜登政府正在酝酿的1.5-2万亿美元基建计划必然要走“普通流程”,即需要在参议院争取60票才能通过共和党的阻挠。无论后者通过与否,都必将迫使美联储对于政策退出更加耐心。

②另一方面,2021年将会是鲍威尔任期的最后一年。如果鲍威尔无法连任,市场对政策连续性和潜在继任者的担忧,也会让美联储对任何重大政策变化更加小心谨慎。

一个比较合理的基准情形是美联储将会在2022年上半年开始削减QE,在2023年停止扩表并考虑加息,放缓QE购买速度将会是退出宽松政策立场的第一步。

美债利率年内仍有走高空间,但空间不大。此前我们在2021年度策略里提到,实际利率回升将会推动10Y美债利率逐季抬升至1.30-1.50%。考虑到疫情持续改善、疫苗接种加快、蓝营横扫释放更多财政空间,美债利率上限需要相应上修20bp至1.50-1.70%,这一目标区间也与2020年2月疫情爆发前的美债水平接近。当前美债隐含通胀预期已经相对较高,因此后续美债利率上行将会以实际利率上升+通胀预期收敛的形式展开,未来1-2个季度突破我们预测的区间上限可能性不高。

落脚到国内,海外再通胀交易对国内债市冲击有限,债市下一阶段将维持区间震荡。中美疫情、金融和经济周期的错位,决定了国内货政对外“脱敏”。海外通胀担忧升温,加剧了对美联储收紧的担忧,但是国内央行早已提前收紧并回归中性基调,因此对国内的实质性影响有限。在人民币汇率稳定和中美利差仍处高位的背景下,美债利率上行与国内债市联动性并不强,因此投资者短期内对国内债市无需过度悲观。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国