原标题:专题研究 | 两单城镇化建设企业债,透露了什么?

来源:债市研究

主要内容

2021年春节前后,两家企业分别完成县城新型城镇化建设专项企业债的注册,进一步推动此专项品种的发展。

项目概况:(1)浙江省龙港市国有资本运营有限公司:为龙港市主要基础设施建设主体,随着龙港市从苍南县独立,进行了部分资源整合,拥有当地主要的资源。本次债券募集资金20亿元,其中15亿元将用于龙港市智慧印艺小镇(一期)项目,以当地支柱产业印刷业为核心,促进产业转型升级。公司尚未进行债券融资。(2)山东郓城县水浒城市建设置业有限公司:为郓城县主要的基础设施投融资和建设主体,以工程代建收入为主,政府支持力度较大。本次债券募集资金8亿元,其中4亿元将用于郓城县新动能产业园基础设施建设项目,为区域内重点支持的生物制药产业。公司存续债券3只。

未来展望:第一,落地项目进一步指向有新型城镇化建设基础的地区。纳入国家新型城镇化综合试点城市、县城新型城镇化示范地区的城市,具有一定的城镇化基础和融资优势,但不是发行硬性要求。第二,规划清晰、属于区域支柱产业的产业园区项目具有一定优势。从目前的看,《发行指引》支持的两个其他领域,即县城新型基础设施和县城其他基础设施目前采用此创新品种的概率或较低;第三,主体级别为AA的县域内主要城投公司,具有发行优势,但是否增信取决于市场和监管。短期内,在经济形势尚未明朗之前,除资质条件很好的企业外,市场或维持谨慎。第四,发行主体为当地负责基础设施建设的主要平台,具有一定的融资优势。

短期看园区类项目选择县城新型城镇化建设专项企业债的概率较高,但增信措施或依然是发行必须条件。长期看,此专项债品种是否能大范围推行,取决于发行支持政策能否落地,一是,政府支持资金到位情况,二是发行主体级别要求是否能实现放宽。即,专项债券在项目质量方面的高要求需要与发行效率、发行条件的支持政策相融合,否则,推广难度较大。此外,专项企业债应“专款专用”,像地下综合管廊、停车场专项债,新型城镇化建设支持领域与已有专项债重合区域后期或进一步进行界定,以提高发行人选择产品的效率。

正文

一、项目概况

2021年2月春节前夕,浙江省龙港市国有资本运营有限公司(简称龙港国资)成功注册全国首单县城新型城镇化建设专项企业债,是2020年8月发改委正式下发《县城新型城镇化建设专项企业债券发行指引》(简称“《发行指引》”)后首只注册成功的项目。本次债券募集资金20亿元,其中15亿元将用于龙港市智慧印艺小镇(一期)项目。2021年2月18日,山东郓城县水浒城市建设置业有限公司(简称郓城城建)成为第二家成功注册本创新品种的企业,本次债券募集资金8亿元,其中4亿元将用于郓城县新动能产业园基础设施建设项目。

(一)龙港国资

1、企业概况

龙港国资成立于2016年12月,曾用名苍南县龙港公用事业建设投资有限公司,由龙岗市财政局100%持股。根据企查查数据,目前龙港国资参控股11家公司,其中全资控股子公司包括龙岗市城市建设发展有限公司、龙岗市产业科技发展有限公司、龙岗市交通发展有限公司、龙岗市水务发展有限公司,控股子公司包括龙岗市新城建设发展有限公司(持股比例90%)。其中,龙岗市新城建设发展有限公司及其两家子公司是南县国有资产投资集团成于2020年建制划转至龙港国资,三家公司总资产合计约74亿元。根据“20苍南国投MTN001”有关规定以及发行“20苍南国投MTN001”事前约定,需要龙港国资为苍南国投资产划转减少事项提供担保。从业务情况看,龙岗国资属于控股型企业,主要业务由子公司承担,覆盖基础设施建设和运营、水务、交通以及垃圾处理等。整体看,龙港国资及子公司正处于行政划分改变后的整合期。

2、区域财政、经济

龙岗市,原是属于苍南县的龙港镇,2019年8月经国务院批准,撤销苍南县龙港镇,设立县级龙港市,由浙江省直辖,温州市代管。龙港市不设乡镇、街道,划分9个片区。龙港市自建镇至设市期间先后获得联合国开发署可持续发展试点镇、全国小城镇建设示范镇、全国小城镇综合改革试点镇、温州市强镇扩权改革试点镇、全国新型城镇化试点镇、全国文明镇等荣誉。早在2014年,龙港镇就入围国家新型城镇化综合试点城市,并于2018年12月通过了专家组验收,当年实现地区生产总值305亿元,位列全国综合实力百强镇第17位。龙港市以印刷产业为主,全市有印刷企业余600家,年产值120亿元以上,其他包装和相关联及配套企业上万家,被授予“中国印刷城”的称号。

根据《龙港撤镇设事权财权划转方案》,2019年苍南县一般公共预算收入42.46亿元,划转龙港市一般公共预算收入16.89亿元。根据2020年龙岗市财政预算报告,2020年全市一般公共预算收入预期18.32亿元,转移性收入10亿元,上年专项结转收入2亿元。政府性基金收入预期26.6亿元,拟安排一般公共预算支出24.6亿元。地方政府债务余额46.77亿元,均为2015年以来的地方政府债券。整体看,政府债务率不高。

在城市建设方面,2015年7月开始建设的龙岗新城,经过5年多的建设,已完成多个基础性大型工程。这个由吹填及软基处理后开拓出来的新城,正开始新的发展阶段。根据2020年龙港市重点工程建设项目建设计划,全年计划投资约118亿元,其中新城建设占比40.7%。从全市来看,56个重点工程项目中各类园区10个,以小微企业创业园为主。

整体看,龙港市初设市,虽然之前进行了长期的城镇建设,但仍面临提标升级改造、产业园区建设、新城配套设施建设等新的要求。

3、募投项目

印艺小镇位于龙港老城与新城结合部位,同时也是滨江生态带和白沙河湿地的衔接区域。用地面积约3.51平方公里,建设面积1,812亩。小镇以印刷产业为核心,大力发展以工业设计、印刷材料、装备制造、印刷复制、包装及销售等为主体的印刷上下游产业,在苍南县原有的印刷产业基础上进行产业升级。以“产、销、研”一体化发展为依托,重点构建“1+1+1”产业体系,即1个基础支撑产业—绿色印刷产业,1个重点拓展产业—设计服务业,1个特色优势产业—休闲旅游业,最终实现容纳生产、生活、生态三大平台的城市综合体。2018年9月,印艺小镇被浙江省政府列入省级特色小镇第四批创建名单。除打造印刷包装时尚产业外,印艺小镇还将筹建了小镇客厅、印刷总部大厦等16个项目,同时构建了印刷产业创新服务综合体,引入创新资源,完善5大配套服务,建设创业孵化服务中心、知识产权服务中心、科技金融服务中心、技术转移服务中心和公共服务改革中心,加快转化创新成果。在印艺小镇中小微园是主要形式,2018年启动以来,已先后建成多个印刷产业小微园,集聚近千家企业。印艺小镇客厅、工业3A级旅游景区已陆续开始施工。

4、债券融资情况

龙港国资目前尚未发行过债券,但在2020年9月龙港市国家新型城镇化综合改革新闻发布会上市长曾表示龙港国资主体级别为AA。从温州市存量国有企业债券看,以市级主体为主,8个县(含县级市)中有5个县有存量债券,共计6家企业,其中,苍南县国有资产投资集团有限公司存续债券17亿元,相对其他县来说,债券规模较小。龙港市从苍南县独立后,部分资源进行重新整合,债务债权或相对明晰。从目前看,龙港国资将成为龙港市主要债券发行人。

(二)郓城城建

1、企业概况

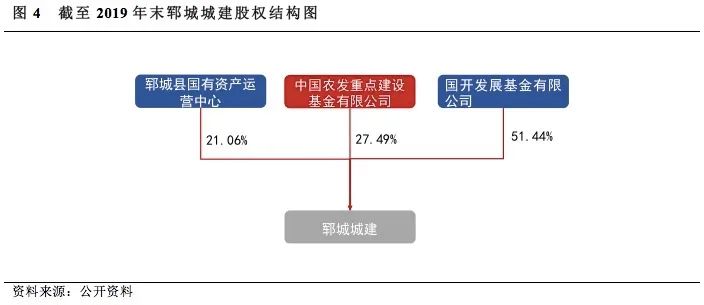

郓城城建,前身为郓城县水浒城市建设投资开发有限公司,由郓城县人民政府于2012年8月13日委托郓城县国有资产运营中心(简称“郓城国资”)出资设立,截至2019年末,公司控股股东为国开发展基金有限公司,持股比例51.44%。从业务看,公司是郓城县主要的基础设施投融资和建设主体,目前业务涉及城市基础设施建设、保障房建设等,其中,工程代建收入仍为公司收入的主要来源,2019年占营业收入的比重达89.92%。截至2019年末,公司主要在建拟建项目计划总投资约80亿元,已投资月27亿元。2019年郓城国资办将2019年对公司的部分拨款转作为投资款,增加公司资本公积3.20亿元,以支持公司发展。整体看,公司为当地主要的平台公司,业务和盈利主要依赖于政府。

2、区域财政、经济

郓城县位于山东省西南部,隶属于菏泽市,全县辖18个镇、2个乡、2个街道、1个省级经济开发区。产业方面,目前郓城县已形成能源化工、纺织品、木制品、机电设备制造、酒类包装、食品加工等支柱产业,并有“中国棉纺织名城”、“中国酒类包装之都”的称号。2014年底,郓城县纳入第一批新型城镇化综合试点城市(共计7个地区),2020年又纳入县城新型城镇化示范地区(共计10个县市)。根据菏泽市2020年政府工作报告提出的“231”产业发展体系和聚焦“四新四化”[1],2020年来郓城县加快推进生物医药、高端化工、大唐电力新能源3个投资过百亿重点产业园项目建设,生物医药产业园纳入菏泽市“一港四园”产业布局[2]。在推动产业发展的同时,培育促进一批已有企业发展壮大,例如,绅联药业、旭阳集团、康平纳等。

2019年,郓城县地区生产总值435.3亿元,同比增长4.6%,增速继续放缓,且低于全国平均水平。2019年郓城县实现一般公共预算收入32.21亿元,同比增长6.2%;实现政府性基金收入17.87亿元,实现上级补助收入30.23亿元。截至2020年11月份,全县一般公共预算收入完成30.82亿元,增长3.4%,税收占比77.3%,一般公共预算支出完成60.5亿元,增长7.6%。根据政府工作报告,预计2020年全年实现地区生产总值440亿元,一般公共预算收入33亿元,增长2.4%。截止2020年底,郓城县政府债务余额61.67亿元,其中2020年新增政府专项债券23.69亿元,较2019年分别增长100%和151%,主要用于提高医疗卫生调解、污水处理、产业园区建设和棚户区改造。

整体看,郓城县正处于新旧动能转换,城市功能升级的阶段,对公共基础设施和新兴产业园区提出新的需求,2020年以来在地方政府专项债的带动下,推动各项投资快速增长。

3、募投项目

根据地方政府专项债披露文件,募投项目郓城县新动能产业园基础设施建设项目位于郓城县经济开发区,项目占地约311,651平方米(约467亩),总建筑面积385,700平方米,其中包括:2-3层产业园23栋,建筑面积262,200平方米;2层仓储用房3栋,建筑面积21,600平方米;17层办公科研楼2栋,建筑面积54,400平方米等建筑。项目总投资约7.82亿元,拟使用专项债资金4亿元。从地方债披露信息中看,此项目2020年已获得专项债资金2.5亿元。项目收入主要是标准化厂房出租收入、仓储出租收入、办公楼出租收入、餐厅、宿舍出租收入等,预计息前净现金流月7.85亿元。

4、债券融资情况

郓城城建目前存续债券3只,存续规模17.82亿元,主体级别AA,其中,2020年公司新增债券融资12亿元。从菏泽市存续地方国有企业债券看,仅有4家存续主体,其中郓城城建存续规模最大,占比约55%,是郓城县唯一存续的国有企业债券发行人。

二、未来展望

酝酿1年的县城新型城镇化建设专项企业债陆续通过注册,对市场具有一定的积极推动力。

(一)落地项目进一步指向有新型城镇化建设基础的地区

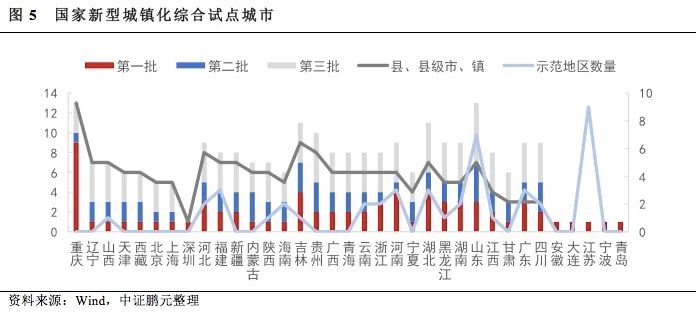

从龙港市的发展看,该地区进行了长期的新型城镇化建设,并于2018年通过了国家新型城镇化建设验收,2019年撤镇改市,由此拉开新的城镇化建设需求。2014年底,国家启动第一批新型城镇化综合试点工作,龙港镇是全国最初两个“镇改市”试点之一,另一个是吉林省延边朝鲜族自治州的二道白河镇,前者代表南方城市依托交通便利的优势快速发展,后者代表由旅游业推动的城镇化发展道路。截至目前,共有三批242个国家新型城镇化综合试点地区,主要特点如下:(1)有5个城市仅被列入第一批名单,其中,江苏和安徽作为首批试点省份直接纳入,而其他省份三批名单均有城市纳入;(2)4个直辖市中重庆包括的试点区最多;(3)此外,山东、湖北、吉林、贵州分别有13个、11个、11个和10个城市,其他省份纳入地区数量在10以下。(4)从县、县级市或镇的数量看,吉林、河北和贵州的数量最多,辽宁、山西和西藏的比例最高。

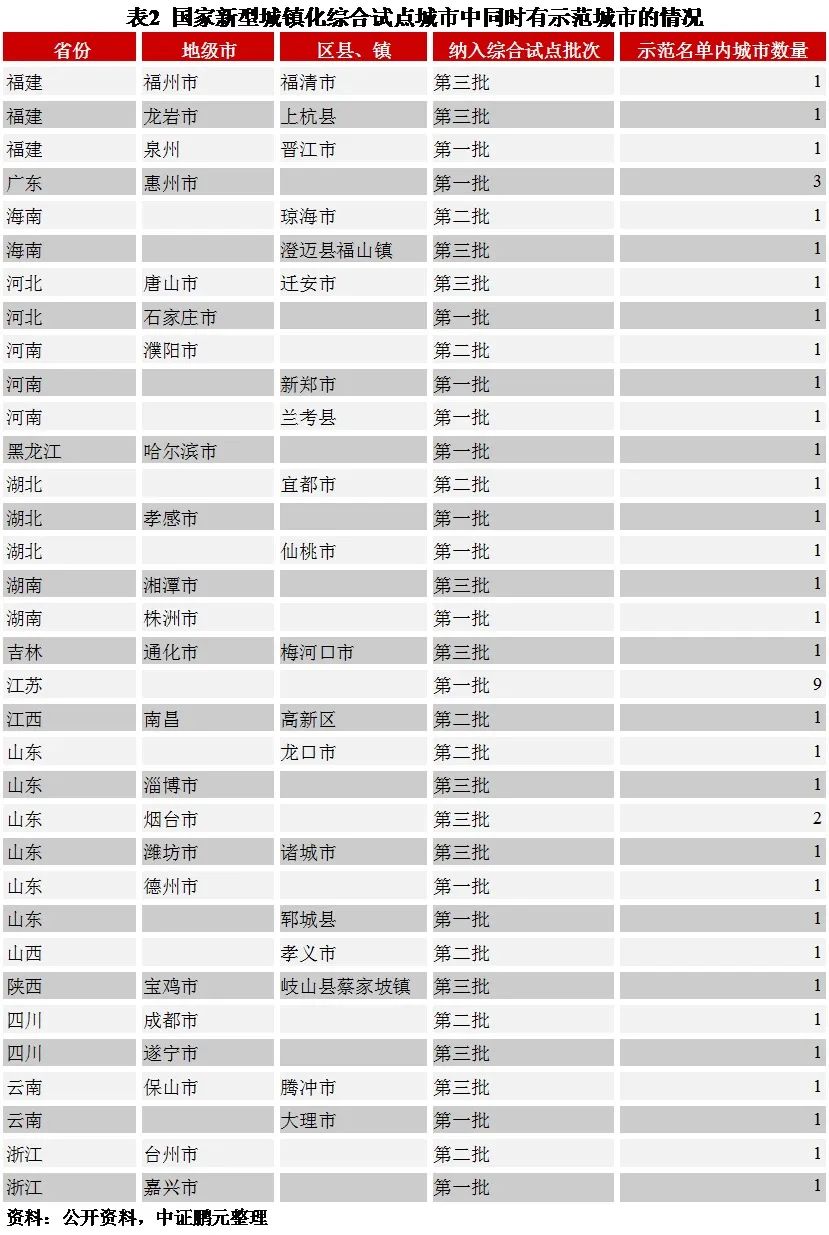

在上述国家新型城镇化综合试点城市中,同时纳入县城新型城镇化示范地区(简称“示范名单”)的有45个县市,且是百强县的有26个。虽然,纳入国家新型城镇化综合试点的时间越早,城市建设基础相对较好,但综合试点城市、示范名单并非发行限制条件,例如,龙港市并不在示范名单内,但具有一定的城镇化建设基础的城市。这里注意,镇区常住人口10万以上的非县级政府驻地特大镇、2015年以来“县改区”“市改区”形成的地级及以上城市市辖区,也在《发行指引》的重点支持区域,是综合考虑了发行潜力和发展程度。

(二)规划清晰、纳入区域支柱产业的产业园区项目具有一定优势

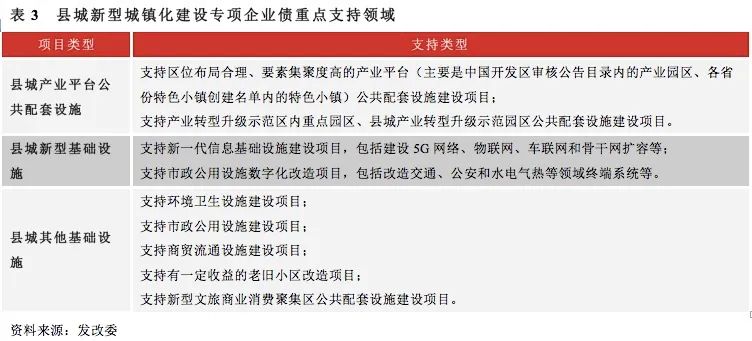

在两个完成注册的案例中,募投项目所在的产业均属于地区支柱产业,有清晰的规划和发展方向,并有政府的大力支持,由此业务持续性较好。例如,龙港市印艺小镇为省级特色小镇,并以当地印刷业为核心,郓城新动能产业园区项目以生物医药为核心,纳入区域产业规划,并获得政府专项债的资金支持。从《发行指引》看,本次两个募投项目均属于“县城产业平台公共配套设施”,是当前县级地区除棚改等安置房、保障性住房外的最主要的投资领域。从目前的看,《发行指引》支持的两个其他领域,即县城新型基础设施和县城其他基础设施目前采用此创新品种的概率或较低,一方面原因是新型基础设施建设的产业链尚不完善,在县级城市的应用存在难度,收益性尚不明确;另一方面,卫生设施、市政公用设施等领域已存在绿色债、停车场专项债、地下管廊专项债、社会领域产业专项债券等专项品种。

(三)主体级别为AA的县域内主要城投公司,具有发行优势,但是否增信取决于市场和监管

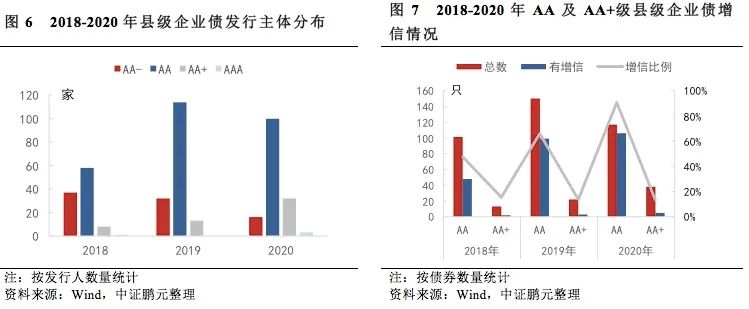

本次两只注册成功的企业债发债主体,龙港国资和郓城城建均为当地主要城投公司,主体级别AA。从目前企业债发行情况看,县级平台中AA-级和AA级平台合计占比在70%以上,其中,AA-级主体占比呈现下降,且2020年以来县级地区AA级平台发行企业债增信比例提高至91%。由此可以看出,对于低级别城投公司,发改委为控制风险审批依然较为严格,而市场对于低级别城投公司也较为谨慎,一方面表现为,2020年AA-主体均增信至AAA发行,且AA-级主体占比明显下降;另一方面表现为同AAA级债项,AA级主体和AA-级主体的发行利差维持较高水平。在《发行指引》中,虽然提到“支持县城特别是县城新型城镇化建设示范地区内主体信用评级优良的企业,以自身信用发行本专项企业债券”,但短期内,在经济形势尚未明朗之前,除资质条件很好的企业外,市场或维持谨慎。

(四)发行主体为当地负责基础设施建设的主要平台,具有一定的融资优势

由于县级城市优质资源相对有限,政府往往将资源集中在主要平台,以提高融资可能性。龙港国资和郓城城建均为当地主要城投公司,具有一定的融资优势。一方面,在日常经营和业务开展中,政府的扶持力度较大,资源质量较高;另一方面,是当地主要的融资主体,在融资支持方面可以获得政府贴息、专项债资金等。相对来说,有存续债券的主体在制度和信息披露方面较为成熟,具有发行优势,但需要注意其资产负债率水平和短期偿债压力。区域平台地位不能作为偿债保障,需结合县域经济水平综合考量业务发展、外部支持力度。

目前,企业债发行主体中,县级平台主体占比有所下降,但仍在50%以上。从县级企业债募投项目看,包含园区建设的项目占比20%以上,短期看此类项目选择县城新型城镇化建设专项企业债的概率较高,但增信措施或依然是发行必须条件。需要注意的是,县域资源整合、行政区划分对城投公司业务和投融资的影响,以及公司自身的偿债压力情况。长期看,此专项债品种是否能大范围推行,取决于发行支持政策能否落地,一是,政府支持资金到位情况,二是发行主体级别要求是否能实现放宽。即,专项债券在项目质量方面的高要求需要与发行效率、发行条件的支持政策相融合,否则,推广难度较大。此外,专项企业债应“专款专用”,像地下综合管廊、停车场专项债,新型城镇化建设支持领域与已有专项债重合区域后期或进一步进行界定,以提高发行人选择产品的效率。

[1] “231”产业体系:“2”是指生物医药和高端化工两大核心产业,“3”是指农副产品精深加工、机电设备制造、商贸物流三个优势产业,“1”是指新能源新材料、新一代信息技术、现代服务业等新兴产业集群。四新四化:即新技术、新产业、新业态、新模式,产业智慧化、智慧产业化、跨界融合化、品牌高端化。

[2] “一港四园”即菏泽现代医药港和市高新区、定陶区、鄄城县、郓城县生物医药园区。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国