炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:三大股指跌逾2%:沪指险守3500点,本周创指跌逾11%

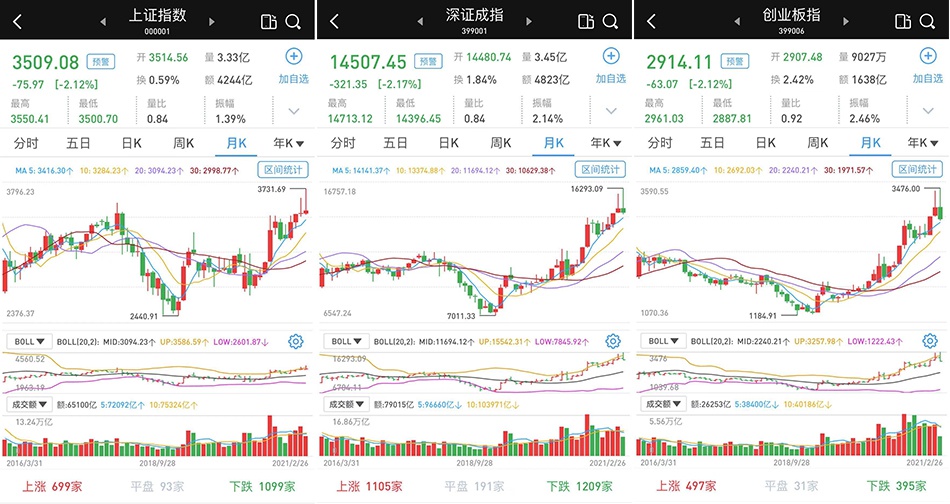

2月惨淡收官,当月沪指涨幅缩至0.75%,深证成指则收跌2.12%,创业板指则暴跌6.86%。至此,创业板指2021年以来下跌了1.73%,上证综指和深证成指跌2021年以来的涨幅分别缩小至1.08%和0.26%。

受隔夜外围市场暴跌影响,A股市场2月26日双双大幅低开,上证综指低开1.97%,深证成指低开2.35%,创指低开2.34%。开盘之后股指进一步下挫,上证综指跌逾2%,一度逼近3500点关口;深证成指跌近3%;而创业板指更是跌逾3%。

此后5G板块率先走强,四大银行股也展开积极的护盘行动,推动股指跌幅收窄。此后疫苗、核酸检测股的走好,更是直接推动创业板指震荡攀升,从而带动深证成指进一步收窄跌幅。由于缺乏成交量的配合,跌幅一度收窄的指数再次震荡向下。尾盘在白酒股回暖下,跌幅再度收窄,奈何早盘护盘的银行股转向大幅下跌,最终导致沪深两市大幅低收,沪指更是险守3500点关口。

至2月26日收盘,上证综指跌2.12%,报3509.08点;科创50指数跌1.79%,报1325.59点;深证成指跌2.17%,报14507.45点;创业板指跌2.12%,报2914.11点。

至此,本周上证综指暴跌5.06%,科创50指数暴跌7.17%,深证成指暴跌8.31%,创业板指暴跌11.3%。

2月26日,沪深两市成交总额9069亿元,较前一交易日的9341亿元减少272亿元。其中,沪市成交4245亿元,比上一交易日4447亿元减少了202亿元,深市成交4824亿元。

Wind统计显示,两市1765家上涨,2241家下跌,平盘有171家。

沪深两市共有57只股票涨幅在9%以上,20只股票跌幅在9%以上。

北向资金开盘后一度呈现净买入态势,但此后迅速离场,午后更是加速净流出。截至2月26日收盘,当日合计净流出56.33亿元。其中,沪股通净流出45.76亿元,深股通净流出10.57亿元。至此,本周合计净流出75.02亿元。

通信板块表现突出

在板块方面,以5G为龙头的通信板块表现突出,华星创业(300025)、中通国脉(603559)、东信和平(002017)、东方通信(600776)、华脉科技(603042)等涨停或涨逾10%。

环保板块同样逆市飘红,中材节能(603126)、远达环保(600292)、博天环境(603603)等涨停,科融环境(维权)(300152)、中国天楹(000035)、同兴环保(003027)等涨逾5%。

有色金属板块大幅下跌,南山铝业(600219)、鑫铂股份(003038)、云铝股份(000807)等跌停,合盛硅业(603260)、赣锋锂业(002460)等跌逾7%。

一度护盘的银行股跌幅靠前,招商银行(600036)、兴业银行(601166)等跌逾6%,宁波银行(002142)、重庆银行(601963)、南京银行(601009)等跌逾3%。

指数短期将逐步企稳

国泰君安认为,指数短期将逐步企稳。节后这波回调主要受到机构抱团白马股大幅回调影响,触发因素是全球经济复苏预期下,市场担心流动性收紧,白马板块出现杀估值。美国十年期国债的收益率近期持续上升,目前市场对此预期也已经比较充分,指数进一步下跌空间不大。沪指3500点是布局区域,去年长达半年的箱体上沿3450点附近具备强支撑。

国泰君安还认为,指数中长期台阶式上涨趋势不变。股市基本面并未出现明显变化,国内经济稳步复苏,上市公司业绩延续改善趋势。国内流动性大幅收紧时点仍未到来,居民储蓄提升权益类金融资产配置是长期趋势,股市资金面依然较充沛。指数仍处在震荡台阶式上涨大趋势当中。

操作上,国泰君安建议目前位置不盲目杀跌,静待市场企稳信号进一步明确。后续投资方向一方面可关注有色、工程机械、建筑等周期板块,全球疫情好转将改善经济增长预期,周期板块将受益。另一方面新能源依然是确定性较强的方向,可关注锂电池、光伏、风电等板块,短期回调后中线依然会有机会。

国盛证券认为,大盘经历连续下跌后风险释放明显,后市有情绪修复需求。从大级别看,沪指仍在突破3450点之后的箱体上行趋势之中,但短线仍有进一步回踩测试3450点一线支撑预期。操作上,3450点-3650点空间箱体或为近期市场震荡的主要区间,后市若有效企稳,可继续关注经济复苏主线上的顺周期行业。

粤开证券认为,展望后续A股市场,基本面由经济复苏支撑,前期的疫情演化、货币政策分歧等不确定性近期逐步缓解,大量新募投公募资金的入场以及资本市场的对外开放将助力A股稳健发展。指数方面,短期沪指回补下方缺口后有望在3400点区域寻求支持,该平台也是去年7月至今长期成交密集区,届时股指有望止跌回升。后续三月份将有重要会议召开,政策利好预期将对市场构成正面催化,市场做多氛围将再度凝聚。配置板块方面,短期继续关注部分低估板块。中长期来看,一方面,顺周期仍是主线之一,可关注受益于国内经济韧性、全球经济复苏带来的需求支撑,涨价、库存、产能共振,存在估值提升空间的顺周期板块。另一方面,十四五规划建议聚焦的战略新兴产业、新能源、绿色金融、大消费等板块投资机会可逢低布局。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国