炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

粤开策略专题 | 休闲服务板块的双轮驱动

来源: 粤开崇利论市

摘要

2020年板块走势回顾

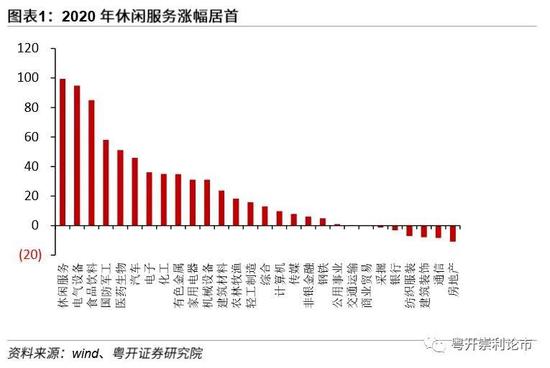

2020年休闲服务板块涨幅居首。根据数据统计,2020年所有申万一级行业中,休闲服务板块涨幅99.38%位居首位,景点、酒店Ⅱ、旅游综合Ⅱ、餐饮Ⅱ、其他休闲服务Ⅱ,五个二级子行业的年内涨幅分别为-4.62%、23.11%、164.73%、3%、24.11%,其中旅游综合Ⅱ对行情走势的贡献最大,同时在全部104个申万二级行业中,旅游综合Ⅱ的涨幅也是居于首位。从个股方面来看,中国中免全年涨幅218.74%大幅领先,西域旅游和锦江酒店的全年涨幅分别为95.56%和83.21%,位居第二、三名。

行情节奏方面,有3个阶段具备代表性:

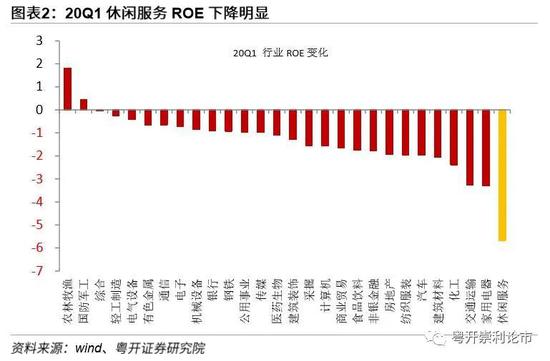

(一)年初至3月下旬:疫情受损,年初回调期。年初在突发疫情的影响之下,餐饮、旅游、酒店等社交活动场所出现停摆,周转率下滑叠加需求疲软,企业销售净利率下降,休闲服务成为一季度ROE下降较为明显的行业之一,对业绩走弱的预期也充分体现在了股价方面,年初行业持续调整。

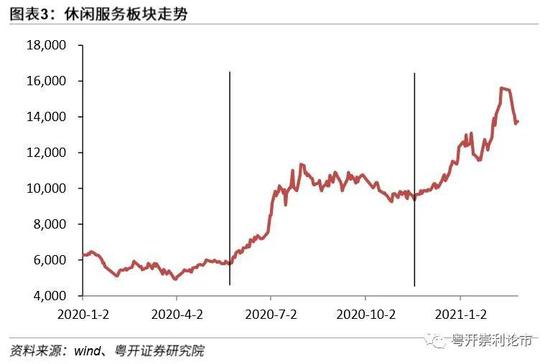

(二)5月下旬-7月下旬:政策明确,需求回暖,业绩洼地显现。随着国内疫情控制初见成效,经济和生活节奏也逐步恢复,政府工作报告明确 “扩大内需战略”,推动消费回升,叠加一季度的业绩洼地,休闲服务行业边际修复预期较强,市场给予了充分的溢价空间。同时免税概念也成为这一阶段市场的关注热点,海南离岛免税购物政策于2020年7月1日实施第六次调整,离岛旅客(包括岛内居民旅客)每人每年累计免税限额10万元,新增酒类、电子消费产品等七大类免税商品,政策利好下,免税概念接连上涨。休闲服务板块自5月下旬开始明显拉升,叠加免税政策利好及景区旅游的逐步复苏,此轮上涨延续至7月下旬,随后展开高位震荡。

(三)11中旬-年底:经济复苏持续验证,复工复产稳步推进,供需两端持续改善。进入到四季度,国内经济复苏的持续性不断得到数据的验证,另外国外的疫情形势依旧严峻,境外消费回流带动需求进一步释放,有助于相关板块业务量的提升。国家相关部门对旅游、餐饮等公共活动场合的限制也逐步放宽,行业的复工稳步推进。在供给端和需求端均持续改善的背景之下,年底休闲服务板块再度迎来一波明显拉升。

关注修复预期与政策红利的双轮驱动

(一)旅游业:行业修复持续,国外客源回流

疫情管控有效,旅游行业复苏。近10年以来,我国旅游人数及旅游收入逐年走高,2019年我国国内旅游人数总计60.06亿人,国内旅游收入5.73万亿,若剔除疫情影响,预计2020年旅游业大概率仍将延续稳步增长态势。20年上半年,疫情对我国旅游行业的影响较为明显,旅游景区及旅行社一度陷入停滞状态,随着疫情的逐步控制,行业处于修复过程中。经文化和旅游部数据中心测算,春节假期七天,全国国内旅游出游合计2.56亿人次,同比增长15.7%,恢复至疫前同期的75.3%;实现国内旅游收入3011.00亿元,同比增长8.2%,恢复至疫前同期的58.6%。考虑到20年的低基数,21年行业有望迎来恢复性增长。

政策依据形势给予动态支持,引导旅游行业稳步复苏。在疫情的冲击下,2020年1月底国家文旅部曾要求全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品。疫情期间,国家加大力度帮扶住宿餐饮、文体旅游等受疫情影响严重行业,2月5日,决定向旅行社暂退部分旅游服务质量保证金,暂退标准是现有缴纳额的80%;2月27日有序推动分区分级,精准复工复产,中低地区景区由当地党委政府的领导下有序开放;7月14日,文旅部宣布恢复跨省团队旅游及“机票+酒店”业务,旅游景区接待游客量由不得超过承载量的30%调至50%;9月18日,文旅部宣布为统筹做好国庆节、中秋节假期旅游景区疫情防控和安全有序开放工作,推动旅游景区复工复产复业,景区接待游客量可上调至最大承载量的75%。政策从帮扶企业及防控疫情的角度双管齐下,一方面巩固了抗疫成果,另一方面也有助于旅游业稳步复苏,带动产业盈利回暖。

海外客源回流,利好国内旅游业。海外市场方面,10月21日,文化和旅游部发布秋冬防疫工作的通知,明确暂不恢复旅行社及在线旅游企业的出入境团队旅游和“酒店+机票”业务。近年来,国内居民的出境人数稳步上涨,2019年约为1.69亿人次,受制于国外疫情持续发酵,许多国外客流回流至国内,利好国内景区、酒店等旅游行业。

(二)免税:内循环格局下,免税政策红利有望持续释放

随着人民生活水平的提升,消费潜力有更大的释放空间。2020年中国GDP总额破百万亿规模,2019年我国人均GDP已突破一万亿美元,中国的高端消费者热衷于奢侈品等高端消费,根据贝恩公司联合意大利奢侈品行业协会发布的《2020年全球奢侈品行业研究报告春季版》,中国正成为引领疫后经济复苏的先锋:预计至2025年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎。此外,线上渠道份额将进一步提升,至2025年,该渠道的占比有望上升至30%,这也正是国内高端品牌加速市场布局的较好时机。

国家高层定调构建国内循环为主、国内国际互促双循环新格局,在外需不确定因素增多的背景下,“内循环”布局的核心就在于更多地依赖国内市场,通过“构建完整内需体系”的方式促进消费升级,推动经济发展。而构建完整内需体系其中重要的一项举措就在于进一步激发高端消费者的消费潜力。

境外消费回流,国内消费需求释放。随着消费结构的升级,消费者对于品质的追求日益提升,消费也不仅仅只是满足基本的生活需求,2019年全年,中国人境外旅行支出超过1.7万亿元。当前的国际贸易及境外旅游相对受限,境外消费有望回流至国内,对免税行业形成利好,2月11日至17日,海南离岛免税店销售额超15亿元,较2019年春节假期实现翻番。

免税概念迎来政策红利期。以海南省免税政策为例,20年7月离岛免税购物额度从3万元提高至10万元,为消费需求的释放进一步打开空间;2月22日起,海南省发放总价值800万元的16万张离岛免税消费券,消费者可直接在线下购买离岛免税商品时使用,相对宽松的政策有望进一步刺激消费。

风险提示:经济超预期下行,政策推进不及预期,外围环境超预期走弱

在经济持续复苏、政策环境向好、境外消费回流等一系列因素的推动之下,2020年休闲服务整体走出了先抑后扬的态势,展望2021年,行业仍具备业绩修复空间,优先关注旅游、免税确定性强的赛道。

一、休闲服务板块2020年走势回顾

2020年休闲服务板块涨幅居首。根据数据统计,2020年所有申万一级行业中,休闲服务板块涨幅99.38%位居首位,其中包括景点、酒店Ⅱ、旅游综合Ⅱ、餐饮Ⅱ、其他休闲服务Ⅱ这五个二级子行业,五个子行业的年内涨幅分别为-4.62%、23.11%、164.73%、3%、24.11%,其中旅游综合Ⅱ对行情走势的贡献最大,同时在全部104个申万二级行业中,旅游综合Ⅱ的涨幅也是居于首位。从个股方面来看,中国中免全年涨幅218.74%大幅领先,西域旅游和锦江酒店的全年涨幅分别为95.56%和83.21%,位居第二、三名。

行情节奏方面,有3个阶段具备代表性:

(一)年初至3月下旬:疫情受损,年初回调期。年初在突发疫情的影响之下,餐饮、旅游、酒店等社交活动场所出现停摆,周转率下滑叠加需求疲软,企业销售净利率下降,休闲服务成为一季度ROE下降较为明显的行业之一,对业绩走弱的预期也充分体现在了股价方面,年初行业持续调整。

(二)5月下旬-7月下旬:政策明确,需求回暖,业绩洼地显现。随着国内疫情控制初见成效,经济和生活节奏也逐步恢复,政府工作报告明确 “扩大内需战略”,推动消费回升,叠加一季度的业绩洼地,休闲服务行业边际修复预期较强,市场给予了充分的溢价空间。同时免税概念也成为这一阶段市场的关注热点,海南离岛免税购物政策于2020年7月1日实施第六次调整,离岛旅客(包括岛内居民旅客)每人每年累计免税限额10万元,新增酒类、电子消费产品等七大类免税商品,政策利好下,免税概念接连上涨。休闲服务板块自5月下旬开始明显拉升,叠加免税政策利好及景区旅游的逐步复苏,此轮上涨延续至7月下旬,随后展开高位震荡。

(三)11中旬-年底:经济复苏持续验证,复工复产稳步推进,供需两端持续改善。进入到四季度,国内经济复苏的持续性不断得到数据的验证,另外国外的疫情形势依旧严峻,境外消费回流带动需求进一步释放,有助于相关板块业务量的提升。国家相关部门对旅游、餐饮等公共活动场合的限制也逐步放宽,行业的复工稳步推进。在供给端和需求端均持续改善的背景之下,年底休闲服务板块再度迎来一波明显拉升。

二、关注修复预期与政策红利的双轮驱动

在休闲服务的细分领域中,我们认为可以优先关注修复预期较强、且具备政策红利的板块:疫情防控有效,旅游行业有望复苏,叠加海外客源回流,利好国内旅游业;内循环格局叠加消费升级,免税政策红利有望持续释放。

(一)旅游业:行业修复持续,国外客源回流

疫情管控有效,旅游行业复苏。近10年以来,我国旅游人数及旅游收入逐年走高,2019年我国国内旅游人数总计60.06亿人,国内旅游收入5.73万亿,若剔除疫情影响,预计2020年旅游业大概率仍将延续稳步增长态势。20年上半年,疫情对我国旅游行业的影响较为明显,旅游景区及旅行社一度陷入停滞状态,随着疫情的逐步控制,行业处于修复过程中。经文化和旅游部数据中心测算,春节假期七天,全国国内旅游出游合计2.56亿人次,同比增长15.7%,恢复至疫前同期的75.3%;实现国内旅游收入3011.00亿元,同比增长8.2%,恢复至疫前同期的58.6%。考虑到20年的低基数,21年行业有望迎来恢复性增长。

政策依据形势给予动态支持,引导旅游行业稳步复苏。在疫情的冲击下,2020年1月底国家文旅部曾要求全国旅行社及在线旅游企业暂停经营团队旅游及“机票+酒店”旅游产品。疫情期间,国家加大力度帮扶住宿餐饮、文体旅游等受疫情影响严重行业,2月5日,决定向旅行社暂退部分旅游服务质量保证金,暂退标准是现有缴纳额的80%;2月27日有序推动分区分级,精准复工复产,中低地区景区由当地党委政府的领导下有序开放;7月14日,文旅部宣布恢复跨省团队旅游及“机票+酒店”业务,旅游景区接待游客量由不得超过承载量的30%调至50%;9月18日,文旅部宣布为统筹做好国庆节、中秋节假期旅游景区疫情防控和安全有序开放工作,推动旅游景区复工复产复业,景区接待游客量可上调至最大承载量的75%。政策从帮扶企业及防控疫情的角度双管齐下,一方面巩固了抗疫成果,另一方面也有助于旅游业稳步复苏,带动产业盈利回暖。

海外客源回流,利好国内旅游业。海外市场方面,10月21日,文化和旅游部发布秋冬防疫工作的通知,明确暂不恢复旅行社及在线旅游企业的出入境团队旅游和“酒店+机票”业务。近年来,国内居民的出境人数稳步上涨,2019年约为1.69亿人次,受制于国外疫情持续发酵,许多国外客流回流至国内,利好国内景区、酒店等旅游行业。

(二)免税:内循环格局下,免税政策红利有望持续释放

随着人民生活水平的提升,消费潜力有更大的释放空间。2020年中国GDP总额破百万亿规模,2019年我国人均GDP已突破一万亿美元,中国的高端消费者热衷于奢侈品等高端消费,根据贝恩公司联合意大利奢侈品行业协会发布的《2020年全球奢侈品行业研究报告春季版》,中国正成为引领疫后经济复苏的先锋:预计至2025年,中国消费者对全球奢侈品消费总额的贡献率将达到约50%,成为全球奢侈品行业反弹增长的关键引擎。此外,线上渠道份额将进一步提升,至2025年,该渠道的占比有望上升至30%,这也正是国内高端品牌加速市场布局的较好时机。

国家高层定调构建国内循环为主、国内国际互促双循环新格局,在外需不确定因素增多的背景下,“内循环”布局的核心就在于更多地依赖国内市场,通过“构建完整内需体系”的方式促进消费升级,推动经济发展。而构建完整内需体系其中重要的一项举措就在于进一步激发高端消费者的消费潜力。

境外消费回流,国内消费需求释放。随着消费结构的升级,消费者对于品质的追求日益提升,消费也不仅仅只是满足基本的生活需求,2019年全年,中国人境外旅行支出超过1.7万亿元。当前的国际贸易及境外旅游相对受限,境外消费有望回流至国内,对免税行业形成利好,2月11日至17日,海南离岛免税店销售额超15亿元,较2019年春节假期实现翻番。

免税概念迎来政策红利期。以海南省免税政策为例,2020年7月1日海南每年每人离岛免税购物额度从3万元提高至10万元,为消费需求的释放进一步打开空间;2月22日起,海南省发放总价值800万元的16万张离岛免税消费券,消费者领券后可直接在线下购买离岛免税商品时使用,相对宽松的免税政策有望进一步刺激消费。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国