记者调查 | 众信旅游产业基金退出困难,股权投资打水漂,业绩巨亏

来源:红刊财经

记者 | 惠凯

股价曾一度突破200元的众信旅游面临多事之秋,不仅预期2020年巨亏13亿~15亿元,且自己投资的产业基金也因面临退出困难,而评级机构对其下调信用评级,让公司在融资上雪上加霜。

众信旅游上市后的最初几年,曾凭借着大规模的外延式并购获得营收和业绩的持续增长,股价也在二级市场上摸高至204.66元(不复权,下同),但随后便一路下行,目前股价已不足高点的1/30。进入2020年,因受疫情的影响,业绩表现有所不佳,最新年度业绩预告显示将预亏13亿~15亿元。评级机构对其也下调了信用评级,意味着众信转债的违约风险有明显上升。

在众信旅游诸多的投资业务中,众信旅游产业私募投资基金成立5年多,投资了多个项目,但包括同程艺龙在内的7个投资标的均无法顺利退出,有的倍公司还存在大规模裁员减薪行为,甚至有倒闭风险。

众信旅游股权投资退出困难

投资基金管理人劣迹斑斑

股权投资曾是资金追捧的热土,大量上市公司也以财务投资或产业基金的形式参与其中,然而时过境迁,不少投资标的表现不尽如人意,导致资金退出存在困难,众信旅游就是其中之一。其投资的“天津优投金鼎智慧旅游资产管理中心(有限合伙)”所投的多个项目无法顺利退出。

据众信旅游2015年8月公告,众信旅游、北京方圆金鼎投资管理有限公司等共同发起旅游产业投资基金“天津优投金鼎智慧旅游资产管理中心(有限合伙)”。众信旅游以自有资金出资2亿元,占基金总规模10%,基金期限5年,实际投入不足5000万元。

基金业协会信息显示,深圳市信证基金管理有限公司在2016年备案了“信证-众信旅游产业私募投资基金”,该基金也是天津优投金鼎(有限合伙)的出资人,且目前仍在运作中。该基金针对客户的信披报告,提供了一个观察众信旅游投资表现的窗口。

《红周刊》记者获得的一份加盖公章的《召开信证-众信旅游产业私募投资基金份额持有人大会的公告》材料显示:2020年9月底,在执行事务合伙人的要求下,深圳信证基金同意通过将天津优投金鼎(有限合伙)的“营业期限由2019年10月14日变更为2020年12月20日”的表决;但到10月底,执行事务合伙人又表示,因“天津工商系统只能按照整年来延期,至今仍未完成延期工商手续的办理”。为配合工商系统的规定,提议将“延期时间增加至2021年10月14日”。

就此,信证-众信旅游产业基金的退出时间也做了调整,“我司根据与有限合伙层面沟通的退出情况决定,基金延期退出日为不超过2022年12月20日”。记者获悉,上述表决已通过,基金将延期至2021年10月。

退出期限一再延期,让投资者有些意外,在成立之初,各方对合作前景非常乐观。2016年时的通稿显示,众信旅游与华远国旅达成战略重组意向,共同拓展出境游市场。携程和中信产业基金也成为众信的合作方。时任众信旅游副总裁在接受媒体采访时表示:众信、中信产业基金、携程等多方强强联合,将极大拓展在O2O业务和海外业务方面的想象空间。

可供佐证的是,“信证-众信旅游产业私募投资基金”的管理人深圳信证基金和中信产业基金也存在着复杂的关系。天眼查APP显示,深圳信证基金曾经的控股股东是中证基金管理有限公司,后者的股东包括中信证券、华夏基金旗下的华夏资本等,而中信证券也是中信产业基金的股东,中信证券的部分PE投资工作即由中信产业基金来负责。

然而相比光鲜的背景,深圳信证基金的履历却堪称“劣迹斑斑”。深圳证监局官网去年3月曾公告,深圳信证基金因在私募基金产品的募集与管理过程中,存在未如实向投资者披露投资信息等情形,被深圳证监局出具警示函;另据基金业协会官网信息,深圳信证基金的经营处于异常状态,存在未按时提交经审计的年度财务报告等异常现象。

深圳信证基金还与已经爆雷的金银岛(北京)网络科技股份有限公司(下称“金银岛”)存在纠葛。深圳信证基金官网显示,其和金银岛为合作伙伴,发行了两只投向金银岛的基金。2018年,金银岛的P2P业务爆雷。九鼎旗下的九州证券也有资管计划投向金银岛,但出现违约,九州证券也一度被青海证监局暂停开展资管业务。

此外,深圳信证基金还踩雷了*ST富控(前身为中技控股)的股票质押业务。“信证-中技控股股票质押融资私募投资基金”备案于2017年,但2018年后,*ST富控接连爆出业绩造假、违规担保等重大利空。2020年12月,*ST富控被暂停上市。据基金业协会数据,信证-中技控股股票质押项目基金至今仍未清算。

投资标的业绩惨淡

投资本金缩水严重

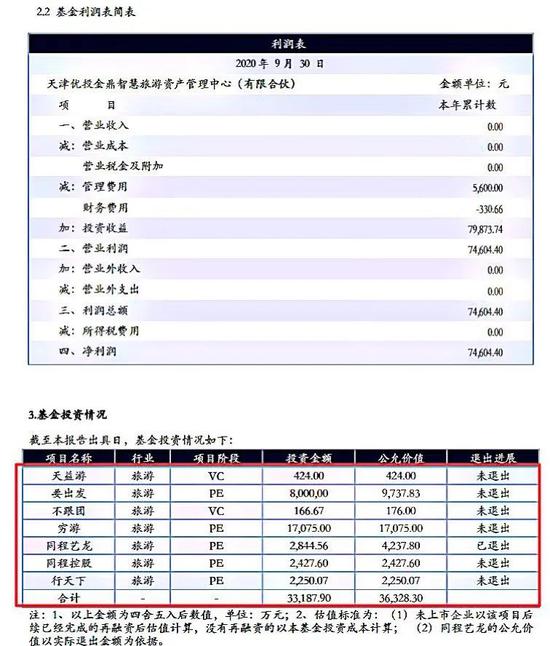

“信证-众信旅游产业私募投资基金”投资了哪些标的?《红周刊》记者从知情人士处获得的、发布于2020年12月的基金3季报显示,基金规模近4亿元,投资了天益游、要出发、不跟团、穷游网、同程艺龙、同程控股、行天下共7个旅游业公司,且7笔投资截至2020年9月底时均未退出。

附图 基金3季报显示,7个投资项目均未退出。众信旅游还直接投资了上述几个公司

更为重要的是,受2020年新冠疫情冲击,这些企业经营普遍不乐观。以同程控股为例,基金3季报透露,作为旅游行业的头部企业,同程控股2020年前3季度营收40亿元,亏损超过5亿元,出境游+邮轮业务完全停滞,国内游仅恢复至往年的3成左右,远不及预期;除航旅业务外,同程控股的金融业务、其他业务正在寻求转让股权,但因市场低迷,长期没有实质性进展。

同程艺龙是7家公司中惟一的上市企业,其于2018年底在港IPO,股价最高时曾接近20港元。基金管理人天津优投金鼎资产已经完成减持,但因汇率政策、海外上市的特殊股权结构等问题,资金一直无法入境。《红周刊》记者以投资者身份拨通了信证基金的众信旅游项目负责人电话。他透露,优投金鼎资产承诺有望在4月前解决银行通道等问题,并在5月前完成分配,“估算的总收益约为20%~30%。听到这个消息时,我们也很是不满,还跟优投金鼎资产拍了桌子。”

另外,以出境游为主业的标的公司表现更为困难。以穷游网为例,公司主打自由行+出境游。基金季报披露:2020年1~9月份,穷游网营收仅2600万元,为2019年同期的1/5,且2018年以来持续亏损、2020年1-3季度亏损2200多万元。“在出境游全部停止的背景下,海外广告客户投放大幅减少,境外旅游产品佣金也大幅下降,目前收入主要集中于国内游的订房佣金上,但远远不足以支撑整体运营费用。今年前三季度,公司尽力压缩成本费用,不断减员裁员,并再次更换了更小的办公场地……境外游看不到回暖的迹象,预计短期很难有变化,公司经营和现金流压力很大”,公司的首要目标是“维持现金流,活下去”。

而且据2020年中报,众信旅游还直接投资了穷游、要出发(广州酷旅旅行社有限公司),期末余额分别为1.65亿元、4000万元。“信证-众信旅游产业私募投资基金”则向广州酷旅投资了8000万元。要出发2019年营收近21亿元,但受疫情冲击、2020年前三季度的营收仅有3.8亿元,且2018年~2020年3季度的净利润均为负。

同样糟糕的还有北京行天下国际旅行社。公司主打澳大利亚、新西兰的出境批发游,在澳大利亚、新西兰的跟团游市场占有率领先,2019年营收约3亿元。但疫情一来,2020年前3季度仅录得营收929万元。“公司仍处于停业状态,在二季度裁撤了40%的人员,其余员工放假,仅发放少量基本生活费。目前公司仅50个员工,且将公司搬迁至租金更低的办公室。由于国外疫情反复,出境游业务无法开展,公司正组建团队做医院挂号、体检等资讯服务业务,力争增加公司收入……后期还将进一步压缩费用,做好长期应对疫情对公司业务影响的准备。”

此外,部分标的也存在上市对赌的情况。譬如北京阿不科技技术有限公司(旗下主要产品为“不跟团”APP)曾和投资人承诺,2020年实现上市,但实际上去年前三季度总收入仅500多万元,而且公司已不再经营旅行社业务。目前,围绕对赌协议和股权回购,双方正在进行谈判。

总之,到目前为止,天津优投金鼎(有限合伙)不仅未能退出,且本金能否收回也有很大疑问。换言之,众信旅游投入的自有资金存资产减值风险。而更重要的是,众信旅游对穷游、要出发的真实投资业绩如何?目前还尚不明确。

除了天津优投金鼎(有限合伙),众信旅游还在几年前的PE行业泡沫中,还参与设立了多只基金。据2020年中报的数据,单笔资金投入最大的是芜湖泛游旅游产业投资合伙企业(有限合伙),投入规模为5.13亿元。

《红周刊》记者注意到,芜湖泛游(有限合伙)通过西藏优投金鼎创业投资中心(有限合伙)持有“六人游”3.8%的股份。六人游主要从事定制化的出境游业务。公司曾在新三板挂牌,其在2017年年报中曾高调表示“将IPO作为未来3年公司的奋斗目标”。2019年4月,公司从新三板摘牌。在2020年疫情对出境游市场打击严重下,六人游迄今并未进入IPO辅导阶段。很显然,六人游的上市进程已明显慢于预期。

据众信旅游2020年半年报披露,类似芜湖泛游(有限合伙)等股权投资的总金额已经超过8亿元,但其中真实的坏账有多少?公司也一直未作出相应披露。

众信旅游业绩巨亏

债务违约风险提升

投资业务从信心满满到如今的远不如预期,这仅仅只是众信旅游众多问题中的一个小小缩影。2014年上市以来,众信旅游持续通过并购扩张业务品类和规模。据Wind,众信旅游在2014-2018年间、多次高溢价并购和增发募资,上市以来再融资(定增+可转债)近20亿元,是IPO募资规模的10多倍。其中,其2015年增发6.3亿元收购了竹园国旅70%的股权,溢价率接近1000%。

此外,众信旅游还筹划增发收购华远国旅100%的股权,增发+配套募资达52亿元,若能成功,则中信产业基金有望获利丰厚并借A股退出。股东层面,公司引入了携程国际,但由于携程为纳斯达克上市公司,而2016年证监会又骤然收紧中概股回归A股的审查,至2017年2月,收购宣告终止。

在持续并购刺激下,众信旅游股价也一度飙升至200元以上,直逼当时的A股第一高价股贵州茅台,但之后便风光不再,股价一路下行。2020年9月,众信控股实控人冯滨以每股8.46元/股的价格向阿里巴巴转让其持有的4547万股,占上市公司总股本5%,转让款近4亿元,阿里网络成为众信旅游的第三大股东。双方约定了共同从事旅游产品分销解决方案系统的输出,以及旅游产品分销平台业务。据财报,众信旅游有2000多家代理客户及数万家合作经营网点。此次股份转让被解读为阿里旅行切入线下市场、获得更多渠道的重要举措。然而,阿里的光环并未能挽回其他股东的信心,股价依然未见起色,目前众信旅游的股价已跌至6元以下,阿里被套牢。

2021年1月底,众信旅游发布了未经审计的2020年度业绩预告,称受新冠疫情的影响,收入占比较高的出境游业务尚未恢复,截至2020年底,各子公司商誉余额合计7.2亿元,预计会产生较大金额的商誉减值损失。初步测算2020年营收同比暴跌超八成,归属于上市公司股东的净利润亏损约为13亿~15亿元。

房漏偏逢连夜雨,联合资信在2020年12月也把众信旅游的主体信用等级和“众信转债”的评级由AA下调至AA-,确定公司评级展望为负面。联合资信方面认为,由于海外疫情持续,众信旅游出境游业务无法开展、恢复时间无法确定,对其主营业务造成重大不利影响;国内市场竞争激烈,对公司营收和利润贡献程度较小,短期内难以对业绩和偿债能力形成支撑。目前来看,众信转债价格也从2020年7月的160元高价跌至近期的不足百元。

(本文已刊发于2月27日《红周刊》,文中提及个股、产品仅为举例分析,不做买卖建议。)

.END.

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国