原标题:面对通胀,加息or升值?|国盛固收

来源:业谈债市

近期大宗商品价格上升,全球通胀预期升温,全球利率也因此出现大幅攀升,美国10年期国债利率最高达到1.6%以上。相应的,对我国的通胀忧虑也有所上升,特别是面对这种价格上涨,央行是否会加息或引导利率上升,这成为影响债券市场走势的关键。

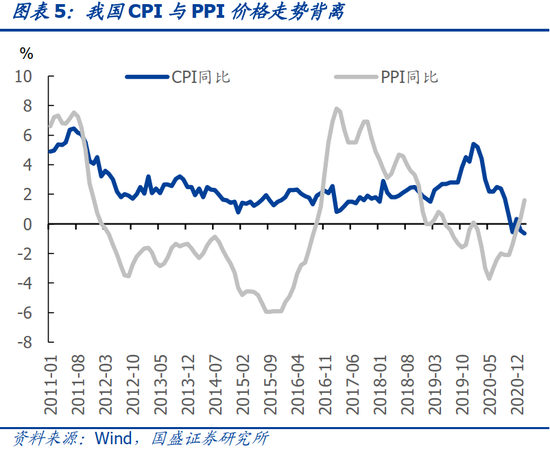

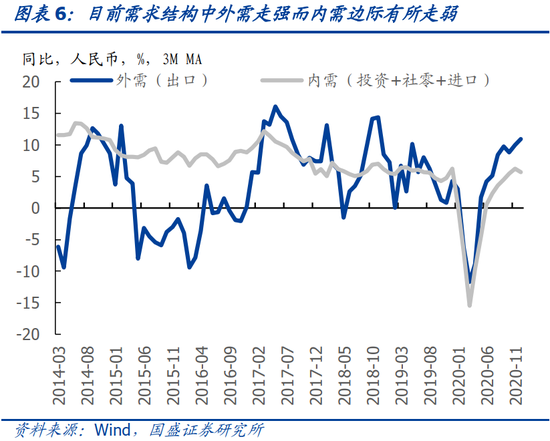

政策选择会结合当下宏观环境有效针对问题。目前的通胀是输入型的,是由于美国不断刺激,供需缺口拉大和货币投放推升的国际大宗商品价格上涨,而我国消费品价格依然很弱,CPI在通缩状态,未来CPI与PPI将显著分化。同时,美国不断的财政刺激,加大对外输出需求,将导致我国出口持续处于高位,甚至进一步抬升,外需继续强劲,但国内经济周期越过高点,政策调整之后,内需开始边际走弱,内外需走势分化。输入型通胀是目前要应对的问题,而内外需的分化是我们面临的经济结构。

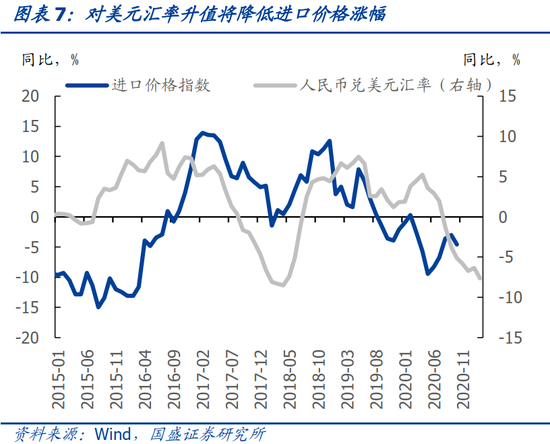

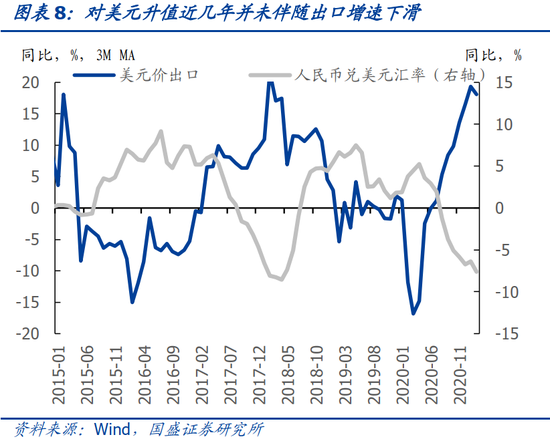

应对这种状况,宏观政策选择方面汇率比利率更为有效。首先,当前通胀是输入型的,央行加息难以抑制国际大宗商品价格,而汇率升值则能有效的控制以人民币计价的大宗商品价格上涨压力。其次,当前外需强劲内需偏弱,加息会进一步加剧内需压力,而外需强劲对升值承受力较强,反而升值会缓解内需企业压力。再次,升值也是应对美国无节制发行货币的有效之举。升值能够削弱美元购买力而提升人民币购买力,在美国无节制发行货币环境下,能够更多保障我国利益。

因此,面对当前的通胀压力,央行将更多以升值,而非加息或引导利率上行应对。虽然工业品价格上涨以及海外利率上升对长端利率形成情绪上压制,但在央行货币政策中性,资金价格保持平稳环境下,长端利率将获得保护,继续调整空间有限,因而短期债市将继续保持震荡。在4月美国1.9万亿刺激计划落地、信用收缩趋势更为明确、内需走势更为清晰之后,债市将出现方向性走势,我们预计届时长端利率将再度下行。

风险提示:货币政策调整超预期,市场反应超预期。

近期全球大宗商品价格上涨,引发全球再通胀预期升温,并加大对我们国家的通胀担忧。近期以原油和铜为代表的大宗商品价格大幅攀升,WTI原油从1月初不到50美元/桶上升至2月末的62元/桶,上涨29.1%。而铜价更是从2月9日7992元/吨快速上涨至2月26日的9563元/吨,不到20天时间内上涨22.1%。其它基础金属价格也都有不同程度的上涨。作为原材料,大宗商品价格上涨推升了全球通胀预期,同样提升了对我们国家通胀的担忧。

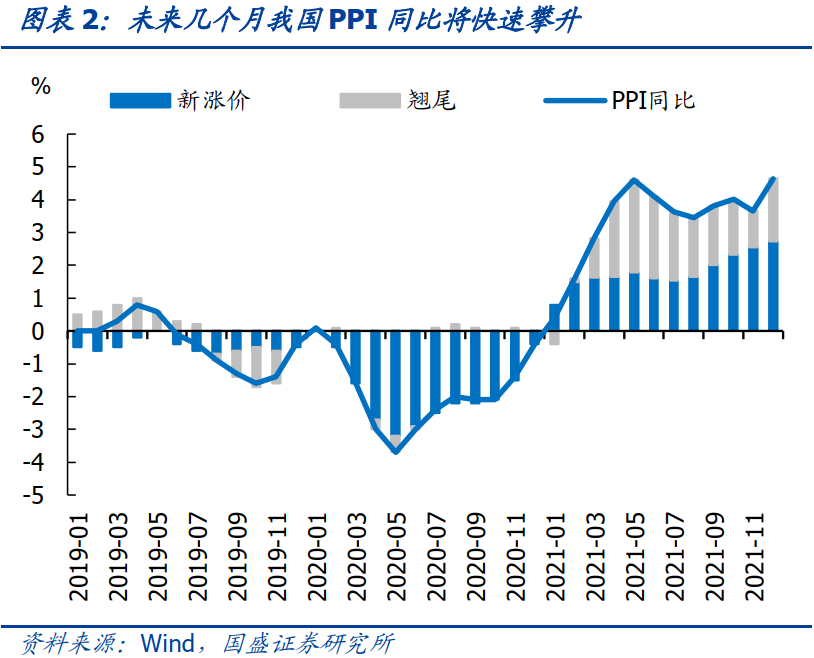

全球大宗商品价格上涨将明显推高我国工业品价格水平。受全球大宗商品价格上涨影响,我国PPI增速将快速攀升。同时叠加未来几个月低基数效应体现,工业品价格同比增速将上升到较高水平。去年2、3、4、5月PPI环比分别为-0.5%、-1.0%、-1.3%和-0.4%,合计形成3.2个百分点的低基数效应。目前来看,2月PPI环比将继续保持较高水平,即使未来几个月PPI环比不增长,PPI同比也会在5月上升至4%以上,今年PPI同比增速高点攀升至4%-5%甚至更高是大概率事件。

通胀预期升温推升了全球利率,市场也开始担忧我国央行是否会以加息或提升利率水平应对通胀压力。通胀预期升温推升全球利率水平,美债10年期国债利率已经攀升至1.5%左右,最高到了1.6%以上,相较于年初1%一下的水平上升50-60bps。而美债利率攀升主要是通胀预期推动,实际利率仅在2月下旬回升20-30bps。由于美债利率是全球利率的基准,其它发达国家利率同样有不同程度的上升。而我国同样面对工业品价格上涨压力,那么在此情况下是否需要加息或引导利率上升以应对通胀压力呢?

面对当前的通胀压力,判断央行是否需要加息或改变资金价格来应对,首先需要看到通胀的成因,再根据当前的经济环境,结合政策影响,来选取合适的工具。合适的政策选择是既能有效解决当前问题,又不会带来很大的副作用。

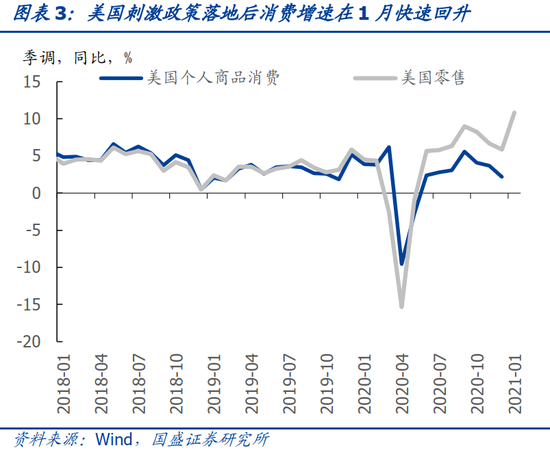

从当前通胀的成因来看,全球范围内基本面原因主要是美国超常规刺激政策催生需求,并向外进行输出,全球供需缺口拉大推升工业品价格。美国在疫情之后已经推出多轮刺激计划,去年12月落地的9000亿美元刺激计划产生立竿见影的作用,今年1月美国季调零售同比增速攀升至10.8%,超过了去年9月9.0%的高点水平。刺激计划导致美国消费需求攀升,但供给不足,供需缺口拉大加大对外需求输出,导致全球供需缺口拉大,推升大宗商品价格。而且本周美国众议院通过新的1.9万亿刺激法案,新的刺激政策落地可能进一步推升美国商品消费需求,这对全球大宗商品价格继续形成支撑。

而对我们来说,这种通胀的形成主要是输入型的,表现为大宗商品价格上涨推升PPI,而CPI将继续保持低位。对我国来说,目前价格上涨压力主要是输入型的,表现为大宗商品价格推升PPI增速,今年PPI同比增速高点将在4%-5%甚至更高。但CPI继续保持低位,1月CPI和核心CPI同比均为-0.3%,甚至可以说是处于通缩区间。从高频数据看,2月CPI通缩幅度可能进一步加深。从目前来看,由于终端需求疲弱,CPI增速将继续保持低位。因而,目前通胀并非全面性的,而是大宗商品价格上涨带来的输入型通胀。

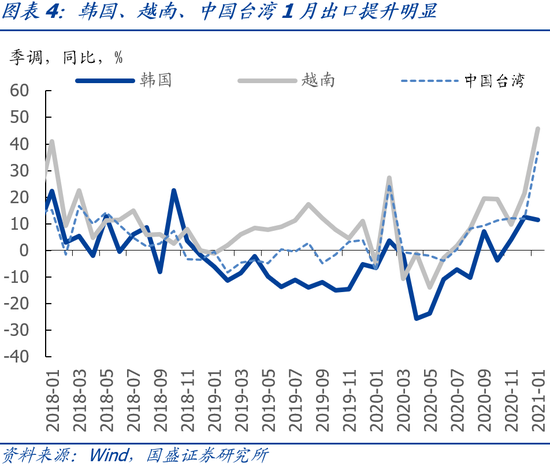

同时,我们当前的需求结构为外需强劲而内需偏弱。随着美国不断向外输出需求,疫情以来我国出口增速不断上升,20年末同比增速中枢提升至20%附近。而去年12月美国9000亿美元刺激落地之后,周边经济体出口都有大幅度攀升,1月越南和中国台湾出口增速分别为45.8%和36.8%,韩国虽然1月出口增速没有提升,但2月前20天出口同比增长16.7%,增速同样有明显回升。而且美国紧接着有1.9万亿刺激政策落地,这将进一步提升我国出口,因而未来几个月我国出口增速将进一步攀升,甚至可能比此前增速更高。

但在美国出口需求带动出口持续走强的同时,内需却处于相对偏弱状态下。与外需走势不同,当前内需状况并不十分景气。消费方面,春节数据显示消费增速并不高,重点餐饮和零售企业销售额今年春节较19年增长4.9%,而春节期间旅游收入只有19年的六成左右。同时,投资方面基建和地产逐步走弱。从去年11月开始,地产就开始越过高点,逐步走弱。随着房地产贷款综合融资管控、房企三道红线等约束逐步显现,房地产投资将继续走弱。而地方政府投资意愿不足,同时今年地方债发行节奏减慢,年初开工项目数量不高,因而基建投资也将逐步走弱。整体内需并不景气,呈现边际走弱情况。

目前面临的通胀成因是输入型的,当前面临的经济结构是外需强内虚弱,这是政策选择面临的现实环境。因此,政策选择会基于这种成因和环境。在控制通胀方面,央行政策选择除利率之外,还有汇率。利率管内需,面对内需形成的压力和问题,利率调整更为有效。而汇率是国内外货币的相对比价,针对外部形成的压力和问题,汇率是最有效和有针对性的。因此,目前汇率升值是较加息更为有效的应对通胀压力方式。

首先,当前通胀是输入型的,央行加息难以抑制国际大宗商品价格,而汇率升值则能有效的控制以人民币计价的大宗商品价格上涨压力。由于当前价格上涨是输入型的,需求侧并非我国货币政策可以控制的范围,特别对有油价、铜价这种由全球定价的大宗商品价格来说,我国央行加息无法控制全球大宗商品价格上涨。相反,在全球大宗商品价格上涨时,汇率适当升值将减小以人民币计价的大宗商品价格,缓冲全球大宗商品价格对我国的冲击,控制PPI的涨幅。

其次,当前外需强劲内需偏弱,加息会进一步加剧内需压力,而外需强劲对升值承受力较强,反而升值会缓解内需企业压力。当前我们面临的需求格局是外需强而内虚弱。如果引导利率进一步上升,这将加大内需下行压力,导致内需进一步走弱。而通过升值来应对,一方面,升值的阻力是对出口的压力,但目前出口增速强劲,随着美国继续推出新的刺激政策,出口将继续保持较高增速甚至更高,出口对汇率升值承受力强;而另一方面,升值将能够缓解原材料在海外,而需求在国内的中游企业压力。国际大宗商品价格上涨,而内需偏弱导致部分中游行业成本上升,但终端产品涨价能力不足,盈利将被压缩。此时升值能够有效缓解成本上涨压力,减少盈利的压缩。因此相对于加息,升值更适合当前的经济环境。

再次,升值也是应对美国无节制发行货币的有效之举。疫情之后,美国已经放弃财政和货币政策纪律约束,通过“直升机撒钱”直接向居民补贴,借助美元国际货币地位来向全球购买商品和服务。这种作为实际上是零成本的获取全球其它国家的商品和服务。能够约束这种行为的则是降低美元的购买力。美元对内降低购买力是通胀,对外则是贬值。因此,通过人民币兑美元升值降低美元的购买力,在全球大宗商品价格上涨时保障人民币的购买力,是在当前环境下符合我国相对经济利益的政策选择。

因此,我们认为央行面临当前通胀压力,会更多以人民币汇率升值来应对,而非以加息或引导利率上升来应对。央行将继续保持对内中性货币政策,保持资金价格中枢平稳。而稳定的资金价格降为长端利率提供保护,长端利率继续调整空间也有限。

短期国内债市将继续震荡,确定性机会或在4月之后。虽然工业品价格上涨和出口强劲对债市将持续形成压力,但稳定的资金价格将对长端利率形成保护,长端利率调整空间有限。而市场更为确定性的机会或从4月开始,到时美国新一轮刺激政策大概率已经落地,边际影响开始弱化;另外,国内信用依然在收缩,3月开始会出现信贷同比的明显下降,社融也将从3月开始加速回落。信用加速收缩,经济也将逐步积累下行压力,债市配置力量也会逐步增强,从而带来利率中枢下行,4月开始债市将具有更确定性的行情。

风险提示:

货币政策调整超预期;市场反应超预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国