面对不断升高的美债收益率,美联储可能会提早表明立场?

上周周四,美国7年期国债投标倍数创下新低,买需较低迷。

另外,7年期国债的国外需求也跳水式下滑。

长期债券的买需下跌引起了抛售风暴,债券期货市场出现大规模平仓止损,5年期国债期货崩跌。

尽管债券隐含波动率飙升,远超VIX指数,有可能进一步波及股市,但到目前为止,美联储仍没有干预债券市场的信号。

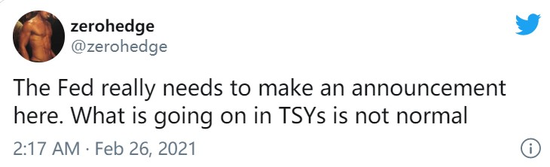

金融博客零对冲表示,美国债券市场是世界上流动性最强的债券市场,美联储需要及时介入,以稳定目前的局面。

美国银行表示,美联储的口头干预至关重要,市场现在正期待美联储在3月份FOMC会议上的表态能有所转变。

确实,从现在环境来看,美联储已经没什么筹码了。

美国银行首席经济学家伊桑•哈里斯(Ethan Harris)认为,如今不断上升的收益率正促使金融环境收紧;同时,随着通胀预期飙升,市场也开始预期加息是合理的选项。

为此,哈里斯指出,美联储将在即将到来的FOMC会议上改变立场,政策风向可能会有所转变。

那么,美联储可能会怎么说呢?

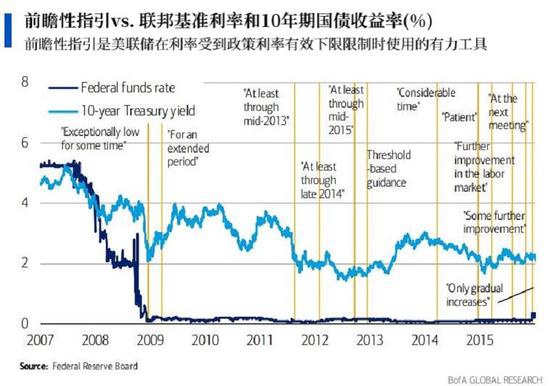

回顾之前的政策转变,美联储的每一次口头干预都有显著的影响。

在本轮经济周期的早期,美联储采取了以定量为指导的方针。最典型的例子是在2012年12月至2013年12月期间,美联储承诺将利率维持在最低为零的水平,直到失业率降至6.5%以下,取得了明显的结果,失业率快速将至6%以下。

随后,美联储由定量指导转向了定性指导。2014年3月,美联储指出,在资产购买计划结束后,利率将在相当长一段时间内保持在低位。2014年12月,美联储表示利率正常化的道路上应保持耐心,并没有给到一个明确的目标。

直至2015年10月,美联储才发表声明,试探市场对加息的反应。当时,美联储花了大约6个月的时间向传递信息,为加息做好准备。

美银对此作出总结:

至于美联储为什么需要这么长的引入期,哈里斯表示,一方面,口头干预避免了政策改变时市场出现严重意外;另一方面,如果缓慢而提前地改变指导方针,市场就会提早作出反应,金融环境也会提早准备收紧。

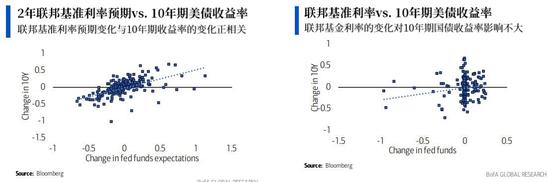

的确,从下图可以看出,10年收益率的变化与联邦利率的预期变化之间存在正相关关系,而与联邦基金利率的实际变化几乎没有关系。

哈里斯表示:

这意味着在2023年甚至2022年收紧政策之前,美联储将不得不在3月17日的FOMC会议上阐明政策预期。美银警告,如果市场的波动持续下去,美联储官员最早甚至可能会在下周就发表意见。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国