原标题:魏翔:零售业务数字化是券商转型的关键

魏翔/文

2021年金融开放力度加大,券商将面临分化,下一步的改革方向是靠数字化建设来实现“盈利蛙跳”。券商深化在零售端的数字技术和智能技术对提高资管、财富管理等B端业务十分重要,以此实现双边网络效应,跳出传统经纪业务盈利性不高的窠臼。

金融大开放、券商大分化

国家外汇管理局资本项目管理司司长叶海生在2021年的《中国外汇》期刊上表示,“研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性”。这篇文章引起关注,市场认为2021年金融开放的力度会胜过以往,中国资本市场的竞争格局将改变。

中国金融格局最近两年的重点变化如下:

外资控股子弹上膛。2020年即已取消证券公司、基金管理公司和期货公司外资股比限制,外资持股比例上限放宽至51%。高盛和摩根士丹利已控股在华券商公司;瑞银证券、野村东方国际证券、摩根大通证券(中国)、摩根华鑫证券、瑞信方正证券、星展证券(中国)、大和证券(中国)已完成外方控股。

衍生市场先行先试。万事达卡已获批进入银行卡清算市场;惠誉、标普相续进入中国评级市场;汇华理财和贝莱德建信理财两家合资理财子公司获批,其中,汇信理财的股权结构为东方汇理资产55%、中银理财45%;贝莱德建理财的股权结构为贝莱德金融管理公司50.10%、建信理财40%、富登管理私人有限公司9.90%。

混业经营山雨欲来。此前消息,中国证监会拟放开商业银行获得券商牌照或设立基金公司的限制。与之呼应,2020年5月29日证监会已允许券商公开发行次级债。此外,2020年7月17日银保监会正式发布《商业银行互联网贷款管理暂行办法》,进而为商业银行跨区域开展互联网贷款业务松绑。

这样的变化也给国内金融机构带来巨大压力。

首先,金融开放的前期政策已经对券商形成了转型压力。2020年的新政策对券商股票质押业务的信用风险设置了新标准。同时优化信用债券投资的计算标准,将AA级信用债券的市场风险计算比例由50%降至15%。

其次,相较于银行等具有政策壁垒和规模优势的机构,券商的市场化程度更高、市场结构更趋于垄断竞争格局,因此“护城河”更浅,一旦金融深度开放,会被各类私募、影子银行和互金机构强烈挤压。

第三,券商比银行、基金等机构的增长模式更为传统一些。基于国际均值视角,中国的券商劳动密集型特征更为显著,运营中的技术密集度相对较低。比如,量化投资和衍生品研发等领域,中国券商业和国外还有一定差距。在金融开放后,中国券商在技术升级和要素升级方面会面对较为残酷的竞争冲击。

争做数字化龙头

随着市场变得更加集中和被精通数据的公司所主导,数字化越来越成为现代服务企业获取可持续竞争优势的必经之路。一个处在开放冲击和剧烈竞争中的服务性企业,如果能有效地使用数据,意味着每单位生产可以获得更多的数据。企业需要因此建立起自己的数据储备,这可能会使企业在最初面临亏损,但如果企业能在这一阶段进行投资,它就能很快在竞争中击败市场力量更大、数据效率更低的公司,从而更快成为现代的龙头公司。

在券商市场上,资产规模决定了市场结构和市场地位。无论是通过经纪业务还是资管业务,业务规模更大的券商才能成为现代金融业的白马龙头。靠传统的经纪人门店模式和资管模式无法使券商迅速扩大规模。券商最重要的转型出路是像旅游业那样利用数字化和智能化提高经纪效率和资管业绩,从而实现“盈利蛙跳”。

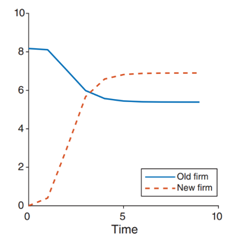

具体而言,那些准备进行数字化的新券商(newfirm)的转型轨迹如图1所示:

(1)券商在数字化转型初期,他没有数据来指导他的技术选择,他不知道投资者想要什么,所以他进行试验和试错,提供的服务具有质量随机性,这时他的投入很大但利润很低;

(2)一旦开始数字化转型,券商原有的经营数据基数将被激活,他的学习速度很快,迅速积累数据并迭代,于是生产力和利润迅速提高;

(3)新券商有了更多利润,于是扩大规模,产生更多的数据,稳定在高数字化、低投入和高利润率水平。

图1:券商的数字化转型路径预测

图1:券商的数字化转型路径预测注:纵轴代表利润(profit),资料来源于Farboodiet.al.,(2019)

通过对旅游业“数字翅膀效应”的解析可知,作为机理类似、禀赋趋同的服务业企业,券商可以借鉴旅游业的数字化转型方法,更迅速彻底地进行数字化转型升级。在进行数字化转型时,券商应密切关注和利用如下形势,把握转型方向、达成竟胜目标。

第一,全面注册制激发券商强化数字平台功能。

全面注册制倒逼券商改变小团队做通道、纯人力做资管的传统业务模式,急需转向聚焦客户行为模式、聚焦高效量化分析的数字化平台经营模式。如果不进行数字化升级,从图13可知,在被数字化的新券商冲击时,老券商的利润会剧烈下滑,最终在利润和份额上被全面赶超。例如,2020年3月债券发行实行注册制、2020年4月创业板注册制出台,未来的上市发行会以信息披露为主,发行人信息披露质量和执业质量不但成为监管重点而且成为竟胜焦点。大数据平台化管理比小团队单打独斗在信息管理、披露质量、合规纠察方面具有压倒性的优势。

所以,加大数字智能投入,提升风险管控大数据管控能力、提高资管的智能风险管理能力是大势所趋。

第二,数字翅膀效应催促券商加快数字网络建设。

通过智能系统的网络建设,领先的券商或机构(以“东方财富”“大智慧”“同花顺”为代表)已经给实现对资管业务的平台化管控,可以对产品、客户、项目进行闭环管理。新券商围绕“客户行为偏好”设定内部学习目标和团队构成,匹配“投融资+资源”的解决方案。上述闭环能力是老券商所不具备的。

第三,移动数字竞争要求券商增强 “创新覆盖”能力。

数字化行业在经济衰退期间表现出了快速增长的态势。来自斯坦福大学的研究揭示,数字软件APP(如券商交易系统APP)要靠更多、更快地版本更新才能成为“杀手级软件”(killer apps,即出现在iTunes收益排行榜前列的软件应用)。在数字服务业,更多的标准化+更快的更新=创新覆盖。只有形成创新覆盖,才能突破规模经济中成本递减的底线,实现竟胜革新。

第四,异质性需求呼唤券商提高在线运营能力。

疫情加速了投资者的异质性需求,券商比任何时间都更紧迫面临“以产品为中心还是以客户为中心”的拷问。很多传统券商依然固守以产品为中心匹配业务模式。这主要是因为面对面的人力团队运营模式天然缺乏客户体验集成分析的能力,对客户的行为模式变化和多样化难以形成迅疾反馈。新券商需要建立在线运用的全流程客户体验系统,打造客户标签体系、客户痕迹分析体系和客户动态评价体系。

在这个过程中,传统营业部网点布局不多的非头部券商也许具有“后动优势”,通过观察和弥补“东方财富”等数字先行者的经验曲线和优劣得失,非头部券商利用数字化转型可以在行为分析、用户互动、流程再造等方面实现后来者赶超。

第五,信用关联倒逼券商构筑数字业务链条。

券商希望开拓出的资管业务和财富管理业务和其之前的零售经纪业务之间存在信用关联。和投行、基金等专门从事机构业务的竞争伙伴不同,券商的to B业务基于to C业务的规模和效率。而券商to C端业务的规模和效率通过数字化可以跨越式提升,为此零售业务的数字化将决定券商机构业务的转型未来。

(作者系中国社会科学院数字新动能研究组高级研究员。本文仅代表作者观点)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国