热点栏目

热点栏目炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

3月1日晚,海底捞发布了2020年的业绩预告。公告显示,海底捞预计截至2020年12月底公司年度净利润约为23.47亿元,同比下降约90%。

业绩发出后,海底捞马上登上微博热搜。网友称:“不敢相信,每次去吃都要排队的海底捞,看着生意不错呢,咋还下降那么严重呢?”不过也有网友表示,市场艰难海底捞依然盈利很厉害了。

来源:微博

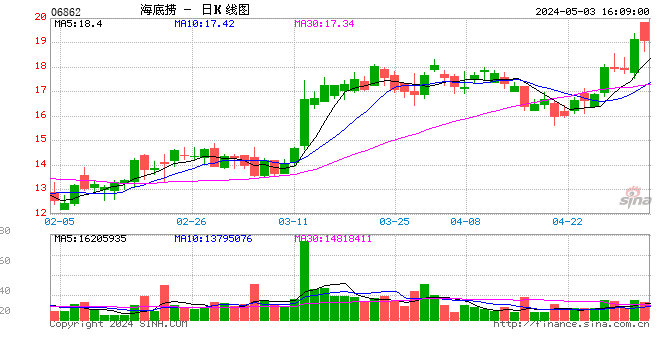

3月2日早盘,海底捞股价在低开后大幅拉升,截至午盘已经翻红,上涨0.22%,报69港元。

来源:Wind

两原因导致净利润下降

海底捞在公告中称,2020年净利润预期下降主要是两个方面的原因,一是全球新冠肺炎疫情和消费场景实施的限制,二是汇率波动导致的净汇兑损失约2.35亿元,其中绝大多数为未实现的汇兑损失。

对于汇率部分的波动,海底捞相关负责人回复中证君称,公司经营中有部分是以美元入账,只是账面上因为汇率的变化产生的差异,并非实际发生的。

海底捞表示,2020年公司一直密切关注市场状况并调整商业策略及运作以减少负面影响,公司亦积极开设新餐厅及继续推广海底捞餐厅网络。此外,公司亦实施积极措施控制租金及其他运营成本,严格管理运营资金并运用信贷融资手段,确保现金流稳健及现金状况良好。

海底捞业绩下滑在2020年中报中已经体现。2020年上半年,海底捞期内利润由上年同期的9.12亿元骤降为-9.65亿元;收入同比下降16.5%至97.61亿元。与此同时,海底捞去年上半年仍开设新店超过170家。

海底捞称,由于新冠肺炎疫情,公司主营业务受到“重大影响”。在疫情影响下,公司门店客流量减少,平均翻台率由4.8次/天降至3.3次/天,人均消费由104.4元涨至112.8元。

券商:海底捞业绩令人失望

尽管早有预期,但是在海底捞发布年度业绩预告后,券商还是纷纷下调海底捞目标价。

中金公司报告称,海底捞的预测低于预期,因翻台率尚未复苏,而新店扩张速度超预期导致成本上升,下调该股盈利预测及目标价。中金将海底捞目标价下调3%至79.55港元;维持跑赢行业评级,公司正在利用其供应链及管理方面的优势寻找新的增长点。

花旗表示,海底捞2020年下半年业绩令人失望,维持中性评级。目标价55港元,对应20%的下行空间。

此外,中国银行(维权)将海底捞评级下调至卖出,目标价54港元,相当于较目前价格砍价21.57%。

大规模扩张门店的两面性

成也萧何,败也萧何。2020年,海底捞逆势大规模扩张门店。中信证券研报显示,截至2020年年末,海底捞在一二三线城市布局比例为25%、51%和22%;相比年初,海底捞在低线城市布局的比例提升了2.5个百分点,全国多元化布局稳步推进。

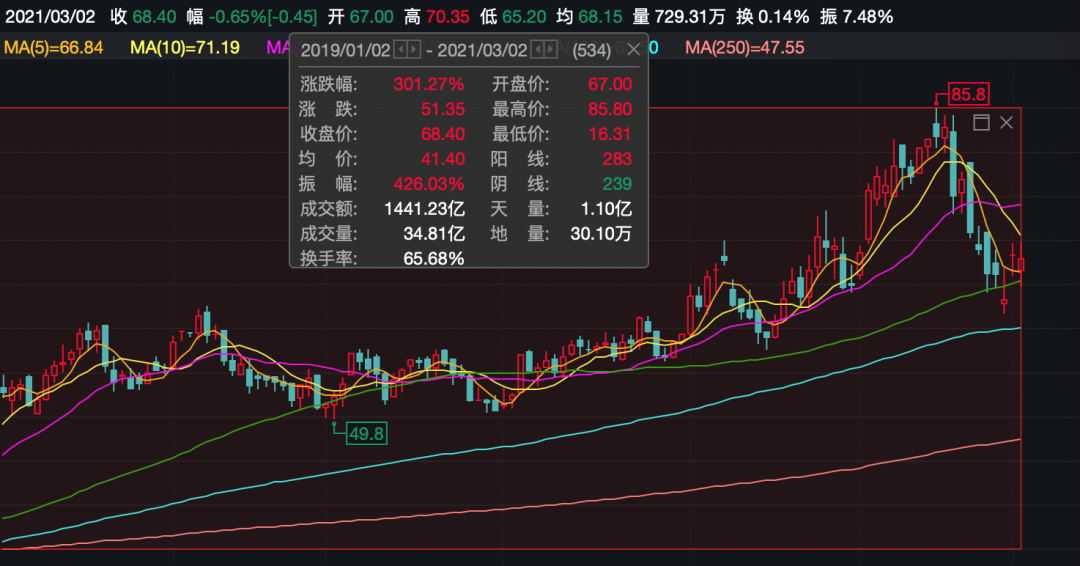

分析人士表示,这也是海底捞股价依然逆势走高的原因。Wind数据显示,自2019年至今,海底捞的股价涨幅为301.27%。即便是在2020年疫情对餐饮行业影响极大的背景下,海底捞的股价涨幅也近100%。

来源:Wind

在招证国际最近召开的投资者电话会议上,海底捞表示,公司在2020年新开500多家餐厅,高于公司原先400多家新餐厅的指引,也远高于券商预测的332家。这意味着海底捞餐厅总数于2020年底已超过1250家,且2020年下半年新开业的餐厅已超过333家。

中信证券的调研结果显示,海底捞在各线城市的客单价相近条件下,疫情期间低线城市实现高线城市客流的2.3-2.5倍成长,未来提价+客流稳步增长存在一定可能。

不过招证国际认为,虽然新开业餐厅数量高于预期从中长期来看是正面的,但与新开业餐厅相关的前期成本可能会令短期利润率受压。

包间安装摄像头引争议

“服务”,一向被被视为海底捞脱颖而出的制胜法宝。然而,近期海底多家门店的包间安装了摄像头,在网络上引发争议,也一度冲上微博热搜。

来源:微博

有消费者认为,摄像头会泄露消费者隐私,毕竟选择包间就是为了能有一个私密空间,但是有摄像头会有一举一动被监视的感觉。

海底捞方面称,基本上每桌都有监控,便于监控遗失物品和食品安全,为了防止客人丢失东西,方便找回。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国