热点栏目

热点栏目观点:

供给端来看,蛋鸡存栏下降节奏受大量淘汰鸡面临选择将有所变动,如果2019底大量补栏的蛋鸡进入淘汰期后养殖户积极淘汰老鸡将利于继续去库存,如果养殖户在看好远期蛋价的预期下大量对待淘老鸡进行换羽将令5月存栏下降不及预期。需求端来看,短期在季节性消费淡季影响下,对鸡蛋价格支撑将减弱,而中期在疫情逐渐消散,社会整体消费回暖后鸡蛋消费将整体好于往年,对鸡蛋价格支撑将较强。综合来看,短期市场分歧较大,令鸡蛋期货波动再次加剧,短期建议短差操作为主。在3月中旬后若现货价格企稳,加上前半个月淘汰鸡如果可以继续放量,将是逢低入多的机会,参考区间4150-4250。

一、走势回顾

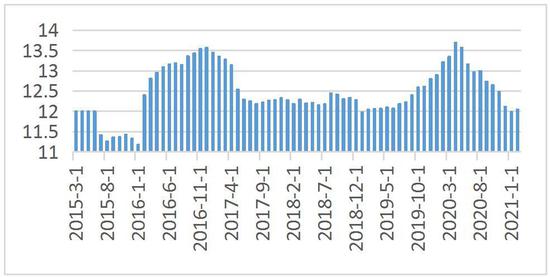

2月鸡蛋价格企稳走高,主力JD2105合约突破年前高点,最高4730。主要原因在于:一方面年前开始市场对今年5月蛋鸡存栏下降至低位预期较强。另一方面,鸡蛋现货开市价普遍高于往年,加上大宗商品节后普涨的情绪带动,鸡蛋强势走高。

图1:全国鸡蛋价格分年度对比 单位:元/斤

资料来源:天下粮仓,长安期货

图2:鸡蛋主力JD2105合约走势(日线)单位:元/500千克

资料来源:文华财经,长安期货

二、基本面信息

(一)存栏降速或放缓

1.蛋鸡存栏小幅增加

据卓创资讯的数据显示,2021年2月在产蛋鸡存栏为12.05亿只,环比增幅0.5%,同比跌8.9%。根据蛋鸡从育雏鸡到淘汰鸡一年半的养殖周期计算,2019年四季度的巨量补栏将将逐渐进入淘汰期。但目前在蛋价偏低的现实和养殖户看好后期行情的预期下淘汰鸡节奏存较大变数,这将决定后期供给的变化节奏。

图3:中国在产蛋鸡月度存栏量 单位:亿只

资料来源:卓创资讯,长安期货

图4:全国蛋鸡补栏量年度对比图 单位:亿只

资料来源:天下粮仓,长安期货

2.待淘老鸡淘汰or换羽

从节前开始,市场对今年年中价格上涨情绪就已开始升温,在此影响下,今年春节期间现货鸡蛋价格并未像往年一样出现较大跌幅,也奠定了今年鸡蛋价格将整体高于去年的基础。基于此,养殖户本该淘汰的老鸡部分延迟淘汰或换羽,或令5月供给的下降将不及预期。目前仍有部分待淘老鸡面临淘汰还是换羽的选择,如果顺利淘汰,将利于存栏的继续下降,如果大量换羽,对于后期行情将不利,或限制鸡蛋的上方空间。

2月淘鸡价格整体上涨,截止月底,淘汰蛋鸡全国平均价格指数在4.72元/斤,较1月底的4.39上涨0.33元/斤,涨幅为7.52%。较去年同期的3.98涨了0.74元/斤,涨幅为18.59%。

图5:160样本企业蛋鸡淘汰量及淘汰日龄对比 单位:万只

资料来源:天下粮仓,长安期货

图6:全国淘汰鸡价格与淘汰日龄对比图 单位:天

资料来源:天下粮仓,长安期货

3.蛋商囤货行为不利后期行情

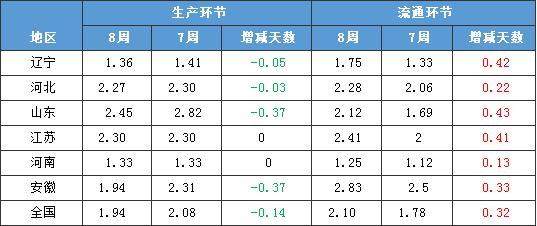

库存方面,春节后蛋商大多已正常开工,春节期间堆积在养殖场的库存有所缓解,使得生产环节库存量稍有减少,但年后3月份一般是蛋品消费淡季,蛋商手中均积压了一定量的库存,且有部分蛋商看好后期行情,刻意囤货,因此流通环节库存略有增加。

全国主产区鸡蛋库存数据

数据来源:天下粮仓

图7:鸡蛋流通环节库存天数对比 单位:天

资料来源:wind,长安期货

图8:鸡蛋生产环节库存天数对比 单位:天

资料来源:天下粮仓,长安期货

4.养殖端对后市期待较高,补栏料增加

(1)养殖利润维持低位

2月份豆粕和玉米价格涨跌互现,由于玉米在饲料中占比高于豆粕,蛋鸡饲料价格继续上涨,但涨势有所放缓,蛋价饲料价格为3.02元/斤,较上月底的3元上涨了0.02元/斤,较去年同期的2.25元/斤上涨了0.77元/斤,涨幅为34.22%。

截止2月底,蛋鸡养殖利润为-13.32元/只,较1月同期的2.36%减少了15.68元/只,较去年同期的-6.92减少了6.40元/只,减幅为92.49%。

图9:国内蛋鸡养殖利润 单位:元/只

资料来源:wind,长安期货

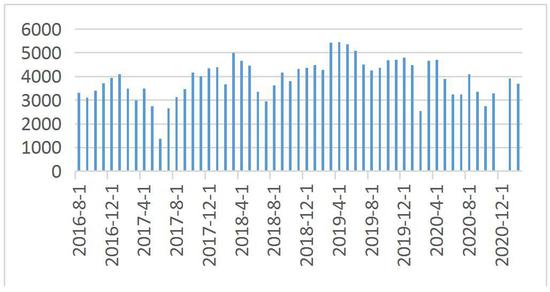

图10:鸡苗销量 单位:万羽

资料来源:天下粮仓,长安期货

(2)补栏高峰期鸡苗销量料增加

据卓创资讯的数据,2月份蛋鸡苗月度出苗量为3695万羽,环比下降222万羽,略高于过去5年的历史均值。2-3月补栏8月前后正逢产蛋高峰期,所以,这一阶段向来为养殖户补栏高峰期,当下鸡苗需求好转,且饲料价格高涨,种鸡养殖成本增加,种蛋成本增多,种鸡场提价意愿亦高,使得蛋鸡苗整体上涨。但鸡蛋价格走弱,且养殖成本较高,养殖场和育雏场均谨慎,预计3月蛋鸡苗上涨的空间不大。

由于2020年全年蛋鸡补栏量较低,3月份为蛋鸡养殖补栏高峰期,部分养殖户及育雏鸡对下半年行情仍存在期待,因此2月份种鸡苗排苗情况良好,不过,由于2月份天数少,且2月份为春节放假时间段,部分孵化场排苗时有意避开春节时间出苗,因此2月份蛋鸡出苗率小幅下降。当下养殖场空栏多,且下半年一般为养鸡场盈利的时间段,育雏场有堵市情况,种鸡场3月份鸡苗订单排苗顺畅,种蛋利用率大多为100%。预计3月份鸡苗价格或增加至5178万羽,增幅为9.6%。

截止2月底,蛋鸡苗价格在3.2-3.8元/羽,较1月上涨0.2-0.5元/斤;部分大厂鸡苗价格涨至4.2-4.4元/羽左右;全国蛋鸡苗平均价格为3.76元/羽,较1月底上涨0.25元/羽。

(二)季节性淡季,需求支撑短期偏弱中期趋强

需求端来看,春节过后终端走货明显减缓,目前处于鸡蛋消费的季节性淡季。从往年鸡蛋现货价格来看,受需求淡季影响,从往年蛋价走势来看,3月份是鸡蛋价格一年中最低的时段,大部分时间是稳中偏弱的态势。而中期看因国内疫情控制较好,社会整体消费回暖,团体聚餐等消费预期乐观,将对鸡蛋支撑有所增强。

三、总结

供给端来看,蛋鸡存栏下降节奏受大量淘汰鸡面临选择将有所变动,如果2019底大量补栏的蛋鸡进入淘汰期后养殖户积极淘汰老鸡将利于继续去库存,如果养殖户在看好远期蛋价的预期下大量对待淘老鸡进行换羽将令5月存栏下降不及预期。需求端来看,短期在季节性消费淡季影响下,对鸡蛋价格支撑将减弱,而中期在疫情逐渐消散,社会整体消费回暖后鸡蛋消费将整体好于往年,对鸡蛋价格支撑将较强。综合来看,短期市场分歧较大,令鸡蛋期货波动再次加剧,短期建议短差操作为主。在3月中旬后若现货价格企稳,加上前半个月淘汰鸡如果可以继续放量,将是逢低入多的机会,参考区间4150-4250。

长安期货 魏佩

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国