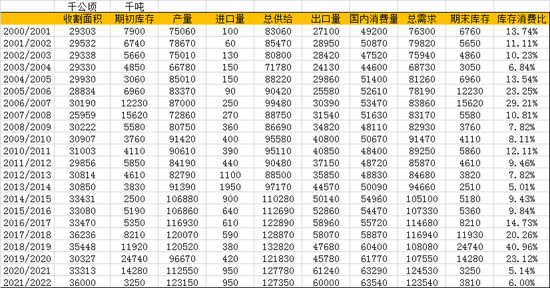

热点栏目

热点栏目文:浙商期货研究中心向博

豆粕单边策略推荐

策略:

M2109在3400左右及以下入场

目标位4000,止损位3200

核心逻辑:

1.外盘:本年度全球大豆供需格局改善,美豆库存低位,预计2021/22年度库存仍偏低,天气炒作可期,下半年CBOT大豆有望突破1600美分/蒲式耳。

2.国内:2020年国内饲料需求超过往年同期,随着生猪养殖持续恢复,2021年需求端继续向好,09合约上油粕节奏转换,M2109逢低布局多单,上方看至4000。

M2109走势图

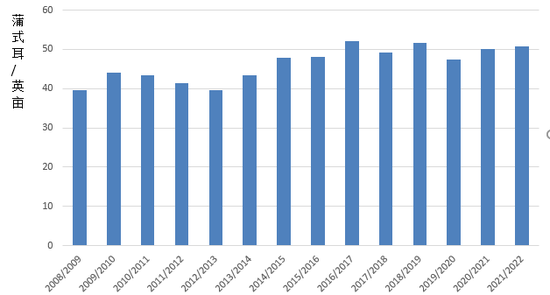

美豆库存低位,新季度季节性机会可期

美国农业部2月论坛预估大豆种植面积9000万英亩,折收割面积8910万英亩,单产预估50.8蒲式耳/英亩。

政治因素和恶劣天气造成2019/20年度美豆减产,而中国饲料需求持续增加,中美关系缓和后矛盾凸显,2020/21年度美豆库存降至低位。

新年度产量恢复往年水平,但需求强劲下库存美豆或仍低位,市场对天气影响更为敏感。

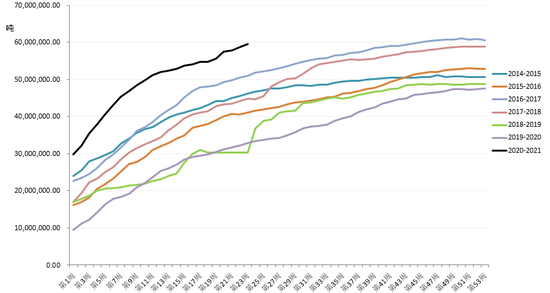

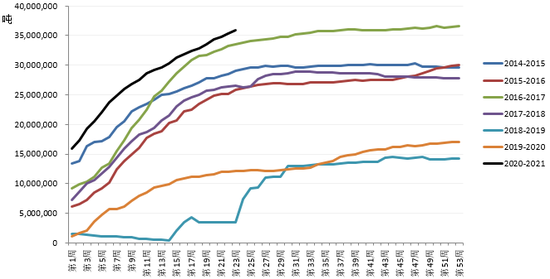

累积装船

中国累积装船

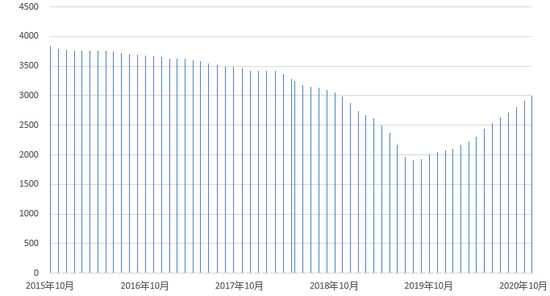

国内生猪养殖持续恢复

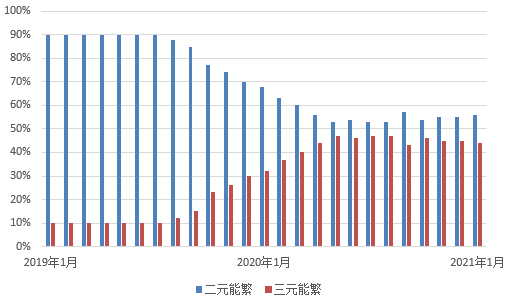

自2019年底起,在政策端和养殖利润的刺激下,我国生猪产能持续恢复,2020年底能繁母猪存栏接近3000万头,已达2018年的86%水平。

目前母猪存栏结构中仍有40%-50%是三元母猪,实质产能或在往年的70-75%水平。

预计2021年母猪存栏继续增长,数量上二季度将恢复至2018年水平,下半年有望超过往年水平,但质量上恢复仍需一定时日。

预计2021年生猪出栏量将达到2018年的80%水平。

能繁母猪存栏

二三元能繁母猪占比

生猪出栏体重增加,2021年猪饲料用量基本恢复

生猪出栏均重

现生猪出栏均重在130公斤左右,高于往年的110-120公斤,其饲料增量或达到15%及以上。

考虑2021年生猪出栏量达到2018年的80%,猪饲料用量预计达到2018年的95%以上。

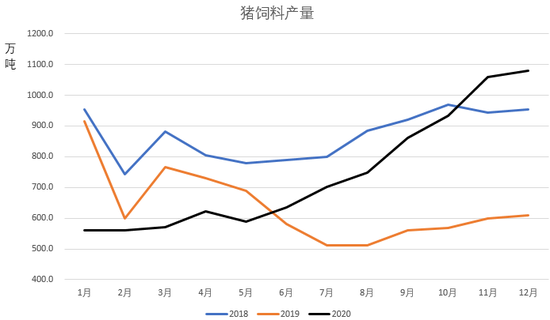

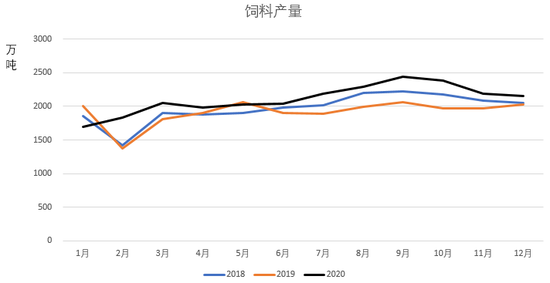

2020年饲料产量超预期,2021有望再增

2020年我国猪饲料产量8922.5万吨,同比增长16.4%,其中下半年趋势增长明显,显示出生猪市场加速恢复。

2020年全国工业饲料总产量25276.1万吨,同比增长10.4%,显示出其他养殖增速较快。

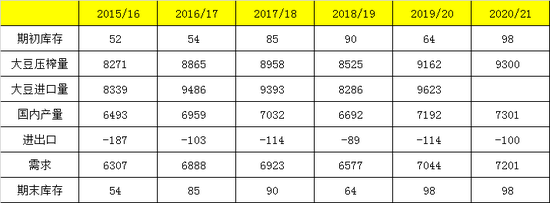

国内豆粕平衡表预估

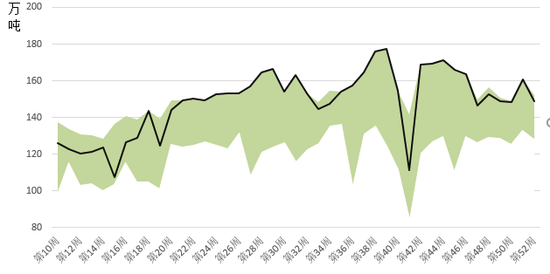

2020表观需求

潜在风险点

国内生猪市场恢复不及预期,饲料需求不增反减;

豆油09合约继续强势;

美豆天气炒作不及预期。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国