投资研报

【硬核研报】 碳排放第一大元凶已找到!碳中和背景下扩产周期结束,制约行业盈利之殇解除,板块迎来重要投资机会,这些优质龙头潜力巨大

【新能源车动见】再超预期!国内电动车年销量预期再度上调,铁锂电池成亮点,龙头企业库存下降明显

【硬核研报】剑指4万亿土壤修复市场,新增订单暴增33%!危废产能四年翻五倍,这家市值刚过百亿的资源化龙头将成为第二个“东方雨虹”?

【食品饮料α掘金】加速增长,“卤味一哥”未来3年收入至少增80%

民生证券:经济增长目标会否取消 “碳中和”方面将有何作为?

来源:民生证券

解运亮、顾洋恺

今年两会有6大看点,分别是:

一、经济增长目标会取消吗?

二、财政赤字率会是多少?

三、货币政策会是什么基调?

四、如何稳出口、促消费?

五、疫情应对方面会有什么新措施

六、“碳中和”方面会有什么作为?

全文如下:

一、经济增长目标会取消吗?

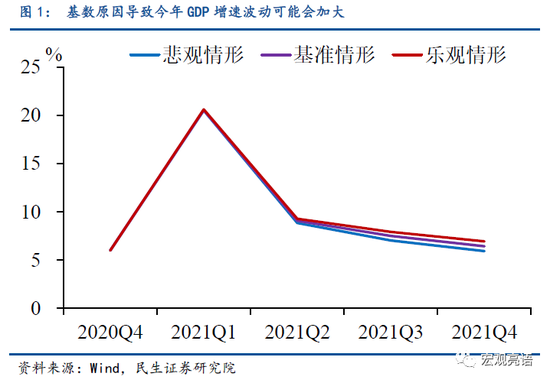

设置GDP增长目标容易对全年经济运行造成扰动。由于新冠疫情的原因,去年GDP基数明显偏低,为今年GDP增速带来很大不确定性。往年GDP增速波动区间较小,波动范围通常在0.5%以内,因此GDP增速目标设置较为容易。但由于去年低基数原因,叠加今年疫情反复风险和全球经济不确定性,GDP波动范围可能会大幅提高。如果政府工作报告将2021年GDP增速目标设为6%,那可能会明显低于全年实际增速,设立的意义降低;但如果将2021年GDP增速目标设为8%,又有完不成目标的风险,加剧宏观调控难度。因此今年可能不会设置明确的GDP增速目标,为宏观政策留出更多空间。

不设置GDP增速目标不代表不重视GDP增速。当前来看,GDP是我国社会经济发展的重要量化考核指标,GDP虽然不是万能的,但却和居民的就业、生活有很大关联。今年两会虽然可能不设立GDP增长目标,但仍会设立就业目标,这变相相当于对GDP增速有一个隐性的底线要求。另外,地方也各自设立了2021年GDP增长目标,这在一定程度上也是一种对经济增长的要求。

二、财政赤字率会是多少?

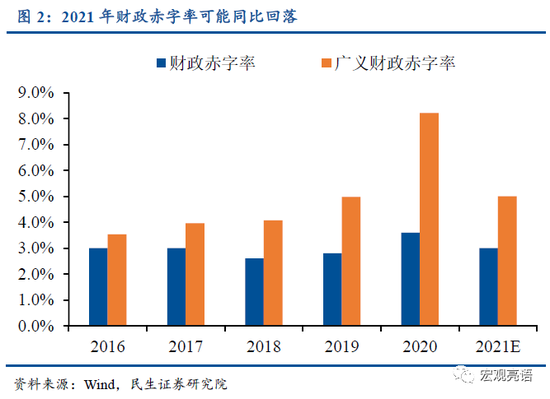

2021年财政赤字率预计回到往年正常水平。2020年,由于疫情导致上半年财政收入下降,财政赤字率上升至3.6%,地方政府专项债发行限额从2019年的21500亿元上升至2020年的37500亿元,新增10000亿元的抗疫特别国债,广义财政赤字率从2019年的5%上升至2020年的8.2%左右。随着经济逐渐恢复,预计2021年财政政策将恢复常态化,财政赤字率预计回到往年3%左右的政策水平,抗疫特别国债预计不再发行,地方政府专项债适度缩量,广义财政赤字率预计恢复至往年5%左右的正常水平。

2021年新增政府债务5.65万亿元左右。我们预计2021年名义GDP增速在10%左右,国内生产总值在110万亿元人民币以上。假设2021年财政赤字率为3%,广义财政赤字率为5%,在此基数上进行估算,预计2021年政府一般债券新增3.4万亿元左右,地方政府专项债新增2.25万亿元左右,合计新增5.65万亿元左右。其中,2021年政府赤字规模相比2020年的3.76万亿减少3600亿元左右,地方政府专项债相比2020年的3.75万亿减少1.5万亿元,政府债务总供给相比2020年的8.51万亿下降2.86万亿。

三、货币政策会是什么基调?

货币政策预计仍“以我为主,不急转弯”。从量来看,今年制约社融增速的因素主要有三:政府债券发行规模缩减、非标压降提速、信用债发行规模回落,因此我们预计今年社融增速将渐进式回落。但信贷质量或有所提高,企业中长期贷款占比可能有所提升,有利于改善银行净息差。从价来看,今年央行加息概率不大,因为在美联储开启加息进程之前我国单独加息会加剧人民币升值压力。但央行可能继续压低超储率,加大对资金利率的影响,资金利率波动加大,可能会起到隐性加息的作用,防止金融盲目加杠杆。

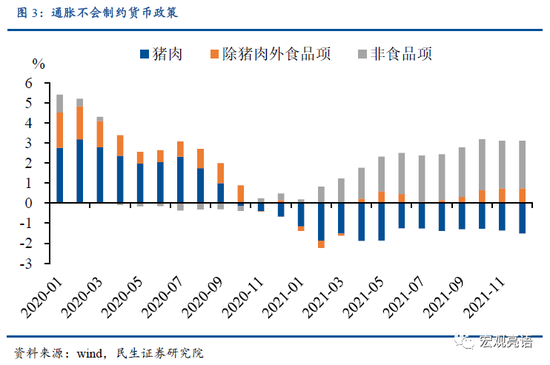

通胀和宏观杠杆率不会制约货币政策。通胀方面,尽管今年大宗商品涨价叠加去年低基数原因,二三季度PPI可能反弹至高位,但今年处于猪周期后半场,猪价下跌空间较大,预计会拉低CPI,2021年CPI中枢我们预计在2%以内,因此今年物价压力不大,通胀不会制约货币政策,今年政府工作报告CPI涨幅目标我们预计为3%,低于去年3.5%的目标值。宏观杠杆率方面,尽管当前宏观杠杆率处于270%左右的历史高位,但这很大的原因是分母端名义GDP基数较低的原因导致的,随着名义GDP反弹,宏观杠杆率预计自然回落,也不会制约货币政策。

从降成本到稳杠杆。2020年政府工作报告指出:“综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。推动企业便利获得贷款,推动利率持续下行。”去年政府工作报告关于货币政策的基调主要是降成本,特别是降低实体企业融资成本。我们预计今年政府工作报告关于货币政策的基调主要是稳杠杆,处理好稳增长和防风险的关系,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

四、如何稳出口、促消费?

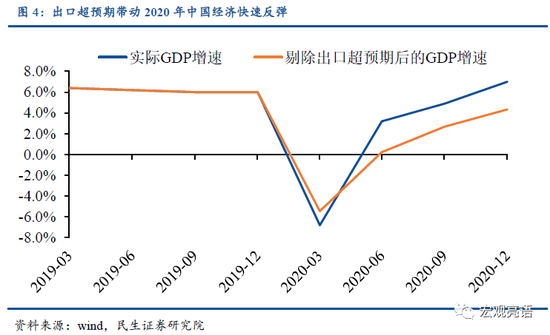

2021年下半年出口增速可能回落。出口高增是2020年下半年中国经济快速反弹的重要原因,今年来看,上半年出口我们预计仍有可能保持高增长。下半年出口形势主要取决于海外疫情控制对海外供需端修复的情况。在欧美加速疫苗接种的背景下,欧美经济可能会快速反弹,供需端都有修复空间。如果海外供给端修复快于需求端,则下半年中国出口增速可能承压;如果海外需求端修复快于供给端,则下半年中国出口增速有望继续维持高增长。由于去年疫情期间欧美供应端受冲击较需求端更多,因此我们预计下半年欧美供应端修复大于需求端修复,下半年中国出口占全球份额或有所回落,整体出口增速亦有所回落。另一方面,在拜登上台的背景下,中美经贸关系或有改善空间,如果能达成新的贸易协定,中国对美出口也有提振空间。

下半年消费或接力出口成为经济增长驱动力。要想对冲出口潜在下行对经济带来的影响,就需要更进一步促进消费。制约我国消费增速的原因主要包括几点:1、疫情反复的风险;2、居民收入增速不足;3、居民有预防性储蓄需求,消费意愿较低。由于当前我国疫情防控较为成功,疫情对消费的直接冲击渐渐减弱。当前更多是居民收入增速增速不足和消费意愿较低的问题。要解决这一问题,需要更进一步创造新增就业、改善居民收入分配制度、保持政策连贯性。

消费支持政策值得期待。消费支持政策主要包括两块,一块是汽车消费,另一块是家电消费。汽车消费可能是近几年一大亮点,在新能源车技术革命的背景下,我国新能源车渗透率大有可为,市场前景广阔。新能源车补贴政策或有所更新,与以往补贴车主不同,未来新能源车补贴政策可能包括动力电池等领域,充电桩建设速度也可能进一步加快。家电消费方面,乡县地区有更新家电的需求,家电“以旧换新”的政策或能进一步激发家电消费。除此之外,根据工信部的要求,今年要进一步加快5G建设,并着手布局6G战略,电子产品类消费也值得期待。

五、疫情应对方面会有什么新措施?

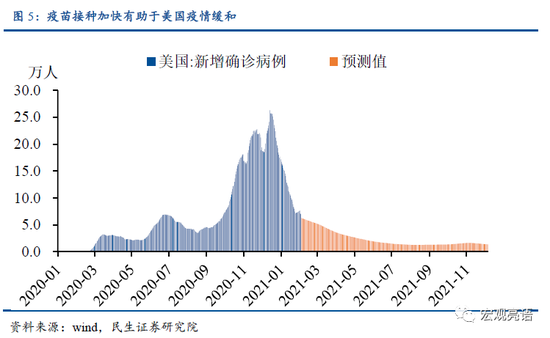

欧美加速疫苗接种。当前欧美均加快了疫苗接种速度,拜登表示美国日均疫苗接种速度有望提升至150万剂的水平,按此速度估计,我们预计美国将在今年夏季实现群体免疫,美国经济未来将快速反弹。我们基于疫苗接种和气温变化对未来美国疫情走势进行预测,可以发现未来美国新增确诊病例中枢值将持续回落。

中国需进一步加快疫苗接种速度。当前美国疫苗接种速度快于中国,其群体免疫时间可能早于中国。从整个世界范围来看,发达国家疫苗接种速度明显快于发展中国家,这可能会造成发达国家与发展中国家经济复苏的时间差,对未来全球经济带来不确定性。中国需要进一步提升疫苗接种速度。加快疫苗接种不仅有益于公共卫生安全,也有利于恢复消费信心,发挥消费对经济的“压舱石”作用。

六、“碳中和”方面会有什么作为?

全球变暖背景下,中美高度重视环保减排。近几十年来全球气温持续上升,极端气候频繁出现,引起各国高度重视。拜登上台后,一方面是重返《巴黎气候协定》,另一方面也对节能环保做出具体要求,拜登拟确保美国在2035 年前实现无碳发电,在2050年之前达到碳净零排放,实现100%的清洁能源经济。中国方面对绿色环保同样重视,总书记提出了我国争取在2060年前实现碳中和的目标。在去年12月召开的气候峰会上,我国明确了具体的量化目标,即到2030年单位GDP二氧化碳排放比2005年下降65%以上。“做好碳达峰、碳中和工作”被列为2021年的重点任务。

光伏产业迎来较大机会。当前我国发电能源结构中,非化石能源占比仅为35%,而根据清华大学气候变化与可持续发展研究院的研究,为实现2060年碳中和目标,2050年,非化石能源发电占比需提升至90%以上。随着光伏和风电平价上网的实现,清洁能源发电成本大幅下降,未来还有进一步下降空间。我们预计未来十年光伏和风电年均新增装机量有望持续提升,对上游的铜、硅等产业均有较大拉动。

新能源车迎来发展机遇。在“碳中和”背景下新能源车同样迎来发展机遇,发展新能源车不仅有助于环保,还能降低对原油的依赖,并且随着动力电池技术发展,特别是固态电池技术的升级,新能源车续航力较过去有很大提升,未来仍有提升空间,未来新能源车无论是动力成本还是续航力均有可能超过传统燃油车。工信部曾规划过我国新能源车未来的渗透率提升路线图,即混动新车到2025年占传统能源车的50%以上,2030年占75%以上,2035年达到100%;新能源汽车到2025年占汽车总销量的20%左右,2030年占30%以上,2035年占50%以上。同时,氢能车的发展将进一步加速,到2035年,氢燃料电池汽车保有量达100万辆,商用车实现氢动力转型。受益于新能源车渗透率潜在的提升空间,未来有很多相关产业均有可能受益。第一个是新能源整车产业;第二个是动力电池产业;第三个是车联网产业,去年下半年以来汽车芯片订单饱满,体现了其强大的市场需求;第四个是有色金属产业,包括镍、锂、钴、稀土等,由于动力电池需求量大,带动相关上游原材料订单。

风险提示:疫情不确定性、美债利率快速上行、通胀上行超预期等。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国