热点栏目

热点栏目原标题:碳中和!产量压减对钢材的影响分析

来源:黑产掘金俱乐部

一、政策背景

为实现我国在2030年前碳达峰、2060年前碳中和的目标,作为制造业31个门类中碳排放量最大的行业,钢铁业未来节能减排压力明显增大。去年底以来,工信部在多次会议上表示,将逐步建立以碳排放、污染物排放、能耗总量为依据的存量约束机制。通过严控新增产能、完善相关政策措施、推进兼并重组等手段,坚决压缩钢铁产量,确保2021年粗钢产量同比下降。

在此大背景下,今年唐山市将以钢铁业为试点实施总量控制,总体目标是污染物排放量比2020年减少40%以上。根据新出的3月份大气污染治理方案,唐山将集中清理落后装备及产能,对100家重点涉气企业进行多维度考核,排放量超标将被实施停产整治、按日计罚、降低绩效等级。预计全国其它地区后期也将开展类似行动,钢铁供应偏高局面有望显著缓解。

二、产量推算

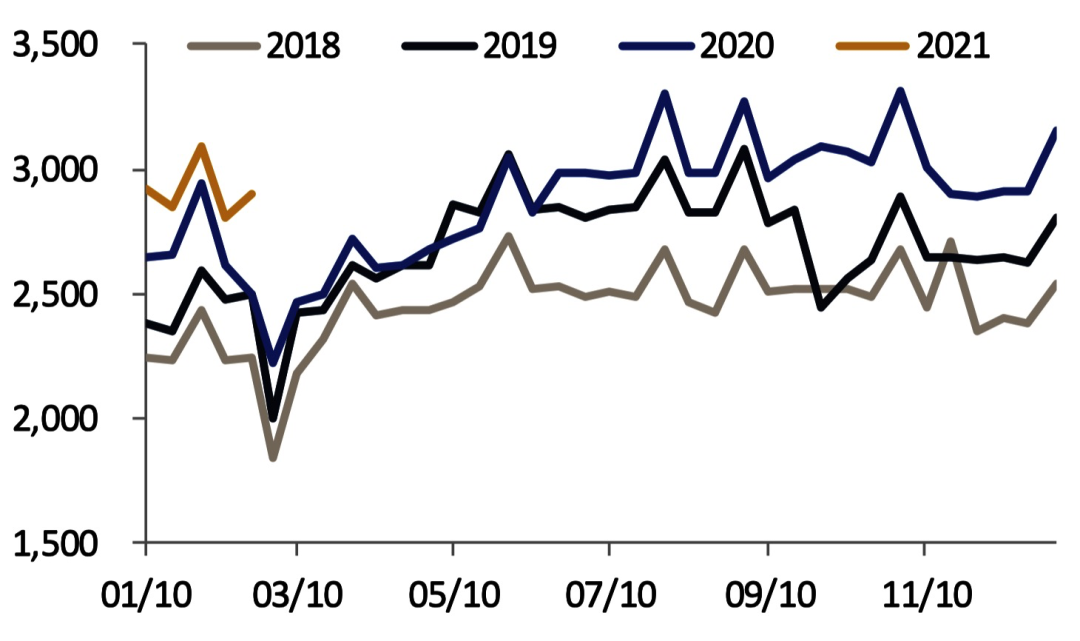

今年已经过去两个月,虽然全国粗钢产量尚未公布,但从高频数据看,增速依然居高不下。据中钢协统计,年初至2月中旬,全国累计粗钢产量1.46亿吨,同比增长9.07%。根据我的钢铁网周度数据,1-2月份五大钢材品种累计产量0.93亿吨,同比增长8.36%。两者取平均值,我们预计1-2月全国粗钢产量同比增长8.7%至1.68亿吨。

图1:中钢协统计的旬度粗钢产量(万吨)

数据来源:mysteel,国投安信期货整理

2月28日,国家统计局发布公报,将2020年我国粗钢产量从10.53亿吨上调至10.65亿吨。由于工信部并未提及压减数量,我们按同比持平、压减1000万吨、压减2000万吨三种情况来预估。如果最终压减1000万吨,且政策严格执行,2021年3-12月份粗钢产量要控制在8.87亿吨左右,较2020年同比下降2.6%,环比1-2月则将大幅下滑。

表1:3-12月产量降幅情景假设(按统计局调整后的产量为基数)

压减目标假设

3-12月产量预测

3-12月产量同比

同比持平

8.97亿吨

-1.5%

同比压减1000万吨

8.87亿吨

-2.6%

同比压减2000万吨

8.77亿吨

-3.7%

数据来源:mysteel,国投安信期货整理

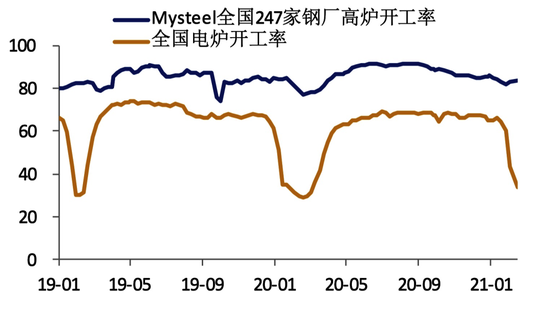

从结构上看,粗钢中的铁元素来自铁矿石和废钢,由于短流程更为节能环保,而长流程在铁粉烧结及高炉炼铁环节污染物排放量较大,预计压减粗钢产量将主要通过压低高炉开工率来实现。

三、潜在影响分析

1、全年粗钢如严格压减会显著供不应求

在此前发布的年报中,我们预计2021年国内粗钢需求增长2800万吨,产量增长3600万吨,净出口增长1000万吨,总库存下降200万吨。如果产量最终压减1000万吨,则供应缺口将会达到4600万吨。为了让供需平衡,钢价会大幅上涨并在一定程度上抑制终端需求,出口退税或取消,净进口量或达到1500万吨,产业链各环节库存也将显著下降。

2、对高炉炉料产生较大打击

根据鑫椤资讯预测,2021年国内废钢供应增量2000万吨左右,进口增量500万吨左右。如果新增废钢全部消耗,按粗钢产量压减1000万吨估算,生铁产量同比需下降3500万吨/3.9%,炉料需求将会明显下滑。当然除了政策因素之外,生铁和废钢之间的分配也取决于两者的成本,如果后期废钢成本明显高于铁水,废钢消耗量也将受到一定抑制。

图2:高炉开工率将逐渐回落

数据来源:mysteel,国投安信期货整理

3、长流程利润显著抬升,板材或更为受益

由于高炉开工率下降对原料需求形成明显不利影响,长流程吨钢毛利将系统性上行,为了应对更为严苛的限产政策,环保支出增加也会抬升吨钢成本。分品种来看,板材长流程占比大,国企钢厂居多,长材以民营钢企为主,且短流程主要用于生产长材,预计压减产量对板材相对更为有利。

图3:盘面吨钢毛利快速扩大

数据来源:mysteel,国投安信期货整理

4、基差、价差结构或扭转

螺纹钢长期处于贴水状态,主要逻辑在于市场对需求前景相对悲观,而供应偏高且缺乏弹性。如果去产量政策严格执行,并长期持续,市场对供需前景的预期将逐渐扭转,盘面有可能形成升水及远近正价差的局面。

总体上,继供给侧改革之后,碳中和是未来影响钢材供需的重要因素,基于清理地条钢的经验,我们对钢材价格及吨钢利润维持相对乐观的看法。目前相关政策尚停留在文件层面,具体落地执行力度有待观察,操作上也需谨防预期与现实落差对市场产生的冲击,后期密切关注政策演变及产量变化。

国投安信期货

黑色首席 曹颖 投资咨询号:Z0012043

高级分析师 何建辉 投资咨询号:Z0000586

高级分析师 张贺佳投资咨询号:Z0015037

中级分析师 李啸尘投资咨询号:Z0016022

中级分析师兰淅从业资格证号:F3063308

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国