炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:涉嫌操纵市场,又一A股老总被立案调查!已先遭刑拘,出事前套现超20亿!年内股价大跌40%

又一A股老总出事!

3月4日,赢合科技发布公告,因涉嫌操纵证券市场,公司CEO王维东遭证监会立案调查。

据赢合科技此前公告,王维东因涉嫌操纵证券、期货市场罪,于2021年1月15日被公安机关采取刑事拘留。

先遭刑拘,再被调查

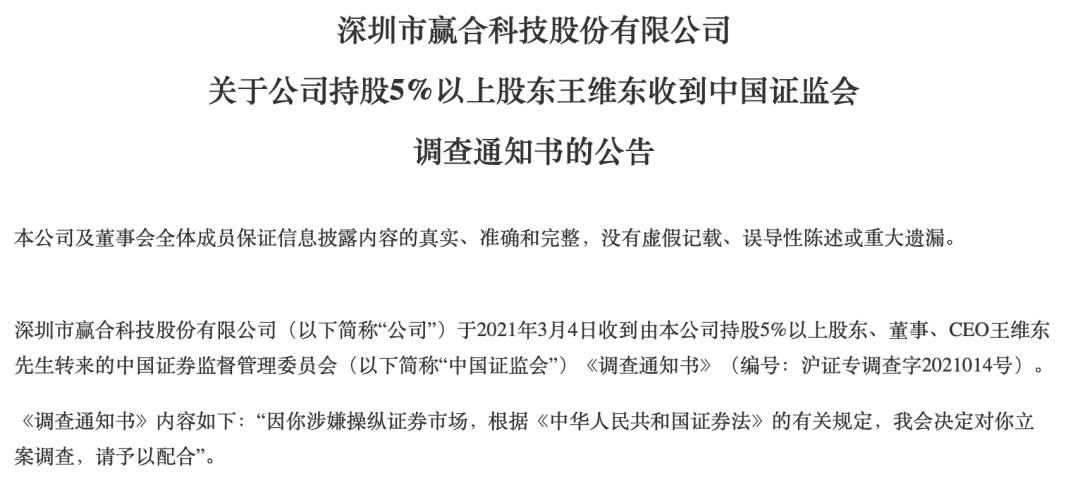

赢合科技3月4日晚间公告,公司收到持股5%以上股东、董事、CEO王维东转来的中国证券监督管理委员会(以下简称“中国证监会”)《调查通知书》(编号:沪证专调查字2021014号)。

《调查通知书》内容如下:“因你涉嫌操纵证券市场,根据《中华人民共和国证券法》的有关规定,我会决定对你立案调查,请予以配合”。

公司已于1月17日发布公告,王维东因涉嫌操纵证券、期货市场罪,于2021年1月15日被公安机关采取刑事拘留。

此前的公告中,赢合科技公告称,王维东主要负责公司战略及投资事宜,公司日常经营管理由公司总裁许小菊负责,因此,上述事项不会对公司日常经营活动产生重大影响。目前,公司日常经营活动正常。公司于2021年1月17日召开了第四届董事会第十五次会议,审议通过了《关于改选公司第四届董事会董事长的议案》,同意改选公司董事王庆东担任公司第四届董事会董事长,任期与第四届董事会相同。

公告显示,王庆东曾任上海电气产业发展部部长,上海电气自动化集团产业发展部部长,具备丰富的工业自动化技术研发及投资管理等工作经验,现任上海电气自动化集团副总裁。王庆东自2020年1月15日起至今担任公司董事。

赢合科技表示,公司治理结构稳定,公司董事会及管理层将确保公司及各项经营活动正常进行,公司将继续按照既定战略和经营计划推动公司良性发展。公司将持续关注上述事项的进展情况,并严格按照有关法律、法规的规定和要求,及时履行信息披露义务。

套现21亿

公开信息显示,王维东,1977年出生。1999年,王维东南下深圳创业。2006年,王维东创立深圳市赢合科技有限公司,正式进军锂电池设备制造行业。

赢合科技创建于2006年,公司致力于新能源智能装备的研发、生产和销售。目前赢合科技已发展为我国动力电池智能自动化设备行业的龙头企业,是目前全球少数能够提供动力电池智能化数字工厂解决方案的企业之一 。

赢合科技2015年在深交所创业板上市,总部落户于深圳,另外,赢合科技产品覆盖动力电池生产的整个工序段,为客户提供整线解决方案,同时为客户配套新工艺开发个性化定制产品。

2019年,赢合科技引入上海电气成为控股股东,上海市国资委成为公司实际控制人。在这笔交易中,赢合科技原实控人王维东夫妇共向上海电气转让公司17.03%股权,套现约21亿元。

目前,王维东为赢合科技第二大股东,持有公司17.13%的股份;上海市国资委控股的上海电气子公司则持有赢合科技28.28%的股份。

年内股价大跌4成,监管频繁关注内幕交易

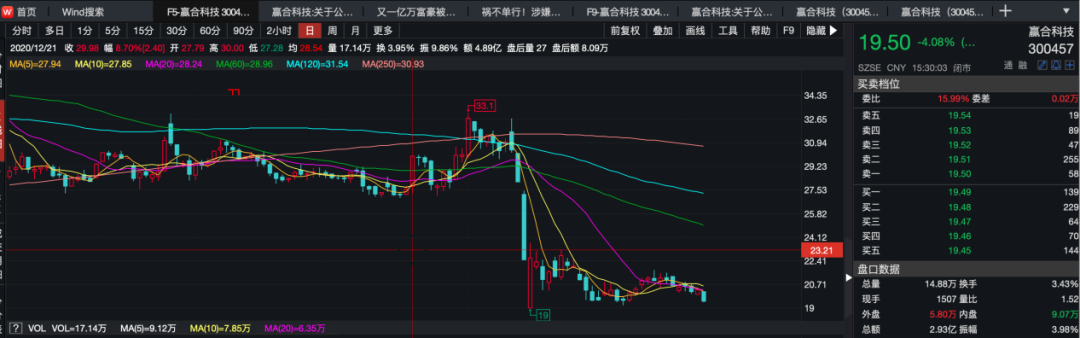

赢合科技今年以来股价表现惨淡。2021年第一个交易日,受市场整体大涨带动,赢合科技股价一度冲到33元/股之上。但是随后公司股价持续下跌,值得关注的是,1月15日,公司股价大跌19.99%,封死跌停板。截至3月4日收盘,公司股价仅有19.50元/股,与年内高点相比跌去40%。

这次离奇的大跌背后充满故事。1月17日,赢合科技公布了王维东被刑拘的消息,但是根据当时公告信息显示,1月15号,也就是公司股价跌停的当天,王维东就被刑拘。

对此,深交所向赢合科技发出了问询函。

深交所指出,根据报备文件《拘留通知书》,公安局“已于2021年1月15日8时将涉嫌操纵证券、期货市场罪的王维东刑事拘留”,落款时间为2021年1月15日,当日公司股价跌停。请核实你公司和王维东家属收到《拘留通知书》以及对前述事项的具体知悉时点,说明是否存在未及时履行信息披露义务以及内幕信息提前泄漏的情形,并补充报备内幕信息知情人。

3月3日,公司又收到了深交所的关注函。

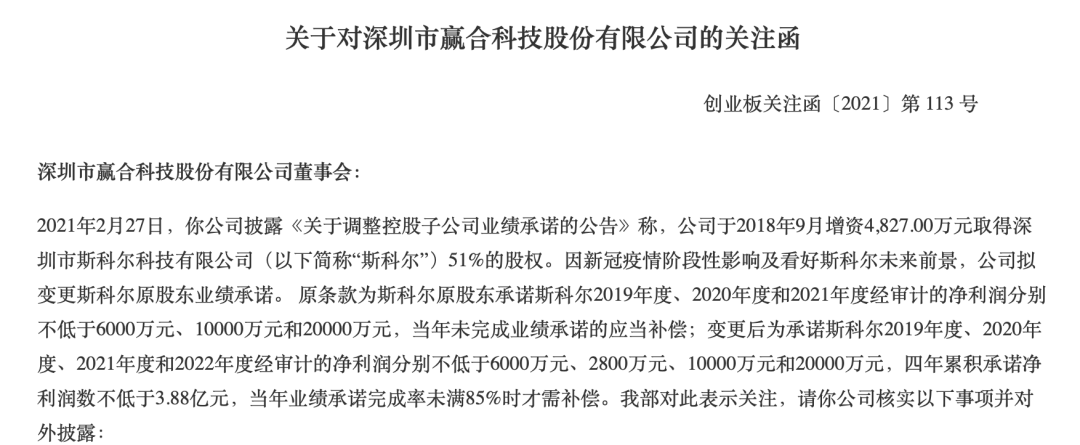

深交所指出,2021年2月27日,公司披露《关于调整控股子公司业绩承诺的公告》称,公司于2018年9月增资4827.00万元取得深圳市斯科尔科技有限公司(以下简称“斯科尔”)51%的股权。因新冠疫情阶段性影响及看好斯科尔未来前景,公司拟变更斯科尔原股东业绩承诺。

原条款为斯科尔原股东承诺斯科尔2019年度、2020年度和2021年度经审计的净利润分别不低于6000万元、10000万元和20000万元,当年未完成业绩承诺的应当补偿;变更后为承诺斯科尔2019年度、2020年度、2021年度和2022年度经审计的净利润分别不低于6000万元、2800万元、10000万元和20000万元,四年累积承诺净利润数不低于3.88亿元,当年业绩承诺完成率未满85%时才需补偿。

从相关内容来看,变化最大的内容是2020年度净利润由1亿元调降为2800万元。另外增加了2022年的业绩承诺以及总计四年累计承诺净利润数额,并约定当年业绩承诺完成率不足85%时才需要做出补偿。

深交所要求公司,核实以下事项并对外披露:

1. 请结合本次增资收购的相关背景及作价情况、收购后斯科尔运营情况、新冠疫情对斯科尔业绩的影响,补充说明本次业绩承诺变更的原因及合理性。

2. 请结合斯科尔2020年业绩情况、2021年至2022年经营规划及业绩预测情况,补充说明公司延长承诺期、变更补偿方式的原因及合理性,以及调整后各年度承诺净利润的可实现性,并进行风险提示。

3. 请补充说明公司保证业绩承诺方履行相关补偿义务的措施及可行性,是否存在损害中小股东利益情形,并进行风险提示。

截至目前,赢合科技尚未回复该关注函。

打入宁德时代供应链,研究报告仍然频频看好

赢合科技去年以来屡屡受到市场关注。2020年10月底,公司发布重大合同中标公告,公司与宁德时代签订了《框架采购合同》,约定宁德时代以订单的形式,向公司采购设备,合同生效期为2019年3月1日至2020年2月28日。

当时就有研究报告指出,公司与宁德时代签订《框架采购合同》,并中标设备总金额14.4亿,彰显了公司在新能源汽车动力电池生产装备的综合实力。合同的实施有利于提高公司在新能源汽车动力电池装备领域的技术水平和服务能力,进一步增强公司核心竞争力。

不过,订单消息发布之后,公司股价表现波澜不惊。

近期,仍然有不少券商发布对公司看好的研究报告。不久前,财信证券发布研究报告称,公司新增订单超33亿元,客户认可度不断提高。2020年,公司持续加大研发投入与技术创新,市场竞争力持续提升,客户结构及订单质量持续优化,2020年与CATL、比亚迪、LG化学等国内外一流企业陆续签订锂电设备订单,新签锂电订单合计超过33亿元,客户认可度不断提高。

背靠大股东上海电气,公司资本实力和行业地位大幅增强。2020年初,上海电气通过股权协议转让的方式受让了原实控人的股权,成为公司新的控股股东,上海国资委成为公司实控人。上海电气在行业资源、业务订单等方面拥有诸多优势,通过此次股权合作,公司的资本实力和行业地位得到大幅增强。

下游扩产增速明显,看好公司未来成长性。目前国内电池厂商与海外电池厂商正在密集扩产,从而带动锂电设备行业高增长。根据前期报告的测算,仅根据主流电池厂商已公布的扩产规划,未来三年每年就将带来超过400亿元的市场空间,CAGR达15%。公司作为锂电设备行业的整线供应商,有望凭借产品布局、客户资源以及技术方面的优势,强者恒强,看好公司未来的成长性。

赢合科技此前发布的业绩预告显示,预计2020年公司实现归母净利润3.00-3.60亿元,同比增长82.16%-118.60%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国