原标题:美国1.9万亿美元刺激计划获通过!6大机构解读市场影响

来源:万得债仕邦

在刚刚过去的周末,重大消息接连不断。

// 美国1.9万亿美元刺激计划获参议院通过 //

当地时间3月6日,美国国会参议院投票通过1.9万亿美元的经济救助计划,以应对新冠疫情对经济的冲击。该计划将交回众议院重新审议和投票。

当天,参议院以50票赞成、49票反对的投票结果通过这一计划,没有共和党参议员投赞成票。一名共和党参议员因家人去世未出席投票。

1.9万亿美元刺激方案通过,加上去年12月份美国通过的9000亿美元援助计划,相当于美国短时间内增加了2.8万亿美元的财政刺激。有分析称,在金融市场上的影响是美国长端利率和通胀预期快速推升。

自今年2月以来,美国10年期美债收益率不断上涨,2月24日突破1.4%,站上一年来的高位;3月6日,10年期美债收益率早盘一度突破1.6%,随后下跌,目前仍在1.5%关口。

// 美股大逆转,道指大涨超800点 //

上周五,美债收益率高位震荡之际,美股波动也十分剧烈。盘中,道指一度下跌174点,纳指一度大跌2.67%,标普500一度跌超1%。

而道指实现逆转,尾盘涨至31580点,与日内低点相比反弹812点。截至收盘,道指上涨1.85%,报31496点。盘中,美联储卡什卡利表示,现在没有达到充分就业,对通胀不感到担忧。

// 1.9万亿如何影响全球资本市场? //

中金公司认为,新一轮财政刺激会在短期内占用预算调解程序的额度进而导致大规模基建和税改政策相对推后。对于增加居民可支配收入、提振消费支出等有积极意义,结合疫情和疫苗进展使得美国增长面临上行风险。从资产价格上,整体利好美股、美债(实际利率)甚至美元指数。

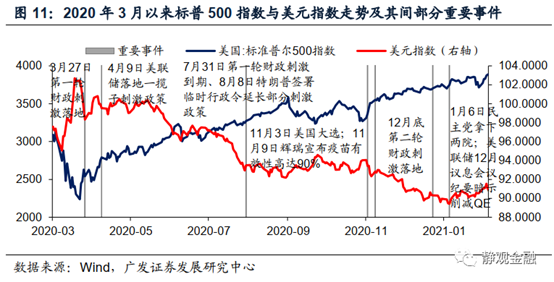

广发证券此前研报分析认为,疫情暴发以来的经验是:财政刺激落地前后以及疫情前景明朗阶段,海外市场就会提升风险偏好,美股强劲、美元走弱;财政刺激影响削弱以及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。因此,未来一个季度在第三轮财政刺激落地预期下,海外市场有望再度迎来一轮风险偏好提升行情。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

广发证券同时指出,这也将是美国最后一轮抗疫刺激,其效力大概率在二季度末到三季度初显著减弱,叠加群体免疫前后美联储货币政策转向,因此二季度末到三季度初美股调整风险极大,且调整后美股也将迎来长期风格切换。

华泰证券指出,即使没有进一步财政刺激,美国经济反弹本已“蓄势待发”——鉴于美国居民此前多轮刺激后集聚的1.6万亿美元“过剩储蓄”势必将在疫苗推进和经济重启并行加速的背景下转换为可选消费、尤其是服务消费支出。

如在经济重启自身动能之上叠加新一轮刺激的效果,预计美国GDP同比增长将在今年2季度回到潜在增速,更重要的是,GDP可能在2021年2季度到4季度之间回到潜在水平,此后总需求可能超出潜在产出。

即使在最为温和的新增7000亿美元刺激假设下,美国通胀压力也可能明显高于市场业已高涨的预期。

由于美国今年的财政刺激体量可能最早在2季度就将总需求抬升至潜在水平之上、和2009年“刺激不足”的历史形成鲜明对比,所以,美国本轮的通胀压力也可能大幅超过2008年金融危机后的水平。

华泰证券据此认为,相对于潜在通胀压力而言,市场对“通胀”警惕度仍有待提高,部分原因是金融危机后通胀迟迟“缺席”。本次通胀压力与十二年前相比不可同日而语。

// 市场将如何演绎? //

上周,A股三大股指全线下跌,上证指数累计下跌0.02%,创业板下跌1.45%。对于A股后市表现,券商分析师们有何最新看法?

安信策略认为,A股短期有望企稳,交易性机会为主。其报告分析认为:

从短期来看,美债收益率上行速度有所趋缓,并且近期美股对利率波动的反应已有趋于钝化的迹象。另一方面,A股内部前期估值极端分化的情况已出现大幅收敛,接近过去十年均值水平。同时,微观流动性整体稳定。我们预计短期市场有望企稳,但产生显著反弹行情的条件目前尚在孕育中,我们预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场大概率以交易性机会为主。

从中期来看,我们认为美债收益率仍处于上行通道、美国经济复苏有望推动美元重新走强,而国内权益类新基金发行在核心资产大幅调整后可能趋缓,A股微观流动性也面临压力。与此同时,国内经济也面临着信用扩张周期见顶回落的挑战,等国内经济“填坑”基本完成,输入性通胀对中国有关行业的成本端及毛利率构成压力等问题可能会引起市场更多关注。因此未来一个阶段,我们判断A股依然处于重心下移阶段,处于长牛中的调整期,整体操作策略应该战略上以防御为主,战术上把握反弹,而且要利用反弹调整仓位和结构。

中金公司表示,海外疫苗继续落地、美国财政刺激政策通过,同时中国市场两会召开,有助于提振近期中国市场的短期情绪,在近几周的急跌之后市场短线可能有小反弹。整体上看,本轮盘整是对自去年3月23日低点反弹以来的中期调整,在近几周的急跌后短线虽有小反弹,但盘整仍有可能在未来一到两个月的维度持续、成交量有可能在波动中逐步萎缩,不过看到下半年则不宜过度悲观,市场在消化估值及潜在政策调整影响后可能重拾升势。

国泰君安策略团队表示,当前维持3450-3700点震荡格局判断,临近下沿,反弹在即。当前市场估值矛盾并非在于总量,而在于结构。

中信证券认为A股已经步入“慢涨三部曲”中的平静期,市场有底有压。货币宽松边际变化的预期压制美股估值,预计美股本轮有10%左右的调整空间。国内“两会”政策符合预期,A股市场流动性仍处于紧平衡状态。

海通策略荀玉根团队最新观点认为,牛市真正结束的信号只有两个,一是基本面见顶;二是情绪指标达到极致。本轮牛市站在当前时间看,基本面显然还没走完,从库存周期和政策传导时滞推算,一般一轮盈利周期中回升阶段需6-7个季度,以全部A股ROE(TTM)刻画,本轮盈利周期从20Q3开始回升,按照盈利周期推断基本面的的高点可能在今年四季度或者明年一季度。

广发证券认为,由于A股局部过热而非全面高估,本轮指向风格切换而非牛熊转换。

// “顺周期”行业继续受关注 //

板块机会方面,券商观点主要集中于碳排放和“顺周期”行业。

广发证券认为重点寻找人少估值合理、业绩有改善且近期表现有韧性的方向:1. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板);2. 景气拐点确认且低估低配大金融和科技(银行、保险、计算机应用、传媒);3. 主题关注碳中和。

中信证券认为具体主线方面,建议月度维度可适当增仓大金融中的地产、保险等低估高性价比防御板块;并延续对化工、有色的强景气度顺周期板块的配置;同时短期重点关注“碳中和”主题下短期受益最明显的钢铁。季度维度建议重点布局“五大安全”领域中高性价比的科技安全(消费电子、半导体设备、信息安全)和国防安全(军工);同时增配去年因疫情受损的相关行业板块,如汽车零部件、家电家居、旅游酒店、航空等。

国泰君安策略团队表示,盈利景气是核心,紧握结构的抓手。1)高景气延续的全球原材料周期:石化(中海油服)/基化(万华化学);2)外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(纽威股份/博实股份);3)两会碳达峰、碳中和部署主题:新能源(宁德时代、亿纬锂能);4)科技调整后机会:电子(立讯精密)4)受益于经济修复与利率上升的金融:银行(江苏银行)/保险(中国太保)。此外,看好南下港股,推荐稀缺性、盈利修复(石化/煤炭)两主线。

海通证券指出,近期,石化、基础化工、有色、钢铁、银行等后周期行业均有较好表现,碳中和政策和商品价格上涨的催化仍在、后周期补涨趋势仍在。后周期中非银金融股价涨幅小、估值低、基本面较好,值得重视;顺周期中地产、建筑估值便宜,也可能跟随补涨。

安信策略认为当前行业重点关注:银行、房地产、公用事业、煤炭、化工、有色、军工等。主题关注:碳中和、数字经济等。

中金公司建议重结构、轻指数,认为短期反弹中可能下跌多的板块反弹会相对多,整体盘整期:1)短期内估值低、此前涨幅低的板块可能略有韧性;2)从中期来看,在消化估值压力后,我们仍建议关注结构性的趋势,消费仍是自下而上选个股的重点,新能源、科技、医药等领域结合景气程度自下而上逢低吸纳。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国