炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:龙头公司股价上涨200%,稀土行情这次会不一样么?| 涨价潮谁受益⑿

视觉中国

记者 " 陶知闲

编辑 | 陈菲遐

在2021年市场大幅波动下,稀土行业个股走势显得格外亮眼。在同期上证指数仅上涨1.36%的情况下,稀土头部公司盛和资源(600392.SH)最高涨幅达到200%,股价创出历史新高。北方稀土(600111.SH)股价最高涨幅也达到86%。

以往,稀土行情往往给人几日游的印象,这次会不一样么?

过往行情看什么

稀土是化学周期表中镧系元素和钪、钇等共十七种金属元素的总称。在自然界中有250种稀土矿,稀土则大部分以稀土矿形式存在。根据物理化学性质的不同,稀土又被分为轻稀土和重稀土。

和其他主流金属不同,稀土是一种具有不可再生的稀缺战略性资源,被誉为工业味精。由于稀土具有卓越的光电磁物理特性,能和许多材料组成很多种不同的新型材料,因此被广泛运用在各行各业中。在军事方面,稀土可以大幅度提高铝合金、镁合金等的战术性能;在冶金工业,稀土可以改善钢的性能,还可以改善合金的物理化学性能;在石油化工工业,稀土制成的分子筛催化剂代替了硅酸铝催化剂;在玻璃陶瓷方面,稀土可以应用于超导陶瓷、压电陶瓷、导电陶瓷等领域;在农业方面,稀土元素可以提高植物的绿叶素含量,增强光合作用,促进植物生长发育。

永磁材料是稀土下游端最主要的应用。稀土永磁材料是指永磁材料中含有作为合金元素的稀土金属。根据百川资讯数据显示,永磁材料占我国稀土下游消费结构的42%,位列第一。其后依次为12%的冶金机械、9%的石油化工、8%的玻璃陶瓷、7%的发光材料等。永磁材料下游中,11%为传统汽车,7%为风电,5%为工业机器人,5%为新能源汽车。

烧结钕铁硼是最主要的稀土半成品。在现有稀土永磁材料行业中,钕铁硼永磁材料是应用范围最广、发展速度最快、综合性能最优的磁性材料。钕铁硼永磁材料下的烧结钕铁硼则最为主流。据中国稀土行业协会2019年数据显示,烧结钕铁硼毛坯产量17万吨,占当年钕铁硼磁材总量94.3%。

我国在高性能稀土永磁材料板块拥有话语权。根据中国稀土行业协会数据,2018年全球高性能钕铁硼毛坯产量约为4.8万吨,其中我国高性能钕铁硼毛坯产量约为2.3万吨,占世界高性能钕铁硼材料总产量比例约47.92%,接近一半。

近年来,稀土行情的决定因素主要看供给端。稀土2016年10月及2019年5月的两轮大涨,主要原因便是政策端稀土供给紧张导致。

这次不一样

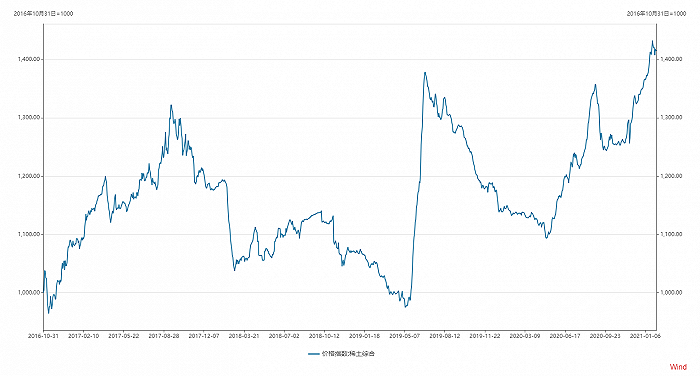

和以往不同的是,本轮稀土行情主要由于供需紧张所致,需求端的提升也起到一定作用。WIND数据显示,稀土价格正处于近五年来高点。

图片来源:WIND

图片来源:WIND从需求端来看,稀土未来应用的增量主要为新能源汽车行业。近日,中汽协副秘书长陈士华指出,我国汽车市场潜力巨大,预计今年我国新能源汽车销量将达到180万辆。据此前中汽协数据显示,2020年我国新能源汽车产销量分别为136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,均创历史新高。按照2020数据测算,今年我国新能源汽车销量预计增速为31.68%。

在高性能永磁材料方面,根据安泰科的数据,2018年全球高性能永磁材料需求主要集中在汽车(50%)、风电(10%)和变频空调(9%);在汽车领域中,传统汽车占比38%,新能源汽车占比12%。需要指出的是,新能源汽车单车耗钕铁硼量在3.5kg/辆左右。作为对比,传统燃油车单车消耗量在0.5kg/辆左右。新能源汽车含稀土量远超传统燃油车。未来随着新能源汽车占比不断提升,稀土需求将持续爆发。

此外,随着碳中和政策的深入进行,清洁低碳、安全高效能源体系不断完善,风电、变频空调等稀土下游主要应用行业增速同样将持续上升。预计2021年钕铁硼需求量增速在10%左右,而高性能钕铁硼需求增速在20%左右。

我国是稀土资源和产量大国。从资源端分布看,根据USGS数据,全球稀土资源总量为1.2亿吨,其中2019年我国稀土矿资源储备量为4400万吨,占比达到36.67%,位居全球第一。越南和巴西探明储量均为 2200万吨,占比18%,两国合计探明储量和我国相当。

从产量分布看,2019年全球稀土矿产量为21万吨,其中我国产量高达13.2万吨,占比高达63%,为最大稀土生产国;美国、缅甸、澳大利亚产量占比分别达到12%、11%、10%。

近年来我国逐渐掌握稀土话语权。在过去稀土开采中,非国家生产指令性计划产出占比较大,稀土市场存在大量黑色产业链,导致价格低廉,环境污染,资源浪费。随着近年来“稀土打黑、环保整顿”不断进行,我国稀土黑色产业链已基本退出市场。目前,我国稀土市场已形成六大集团的格局,即中铝公司(对应中国铝业(601600.SH))、北方稀土、厦门钨业(600549.SH)、中国五矿(对应五矿稀土(000831.SZ))、广东稀土(对应广晟有色(600259.SH))、南方稀土。

随着格局日趋稳定,我国逐步实现稀土总量指标控制制度,以解决此前产能过剩及价格问题。2017年以来,我国稀土开采总量增长稳定,基本控制在1万吨/年的增幅。此前的2014年至2017年间,由于行业面临产能过剩问题,总量指标一直保持在10.5万吨,并未增长。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部从全球来看,美澳等主要矿产地区近年来都无增产计划,短期内行业供给稳定。而行业第三大生产国缅甸近期国内动荡,预计其矿山开采、出口将受到一定冲击,从而影响全球稀土供给。

预计今年稀土行业将出现紧平衡,甚至出现局部缺口。由于供给端增速有限,预计增速在7%以内,而需求端受益新能源汽车爆发及经济复苏影响,其增速在10%左右,由此整个行业将出现供需紧张局面。

盛和资源最受益

如果要看这轮稀土行情最为受益的企业,那非盛和资源莫属。盛和资源是唯一在国内外均有战略布局的稀土上市公司。此外,公司在轻、重稀土板块均有业务涉及,多年来通过投资并购积极布局稀土全产业链,涉及上游原矿采选、中游冶炼分离和下游加工应用等业务环节。

由于我国矿山主要按照生产经营指标进行生产营业,目前盛和资源总计获得开采指标1.33万吨稀土氧化物。

由于海外矿山资源不受国内开采配额的影响,因此盛和资源具有良好成长性,在本轮稀土行业中将明显受益。2016年,盛和资源控股子公司乐山盛和通过认购格陵兰公司增发新股,成为格陵兰公司单一最大股东,目前持股比例为11.04%。格陵兰公司是一家澳大利亚上市公司,主营业务包括矿业资产的勘探和开采,总部位于西澳大利亚珀斯。格陵兰公司旗下项目矿石储量达1.08亿吨,属于世界顶级稀土矿。2017年5月,盛和资源获得MPMO9.99%优先股权并获得产品分销权和包销权。MPMO旗下拥有位于美国的芒廷帕斯稀土矿,该矿是全球最优质的稀土矿山之一。盛和资源的海外矿产预计每年获得4万吨REO。此外,盛和资源还拥有越南稀土有限公司90%的股权,该公司主要从事稀土的来料加工业务。

受稀土价格影响,盛和资源业绩或迎来爆发期。2020年盛和资源预计归属于上市公司股东净利润为2.5亿元至3亿元,比上年同期增加1.48亿元至1.98亿元,同比增幅为146%到195%。公司本次业绩预增主要原因为本期取得MP上市后2.6亿元的激励股份等非经常性损益事项所致,影响归属于上市公司股东净利润约为1.8亿元左右。扣除非经常性损益事项后,公司业绩预计增加0.18亿元至0.68亿元,同比增加35%到133%。值得一提的是,券商一致预期2021年公司净利润为7.87亿元,同比增幅高达213%。

另一家受益上市公司则是北方稀土。公司目前冶炼分离产能8万吨/年、稀土金属产能1万吨/年,稀土原料产能位居全球第一;稀土功能材料中磁性材料合金3万吨/年,产能居全球第一。

北方稀土的核心资产为白云鄂博稀土矿。白云鄂博矿是我国稀土储量最大的稀土、铁、铌、钍等多金属复杂共生矿,目前已探明稀土资源量约1亿吨,平均含稀土氧化物(REO)3%~5%,约占世界储量的38%。需要指出的是,2014年北方稀土控股股东包钢集团将旗下稀土产业链进行重新规划,其中资源端由包钢股份获得,加工端由北方稀土获得。虽然目前北方稀土未获得矿产资源的绝对话语权,但通过和包钢股份(600010.SH)的合作采购协议,可以获得较低成本的稀土矿。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国