炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

水能载舟,亦能覆舟

来源:半夏投资

最近股市发生了一些变化,走势较为动荡,导致变化的背后的风险因素,其实在过去2个月,我反复提醒过。

以下段落,来自李蓓:卖出A股,买入H股

A股的盈利拐点已经发生,总需求拐点也将到来,到2021年下半年,企业盈利将会出现同比下滑。

再来看资金面

资金面一方面是看利率和流动性,一方面看风险偏好,现在股市跨境资本流动基本完全打开之后,还有一个重要的决定因素是跨市场的比价效应。

资金流动的波动,主要体现在四个子项上:产业资本 ,沪港通,基金发行,融资融券。

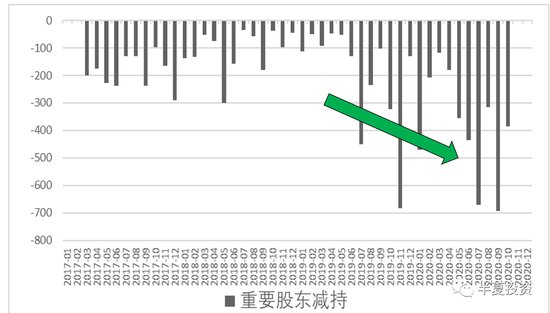

产业资本加速流出

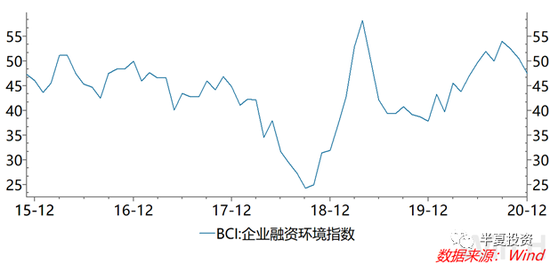

2021年稳杠杆的背景,已经出现信贷额度相对紧张,票据利率已经显著上升。

民企企业感受到的融资条件,也在最近2个月开始环比变紧。

实体企业面临资金环境的收紧,同时部分板块股票估值很高,产业资本减持加速中。

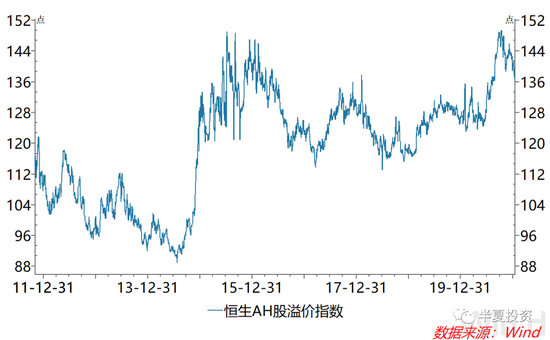

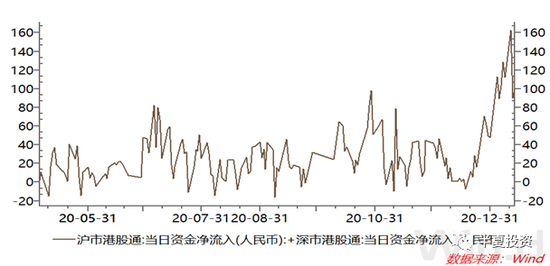

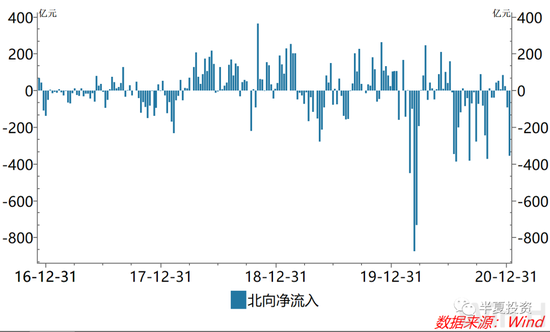

沪港通转为净流出

当前,AH溢价位于历史高位,A股相对于H股显著高估。

最近几个月美国长端利率已经明显上升,A股高估值的平稳增长类股票对外资的吸引力开始下降。沪港通北向流入放缓。

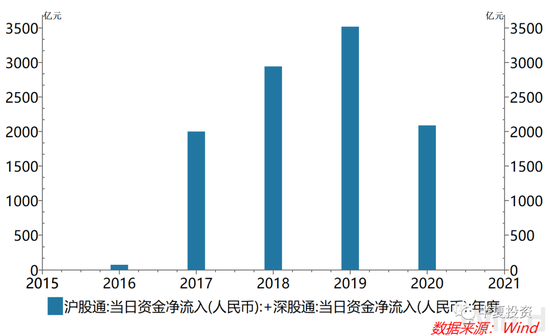

而国内的新发基金,大多把港股加入了投资范围并放大了港股投资比例。低估值的港股成为大部分基金的理性选择,南向正在趋势性大幅上升。

合力来看,沪港通已经从前2年的净流入,转为净流出。

无论产业资本的趋势,还是沪港通趋势的变化,都是基于中期的资金环境和估值水平,是专业投资人做出的理性选择,都具有一定的持续性。这两股力量,都已经不再支持A股走强。

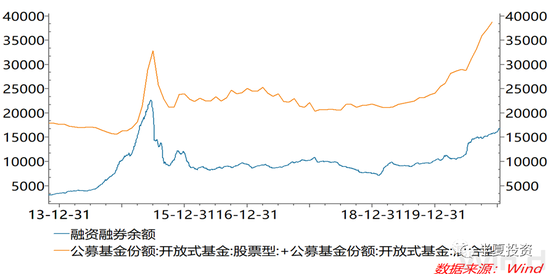

到目前为止,支持A股走强的,是另外两股力量:基金发行和融资融券,这两项依然在快速上升。

但是,无论基金发行,还是融资融券,基本都属于散户跟风的羊群行为,依赖于赚钱效应,总体滞后于市场自身的趋势。如果市场拐头一段时间,基金发行和融资融券都会拐头。

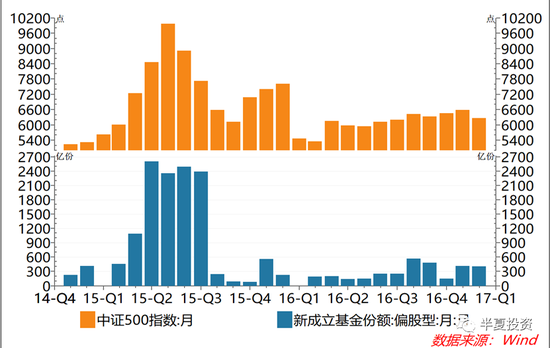

在2015年7月的典型案例中,我们可以看到,市场大跌的第一个月,新发基金依然位于高位,而在市场下跌二个月后,基金发行从之前的火热一下子转入冰点。

综上,因为部分板块的高估值,民企融资条件的环比收紧,产业资本减持正在加速;海外利率的上升和A股相对于H股的高估,使得沪港通资金流动从净流入转为净流出;当前只有跟随赚钱效应的趋势性资金基金发行和融资融券还在支撑A股。近几日市场赚钱效应已经变差,指数震荡上涨,个股大面积下跌,融资融券估计很快会从增量逆转为减量。届时,就只剩下基金发行一个正面力量,对抗三个负面力量,一旦合力逆转,市场将会出现调整,基金净增量也有望在一段时间后跟随逆转。

综上,无论看基本面还是资金面,后续A股都难有好的表现。

以下段落,来自不要相信“机构定比散户强”

其实,机构并不都是专业的。一些规模很大的机构,你以为他应该很专业,其实他一点都不专业。时而,他们只不过是重仓压对了1,2个板块,在时代的大浪潮里,一不小心被台风吹上了天,被电梯带到了顶楼。

当然,德不配位,必有灾殃。

德薄而位尊,智小而谋大,后面都是要遭到大挫折的,无非早晚。Melvin基金正在遭遇它的挫折,当风向逆转,重摔在地。

在大洋彼岸的中国证券市场,则是另一番景象。年初以来,全部A股的中位数下跌6%,下跌股票近3000支,但基金重仓指数上涨6%。

这正是因为群众和机构站在了一起。散户站在了机构的身后,而不是对立面。8月以来散户普遍亏损,基金总体则震荡新高,散户们纷纷卖出股票,改为买基金,新发基金继续买入基金重仓股,分化继续。散户继续卖股票买基金,基金继续报团重仓股,循环。

当然,如我之前在李蓓:卖出A股,买入H股里面的分析,市场里已经开始有一些负面的力量在发展。如果顺风逐渐量变,然后质变成逆风,一些机构可能会发现,自己也站到了人民群众的对立面。

水能载舟,亦能覆舟。

届时,就到了检验中国机构专业程度的时候。

真正专业的机构会安然无恙。而如同Melvin基金此刻在美国的遭遇,一些并不专业,只是运气好重仓压中1,2个板块的基金,可能就会遭遇挫折。

最近的现实

最近,我之前提醒的风险发生了,公募股票基金的表现开始持续的弱于指数,下跌时候比指数跌得多,上涨的时候比指数涨的少。

基民没有理由,再继续持有主动公募基金。

在这样的情况下,之前的循环换了一个方向。

在李蓓:卖出A股,买入H股 中,我建议过

真正的价值投资者,现在应该:

卖出A股,买入H股;

卖出茅台,买入中移动;

卖出酱油色拉油,买入中海油。

令人欣慰的是,中移动和中海油表现都还不错,最近都在逆势上涨。

如果你跑去香港,没有买超便宜的电信运营商,便宜的银行股,便宜的中海油,而是追高买了腾讯,美团,亏钱了,那请不要赖给我。去买腾讯和美团,跟在A股追高买茅台和比亚迪,本质上是一样的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国