来源:中国宏观经济论坛

作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

我们认为,未来一段时间人民币汇率走势会呈现出稳中偏弱的态势。自2020年5月以来此轮人民币对美元汇率的升值阶段已经结束,转而可能会进入稳中偏弱的阶段,且会保持人民币汇率的基本稳定。

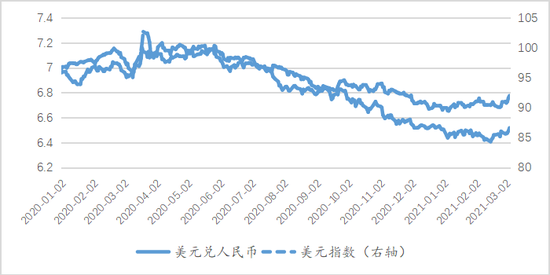

图1给出了1年多以来美元指数和美元兑人民币的汇率走势。人民币采取的是一篮子货币稳定基础上的汇率,人民币和美元之间的汇率走势与美元指数走势之间有一定吻合度,并不能很好吻合。尤其是在疫情冲击下,中美之间的经济和金融条件发生显著差异的背景下,在特定阶段人民币汇率走势在某种程度上会脱离美元指数走势。依收盘价来计,从2020年年初至今,美元指数贬值了大约4.69%,人民币对美元升值了大约6.36%;如果以此轮人民币最低点2020年5月27日的数据来看(美元兑人民币汇率为阶段性的高点7.1766),截至2021年3月5日,美元指数贬值了7.07%,人民币对美元升值了9.19%;如果以此轮人民币最低点到这一阶段人民币汇率的高点来看(2021年2月15日美元兑人民币为6.4062),人民币对美元升值了大约10.74%,这期间美元指数贬值了大约9.55%。因此,从美元指数贬值幅度和人民币升值幅度的对照来看,人民币表现出了阶段性强势货币的特征。相对于美元指数的走势,人民币汇率的阶段性强势体现了中国疫情防控取得了战略性成果,复工复产全球领先的基本事实。

图1、美元兑人民币汇率以及美元指数的走势(2020-2021.03.05)

数据来源:WIND。

截至2021年3月5日,从2021年2月15日至今人民币对美元的汇率贬值了大约1.73%,这期间美元指数大约上涨了大约1.81%,表现依然较为强势。从未来一段时间的趋势看,由于中美疫情经济和金融条件的对比会发生一定的变化,过去接近8个月的单边升值阶段结束了。主要原因有以下几点:

1、中国和美国经济增长率的预期差可能会缩小。

2020年中国GDP增长2.3%,在全球大经济体中是唯一实现正增长的经济体,2021年3月5日的《政府工作报告》将2021年GDP经济目标设定在6%以上。考虑到基数效应和国内外复杂的经济形势,6%的增长率下限要的是高质量增长,包含了结构性调整的成本和灵活性。3.2%的财政赤字率低于2020年的3.6%,也意味着2021年的中国经济追求稳中求进的高质量增长。按照CBO近期的预计,2021年美国经济增速为3.7%,考虑到拜登新一轮接近2万亿美元的经济救助和经济计划大概率实施,考虑到基数效应,按照美联储圣路易斯分行给出的数据,2020年美国实际GDP同比-3.5%,美国2021年的GDP增速应该会超过3.7%,那么2021年中美经济增长率的预期差距会缩小。

2、未来一段时间美元指数走势应该不会弱。

今年以来美元指数上涨了大约2.0%,主要原因还是经济修复的预期带动了长期利率的上扬,从而导致了美元一定幅度的升值。美元指数中占比最高前三位是欧元(57.6%)和日元(13.6%)和英镑(11.9%),这三种货币占比高达83.1%。从经济修复的情况来看,美国经济修复要好于欧元区、日本和英国。欧洲还在考虑进一步的政策宽松,日本的货币政策已经很宽松了,英国也在考虑进一步的宽松,再加上英国脱欧带来的成本(比如金融准入等问题的讨价还价成本),目前10年期美国国债收益率达到了1.56%,与上述经济体的长期国债收益率差有扩大的趋势。因此,上述三种货币对美元难有持续走强的机会。在这样的背景下,美元持续走弱的可能性很小。

3、疫情经济带来人民币升值的驱动力可能会减缓。

2020年中国贸易顺差高达3.7万亿元,同比增加27.4%。2021年1-2月延续了去年的高顺差态势,依据海关总署的数据,1-2月顺差6758.6亿元(2020年1-2月为逆差433亿元),但有两个因素可能会导致2021年下半年中国贸易顺差的收窄。第一、随着疫情防控的推进,海外生产能力会逐步得到恢复,尤其是发达经济体的生产能力修复,供给能力的上升使得进口的数量相对会下降。第二、随着海外疫苗接种的推进,新一轮的开放概率在上升,那么中国服务业贸易的逆差会逐步显示出来。在上述双重因素的作用下,2021年下半年开始中国贸易顺差的规模可能会收窄。

4、中国的金融资产仍具有吸引力,但吸引力会边际递减。

从央行政策性利率来看,目前中美政策性利率仍然保持了比较大的利差。依据BIS提供的数据,3.725%的政策性利差保持了相当长一段时间,目前这一政策性利差没有变化。3月5日《政府工作报告》在2021年重点工作中强调了“优化存款利率监管,推动实际利率进一步降低,继续引导金融系统向实体经济让利”。因此,政策性利率提高的可能性很小。按照目前美联储的表态,美联储的政策性利率也大概率不会提高。因此,中美政策性利差仍然会保持显著的差异。

从国债收益率来看,即使美国长期利率上扬,中国国债收益率和美国国债收益率保持明显的溢价,但随着美国长期利率,尤其是近期10年期美国国债收益率的上涨至1.56%,中美长期国债的利差在缩小。

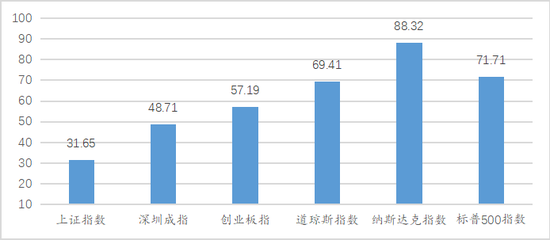

从股市的资产价格来看,中国股市在此轮全球股市的修复中,已经有不错的修复。从去年3月23日国际金融市场低点算起,依收盘价计,截至2021年3月5日,上证指数、深圳成指和创业板指的涨幅达到了31.65%、48.71%和57.19%(图2)。尽管涨幅不及美国股市,但考虑到美国激进宽松的货币政策,中国股市的涨幅已经相当可观。

图2、中美股市的涨幅(%,2020.03.23-2021.03.05)

数据来源:WIND。

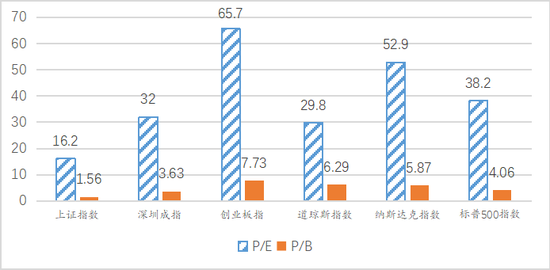

随着股市资产价格上涨,从常用的指标P/E和P/B来看,中国股市资产的吸引力可能会边际递减,资金流入的速度会放缓。图3显示了中美股市主要股指的P/E和P/B对照,可以发现,仅从这两个基本指标来看,上证指数具备明显的投资价值,深圳成指也具备一定的投资价值,创业板指的P/E和P/B都是图3中最高的,一方面反映了市场投资者对中国科技公司高增长的预期;另一方面也反映了高风险。依据WIND提供的2021年3月5日中国1年期国债2.639%的收益率来看,创业板指数高达65.7倍的P/E意味着1年期的风险溢价是负值,估值的吸引力会下降。

图3、中美股市的P/E和P/B(截至2021年3月5日)

5、FDI和ODI会基本保持动态平衡。

2020年中国首次超过美国成为全球最大的吸引FDI的国家,按照联合国贸发会发布的信息,2020年中国经济中FDI的数额达到了1630亿美元。依据商务部网站提供的数据,2020年我国对外全行业直接投资9169.7亿元人民币,同比增长3.3%;折合1329.4亿美元,同比增长3.3%。随着海外疫情逐步好转,2021年中国对外直接投资的数量有望继续保持增长。因此,从长期资本流入和流出来看,基本会保持一种动态的平衡。

综合以上中美经济金融的基本面来看,不考虑不可预期的因素,基本可以认为此轮人民币对美元汇率的单边升值趋势结束了。2021年2月中旬1美元兑人民币6.40元的收盘价汇率可能是此轮人民币对美元汇率的高点。没有货币一直是升值的,也没有货币一直是贬值的,有升有贬才是常态。未来一段时间人民币对美元汇率可能出现稳中偏弱的走势,但人民币汇率维持基本稳定仍然是主基调。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国